私道を市道にすべきか否か ~税理士・不動産鑑定士が専門的見地から考察し、報道のあるべき姿を考える

■はじめに

去年の年末のことですが、西宮市苦楽園大丸地区で

「1960年に開発したニュータウンの道路が私道で、しかし開発した分譲業者が後に破綻し、やむを得ず住民が自分達で管理している」が、

市には「市道に移管してほしいと要望したものの、市道の基準に該当していないので、基準に適合するよう改修してからでないと移管は受け付けない」と言われたとのことです。

これに対して、住民側は「6億円程度がかかるであろう改修費用は、補助金等を要望し、その上で市道に…」と希望し、

西宮市と住民の間でやりとりがある…との報道を目にしました。

ということで、筆者なりに思うところを。

■相続税路線価を見てみると

土地を所有している方が亡くなった際の、土地の相続税評価の前提となる相続税路線価の「西宮市苦楽園大丸地区」の令和4年度のものを見てみました。

なお、相続税路線価とは、

「この道路に面した画地は平米あたりでこの価格に一定の補正を講じて、相続税の土地評価額を判断します」

という目線です。

したがって、金額が大きな方が税負担は大きいという話です。

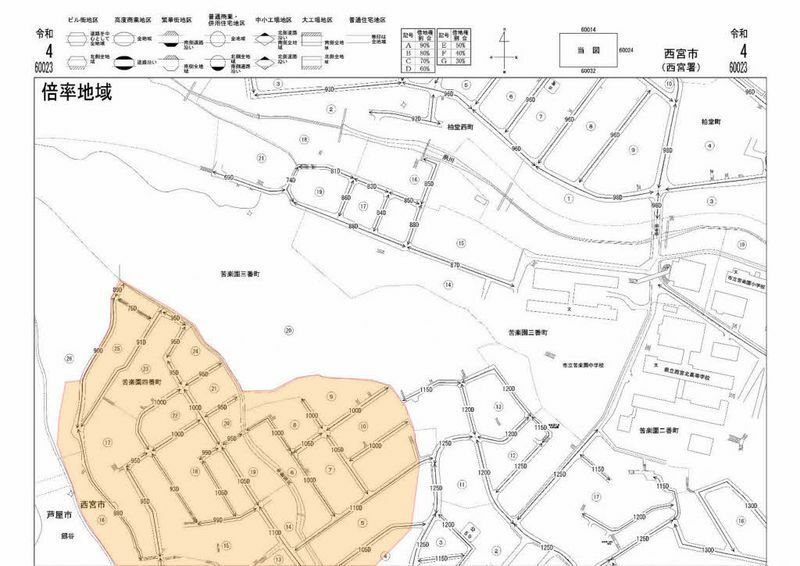

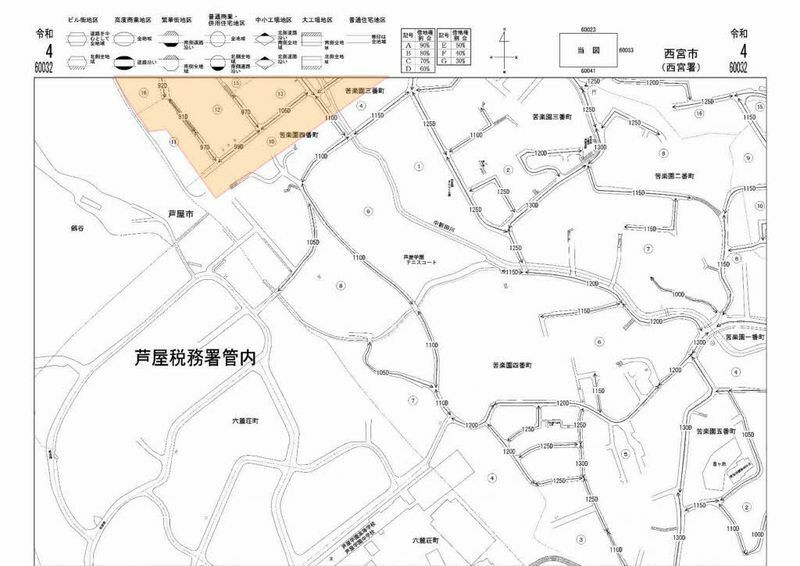

以下は、国税庁の相続税路線価の引用で、オレンジ色部分が概ねの「西宮市苦楽園大丸地区」の、件の私道にのみ面する住宅地の部分です。但し、オレンジ色部分は筆者の加工ですので、誤差がある点はご留意ください。

大丸地区の私道部分はだいだい平米あたり100,000円強です。

大丸地区至近の市道に面している部分は平米あたり110,000円強ですから、

相続税路線価設定でも、大丸地区の特殊性に配慮してやや安めに税負担が設定されている旨が窺えます。

ちなみに、同様のものに固定資産税路線価もありますが、やはり同様の傾向が窺えました。

■さて、現地を見てみると

現地を見ないで、安易に特定の不動産について語ることは避けるべきです。

筆者は東京の不動産鑑定士・公認会計士・税理士ですので、おいそれと西宮市に行くわけにもいきません。

しかし、たまたま年末に京都市で不動産の鑑定評価の案件がありましたので、鑑定評価自体は日帰りでも行けたのですが、あえて一泊し、大阪府茨木市の別件の記事の場所に寄ったあと、午後に西宮の現地に降り立つことにしました。

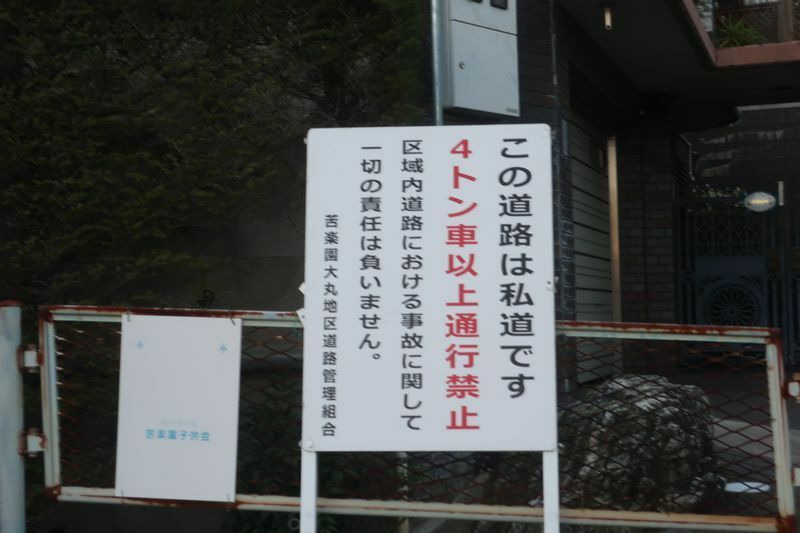

写真の通り、ここまでの行程も含め、かなりの傾斜地です。

駅から遠い上に山の手前の傾斜地ですので、500m程度、坂道を下った後で辿り着くバス停か、マイカー利用の立地です。

住宅地としては高級感はあるのですが、近くにスーパーマーケットらしきものも見受けられません。

しかし、見るからにものものしい看板等もあり、4トン以上の車はダメよ…と。

つまり、日用品を買いに行くのもマイカーかバス…という感じです。

しかし、重い車はダメなので、これも制約の一つと言えるでしょう。

■筆者は市道にするのは肯定派? それとも否定派?

確かに、開発業者が破綻したという不運な面もあるのでしょう。

しかし、土地の相続税や固定資産税都市計画税は、前述の通り道路の特殊性にも配慮してここまでの数十年、課税されてきたと推察されます。

改修費用に6億円、1世帯あたり約240万円かかるそうで気の毒な面はありますが、過去の課税の配慮、他の市民との公平性も考えるべきでしょう。

ですので、やはり「改修は自分達でされてから、市が受け取る」とする市の対応は妥当と思います。

あくまでも私物であり、しかも改修補助の制度もない以上、その改修に市が肩入れするのは、「特定の市民のために、無関係な市民の負担を強いる」結果になるからです。

■この件に関しての、社会的なルールの提案

ところで報道を見るに、大学教授が「特定のケースだとして、補助金を出して市道にしては?」と述べられていました。

意見を述べることは否定しません。むしろ色々な意見を交わすことは望ましいでしょう。

但し、公認会計士として語ると、

「支出を伴う政策や地方公共団体の施策に関する意見は、財源を明確にすべき」

です。

先に述べた大学教授の意見についても、「補助金をこのように工面して、市道に…」なら検討する価値もあるでしょう。

ただ、筆者が報道を目にした限りでは、大学教授は補助金の財源を明確にしていません。

もちろん、この大学教授も悪意はないでしょう。

あるいは、もしかしたら言っていたのに報道の段階で省かれたのかもしれません。

ですので、筆者も、この大学教授を個別に批判する気はありません。

但し、補助金の資金源を明確にしていない点で、手落ちを感じます。

そして、この件はモデルケースと思います。

これを踏まえて、筆者が提案したいのは、以下の点です。

支出を伴う色々な政策や地方公共団体の施策を提案・報道する際は、次のいずれかをルールとして定めるべき旨

①財源を明確にする(借入は将来に禍根を残すので基本的にNGとする)

②その支出によって、より多くの税額が回収できる旨を明確にする

極端な話、支出の負担を考えなくともよいのであれば、無限に都合のよい施策や政策の提案はできるでしょう。

しかし、甘い言葉で無責任に都合のよい施策や政策を実行すれば、いずれ社会全体が破綻するのはいうまでもありません。

支出は必ず誰かが負担します。

で、あれば、その負担する人の意見を聞く前に、施策や政策を実行するのは妥当ではないでしょう。

ですので、以下のことを、支出を伴う施策や政策に際しての報道のルールとして定めるべきと思いますが、いかがでしょうか。

①施策や政策の負担関係、もしくはその施策や政策が税収面で有利である旨の回収可能性を明確にする

②負担がある場合は、誰がどの程度の負担をするかも明確にする

③できる限り、「負担をする人の声」も聴く・報道する