破綻から数ヵ月 ~スーパーが撤退したニュータウンの「いま」を不動産鑑定士・税理士目線から探る

昨年秋、ニュータウンを商圏としていた関西の地場のスーパーマーケット「ツジトミ」が破産し、店舗が閉鎖した結果、ニュータウンでの生活用品の買い物が難しくなり住民が困っていると耳にしました。

実際、もともと筆者も他の個人オーサーの方の記事から、破綻の話を知った次第です。

ただ、筆者のような税務・不動産の専門家から俯瞰すれば、また別の視点もあるかとも考えました。

たまたま、12月に京都市に不動産の鑑定評価で訪れる機会がありましたので、あえて一泊した上で寄り道し、4店舗のうち大阪府茨木市のサニータウンというニュータウンにあった店舗に行ってくることにしました。

※この記事の画像・写真は全て筆者作成・令和4年12月14日撮影です。

■まず、行くまでがとても遠い

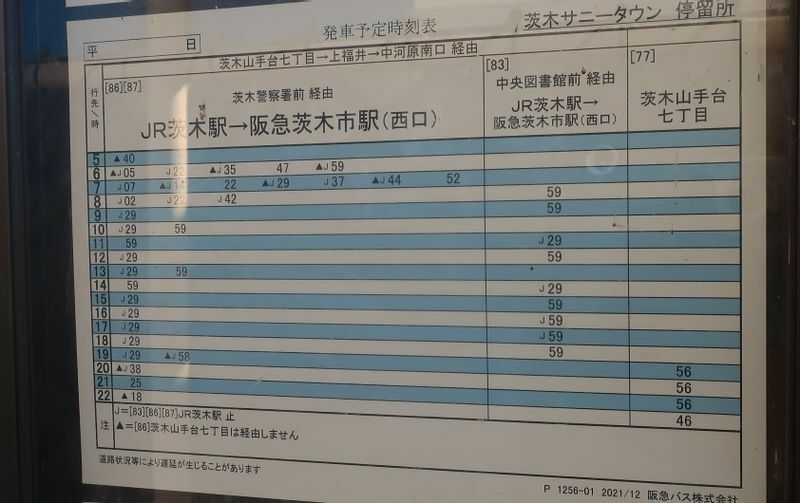

駅からバスに乗りたいところですが、調べてみるとバス便は30分に1本かそこら。

悠長にバスを待つ暇などありません。筆者はこのような「東京以外での不動産鑑定」の際は、駅から10キロ以内程度であればレンタサイクルを借ります。

ということで、阪急京都線の茨木市駅前のレンタサイクルを借りて、坂道があるらしいので登り坂がきついのは覚悟の上6キロほど漕ぐことにしました。その道中は写真の通り、その道が「本当にこの先にニュータウンがあるのか」と不安になる道でした。

もちろん、バスは最短経路ではない別ルートのまともな道を走るのですが、言い換えれば余計に駅からの距離が延びるということ。ニュータウンから駅までくるのも一苦労です。これでは、車がないと、気軽に買い物など無理でしょう。

自転車を漕いだり、坂道では手押しで歩いたりすること40分強。ようやくサニータウンに着きました。典型的な郊外のニュータウンで、ひたすら住宅は建ち並びますが、郵便局と銀行のATMがあった程度で、コンビニすら見かけせん。

バス停でバスを待つ老人がいらしたので、話を聞いてみました。

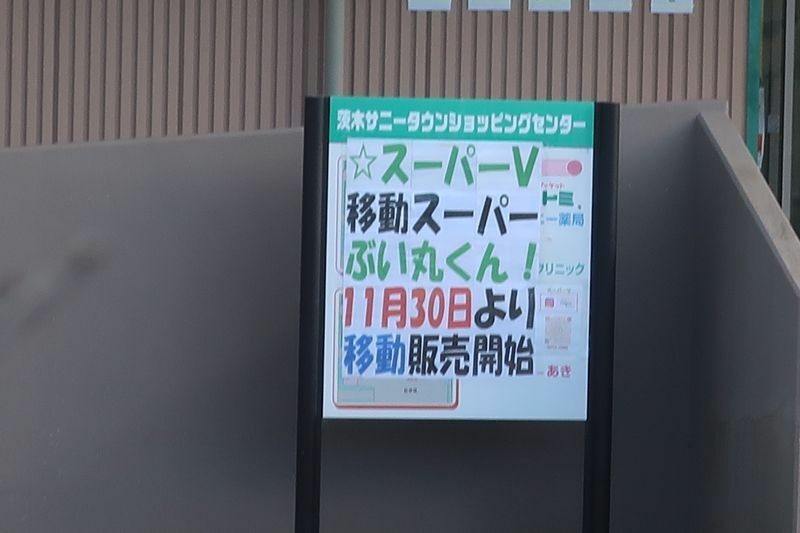

「買い物はバスで街に行くしかない。あとは、週に何回かくる移動スーパー」。

■店舗は…

店舗に着くと、閉鎖されたスーパーが何とも痛ましい感じで放置されていました。

弁護士による注意書きや告示もあり、ものものしさを窺わせます。

たまたま、「ツジトミ」の入っていた建物の一角に営業している薬局があり、のどが渇いたので清涼飲料を買いつつ、店員さんに地域の状況を聞いてみると、やはり「駅の近く等に車などで買い出しに行くしかない」との回答でした。

■専門家目線での考察

ここからは不動産鑑定士・税理士として考察を。

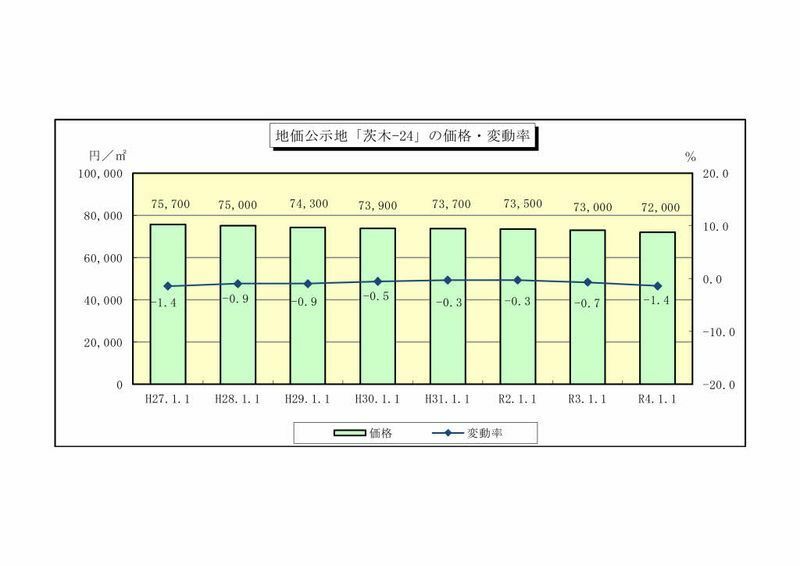

地域の公示価格等はその市区町村を管轄する地価公示の分科会に所属する不動産鑑定士の鑑定評価に基づき、土地鑑定委員会が決定します。

ニュータウン内に地価公示地「茨木-24」がありますが、茨木市を管轄する「大阪第11分科会」に所属の不動産鑑定士が地価公示地「茨木-24」の鑑定評価を行っています。

そして、これと連動する形で、相続税計算の基礎となる税務署が定める相続税路線価や茨木市の課す固定資産税・都市計画税等の目線となる固定資産税路線価が定まります。

筆者も東京都の某・市町で公示価格等の鑑定評価を拝命しているので想像がつくのですが、地価公示地「茨木-24」の令和5年度の鑑定評価はやりにくいだろうなぁと。

なぜなら、店舗の閉鎖による利便性の低下に伴う住宅地需要の減退を、どの程度、公示価格の減額に反映させるかが非常に難しいからです。しかも、公示地の価格に影響する要素は店舗閉鎖だけではなく、市内全般の住宅地需要との均衡も考える必要があるでしょうから、なおさら難しいでしょう。

筆者には「大阪第11分科会」の不動産鑑定士の知り合いはいないので、あくまでも想像の限りですが、たぶん、令和4年度の価格72,000円からはある程度は下がるのだろうなという予想はしています。

そうなると、おそらくはこれに連動して、相続税路線価や固定資産税路線価も下落して、税務署や茨木市の税収は下落であろうなと思います。

■ニュータウンのスーパーを守る提案

このようなニュータウンの中にスーパーが一件だけという状況は、きっと全国各地にあるでしょう。そして、破綻して閉鎖されたら困る方もいるでしょう。そこで提案です。

例えばあるニュータウン全体などの、一定の範囲に一件だけ営業していながら、ある程度、経営が厳しい店舗については、固定資産税都市計画税の減免の制度を考えるのも一案ではないかと。

もちろん、その申請を受け付けるには、その店舗が採算が取れていない旨の財務書類の提示を前提とします。

■サニータウンを見て、思ったこと

「採算が取れないから、閉店」というのは簡単です。

しかし、我々日本人に与えられた限られた貴重な国土は、有効活用しないといけません。

店舗がなくなること等を通じて、やがてニュータウンそのものが賑わいに乏しいものとなったら、せっかくの国土が効用を発揮せず、極論を言えば日本全体にマイナスです。

閉店せず存続した場合は、地域の不動産取引の単価は閉店した場合よりは高額でしょうからこの取引事例を踏まえて把握される公示価格等や、これに連動する固定資産税路線価や相続税路線価は「閉店したときよりも高い価格」と算定されます。

結果、税収の下落幅も抑えられると考えれば、課税当局側も「店舗自体は減免しても閉店させない方が有利」とも言えるのです。

地価が下落している多くの地域は、不動産需要が減っているから地価が下落しているのですが、不動産需要減退の背景にある人口減の大きな原因は、繁華性や利便性の低下によるところが大きいのではないでしょうか。

で、あれば地価の下落している地方での利便性の改善を急ぐべきではと、筆者は問います。

これこそが、「地域経済改善の肝」と言えるでしょう。

そして、課税の減免は一案で、他にも色々な案が考えられるでしょう。

安易なバラマキは厳に慎むべきでしょうが、店舗維持以外にも生活の利便性を損なわないような施設維持の施策も考えるべきでしょう。

あるいは、文化人やスポーツ分野の著名人の招待等を通じたイベントの開催等の繁華性創出のための工夫もよいのではないでしょうか。

まずは、「地域を知る」こと。

その上で、「利便性や繁華性を損なわず発展させる」ことを、国民全体で考えていくことが、これからの日本では必要なのではないでしょうか。