新型コロナウイルスによる経済への影響を多方面からさぐる(2021年1月9日時点)

経済方面にも大きな影響をおよぼしている新型コロナウイルスの流行。その実情を官公庁や業界団体の公開統計資料をグラフにまとめ、斜め読みする。

用いる値は各方面の管轄官公庁や業界団体の公開統計資料で、2020年1月以降の月次の動向を前年同月比で勘案したもの。売上高・金額が基本だが、それらが公開されていないものについては人数や台数を用いている。また、項目によって公開日が異なるため、すべての値が同じ月まで揃っているわけではない。グラフに反映する期間は、それぞれの対象の項目の最新値が収まる形で調整している。

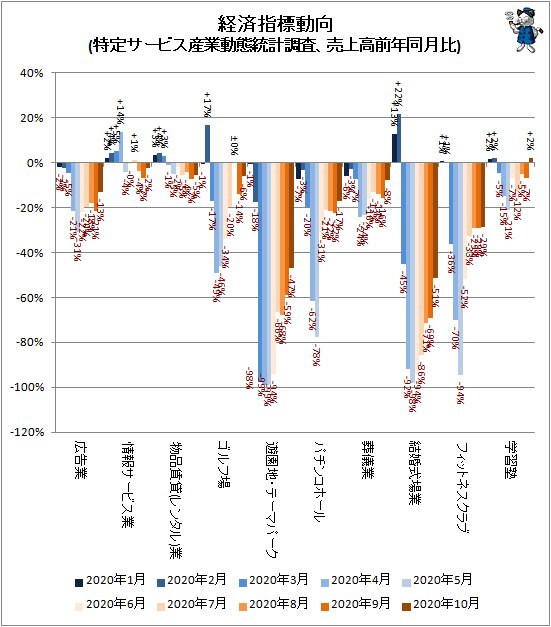

まずは経済産業省の特定サービス産業動態統計調査をベースにした主要業界。

情報サービス業や物品賃貸(レンタル)業は盛況だった。しかし物品賃貸(レンタル)業は4月に入ると、情報サービス業も5月にはマイナスに転じてしまっている。情報サービス業は6月にはほぼプラスマイナスゼロ近くまで戻し7月にはかろうじてプラスに転じたが、8月以降は再びマイナスに。また意外にもゴルフ場は1月ではマイナス1%にとどまり、2月はマイナスどころかむしろ大きく伸びていたが、3月に入って失速し、4月にはマイナス49%にまで落ち込んでいる。7月までマイナスは続いたが、8月でようやくプラスマイナスゼロに戻ったかと思いきや、9月以降は再びマイナス域に。

他方、遊園地・テーマパークは2月時点ですでにマイナス18%もの減少を見せたが、3月にはマイナス98%、4月・5月はマイナス99%、6月に入りほんの少し持ち直したがマイナス94%。ほとんどの場所で一時休業の対応となっていたために仕方がないとはいえ、信じがたい値ではある。7月以降は9割台の減少からは脱し、少しずつマイナス幅を縮めつつあるが、厳しい状態は継続中。

パチンコホールは2月時点でマイナス3%だったが、3月に入ってマイナス20%、4月にはマイナス62%、5月にはマイナス78%とマイナス幅を拡大する。6月以降は一部で営業を再開するところも出てきたため持ち直しを見せているが、それでもマイナスには違いない。

結婚式場業は2月まではプラスだったが3月に入るとマイナス45%と大幅なマイナスになり、4月にはマイナス92%、さらに5月にはマイナス98%と激減する。6月に入ってもマイナス94%とほとんど休業状態のまま。7月以降は少しずつマイナス幅は縮んでいるものの、厳しい状態が続いている。葬儀業が6月以降は1割台内外のマイナスにとどまっているのとは対照的な動きではある。結婚式は延期できても、葬式は延期し難いという事情があるのかもしれない。

フィットネスクラブも4月にはマイナス70%、そして5月にはマイナス94%と大きなマイナスを見せる。6月以降はいくぶん持ち直しを見せているが、それでも大きなマイナス幅。学習塾は3月以降マイナス域に沈んだがマイナス幅はさほど大きなものではなく、さらに10月にはプラス域に回復。学校での勉学の遅れを学習塾で取り戻そうとの考えを持つ保護者が少なからずいるのだろう。

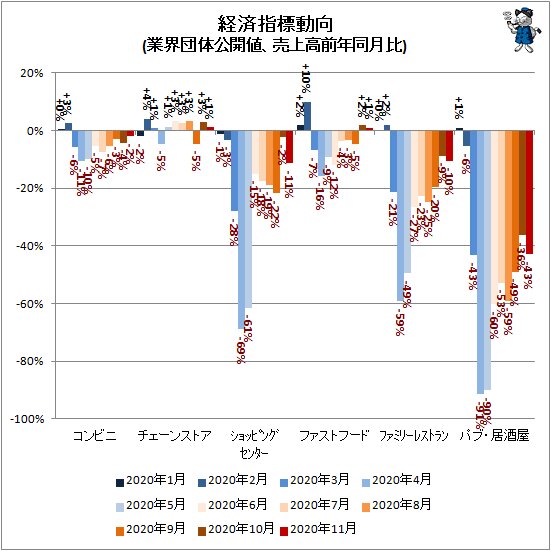

続いて日本フランチャイズチェーン協会や日本チェーンストア協会など、BtoCの販売店業界による業界全体の売上高。

日本政府が2月26日にはイベントの中止や縮小の要請、27日には学校の休校の要請をしたこと、2月28日に北海道で外出自粛を求める新型コロナウイルス緊急事態宣言が出され、3月1日には厚生労働省が「3密」を避けるよう勧告するなど、3月以降は外出自粛の動きが強まり、販売店では大きな影響を受けている。さらに4月7日には7都道府県に緊急事態宣言が発出され、16日には対象地域が全都道府県に拡大されたことで、外出自粛の動きはさらに強まり、また自主休業を行う店も増え、売上は減少する形に。

5月14日には東京都や大阪府などを除く39県で緊急事態宣言が解除され、その後21日には大阪府・兵庫県・京都府で、25日には北海道・埼玉県・千葉県・東京都・神奈川県で解除となり、緊急事態宣言が全面解除されることとなった。しかし5月に入っても多くの業界では売上のマイナス幅は4月とさほど変わらない状態に。

特にショッピングセンターではテナントの休業が多く、営業再開を果たしても外出自粛は続いていることもあり客入りは今一つで、売上が激減したままとなっている。6月にはやや回復の動きがあったが、7月には感染再拡大の動きがあったことから外出自粛の動きが強まったことに加え、4連休があったため、再び売上は悪化している。8月は観光や帰省の自粛傾向が顕著となり、夏休みの人の移動が停滞したことで来観客数が大幅減少(日本ショッピングセンター協会の販売報告書より)、結果として売上も7月以上のマイナス幅となった。9月は帰省の自粛傾向の影響はないものの、前年同月において発生した消費税率引き上げ直前の駆け込み需要の反動が生じ、マイナス幅はさらに拡大。一方で10月に入るとGo To キャンペーンによる集客効果に加え、前年同月の消費税率引き上げ直後の買い控えや大型台風の上陸で生じた大幅マイナス(マイナス8%)の反動もあり、小幅なマイナス幅に留まっている。

だが11月は気温が平年と比べて高めに推移したことで秋冬物の商材が伸び悩んだのに加え、新型コロナウイルスの感染再拡大で客足が遠のき、再び大きなマイナス幅(マイナス11%)となってしまった。

なお新型コロナウイルス流行に伴う緊急事態宣言だが、2度目の宣言が2021年1月8日から2月7日までの予定で、東京都・埼玉県・千葉県・神奈川県に発出されている。また複数の他地域で発出を求める方針が打ち出されている。

ちなみにショッピングセンターとチェーンストアの違いだが、「小売店舗や飲食店、美容院などの各種サービス業の店舗も入る商業施設がショッピングセンター」「単一資本による多数の店舗展開を行っている店舗がチェーンストア」となる。

コンビニは3月以降マイナス域に沈んでいるが、これは主に客数の減少によるもの。外出自粛やリモートワークの普及による内食需要の活性化、衛生商品の需要拡大で客単価はアップしているが、それ以上に客数が減少しており、売上は低迷中。しかしそれでも少しずつマイナス幅は縮小を示しつつある。

チェーンストアは5月ではプラス1%、6~8月はプラス3%と堅調さを見せているが(外出自粛やリモートワークの普及で生じた内食需要の活性化による食料品の好調さがけん引。また特別定額給付金が後押しする形となった家庭用調度品の需要増加もプラス要因)、一方でショッピングセンターは5月では6割強の減少。6月でマイナス15%にまで回復したものの、7月以降も大きなマイナス幅で低迷中。業態の構成の違いが大きく差をつける形となっている。なおチェーンストアの9月分がマイナスに転じたのは、ショッピングセンター同様に前年同月に発生した、消費税率引き上げ直前の駆け込み需要の反動によるものである。

同じ外食店でも持ち帰りやデリバリーにも対応できるファストフードは5月でもマイナス9%、6月でもマイナス12%、7月以降は1ケタ台のマイナス幅にとどまり、10月以降はプラスに転じているものの、「3密」が生じやすいファミリーレストランやパブ・居酒屋は客足が遠のき、あるいは自主休業などが影響し、大きな減少を示す形に。

特にパブ・居酒屋は7月以降は継続して5割前後の売上減と厳しい状態が続いている。10月に入ってようやくやや持ち直したが、それでもマイナス36%。同じ外食店のファストフードやファミリーレストランと比べ持ち直しの動きが鈍い。日本フードサービス協会の月次報告書では6月の時点で「(パブ・居酒屋業態においては)一部では集客の見込めない店舗の休業・閉店を予定しており」、7月以降は「壊滅的な状況」とのコメントが見られるほど。

新型コロナウイルス感染症対策分科会が2020年10月23日付で発表した「感染リスクが高まる『5つの場面』と『感染リスクを下げながら会食を楽しむ工夫』 分科会から政府への提言」でも、これまでの仕組みを維持したままの「飲酒を伴う懇談会等」「大人数や長時間におよぶ飲酒」は感染リスクが高まる場面であると注意喚起をしており、また新型コロナウイルスの流行の第三波到来を受け東京都では酒類を出す飲食店などに対して営業時間の短縮を要請するなど、営業の観点で周辺環境は悪化している。一番の稼ぎ時である忘年会や新年会での売上の挽回も難しい。

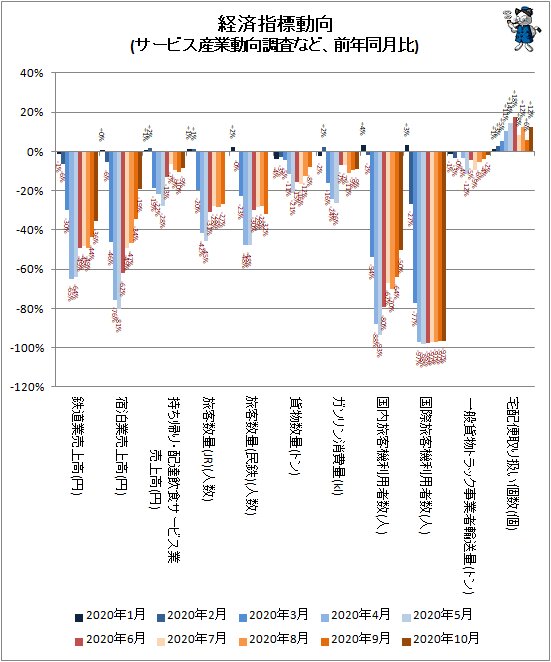

続いて交通関連など。

国際旅客機の利用者数は2月の時点ですでにマイナス27%と大きな減少だったが、5月にはマイナス98%となり、ほとんど空席の状態に。そのような状態は6月以降も続いている。国内旅客機でも3月では利用客はほぼ半減、さらに5月では利用者数は1割足らずにまで落ち込む。6月にはわずかに回復したが、それでも前年同月比でマイナス80%。7月以降はさらに回復するも、それでもまだ半分以上のマイナス。

ホテルなどの宿泊業も5月にはマイナス81%もの売上減を示している。6月以降はいくぶん回復傾向にあるが、それでも10月の時点でマイナス19%。他方、宅配便の取り扱い個数は9月ではプラス6%に。元々増加傾向はあったが4月以降6月までの間は増加の勢いが増しており、外出自粛による巣ごもり現象は、宅配便の利用を増やす形となったように見える。直近の10月ではプラス12%とプラス幅を拡大しており、年末に向けてさらに勢い付く感はある。

鉄道の旅客数は3月に入ると2割台、4月以降は4割台のマイナス。6月以降に持ち直しの動きがあるが、それでも7月以降は2割台のマイナスのレベルが継続中。Go To トラベルの影響も限定的なようである。貨物は3月までは数%のマイナスにとどまっていたが、4月は11%のマイナス、さらに5月は21%ものマイナスとなってしまう。6月以降はやや回復したが、それでも1割台のマイナス。9月に入ってもマイナス8%。

持ち帰り・配達飲食サービス業が3月に入ってマイナス19%もの減少を見せ、さらに4月以降はマイナス幅を拡大したのは意外。6月以降は回復の兆しを見せるがそれでも10月時点で前年同月比はマイナス9%。

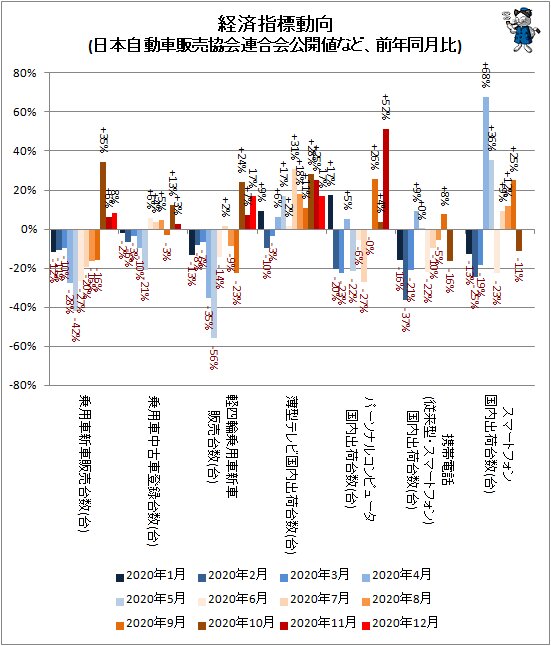

次に車や電子機器などの販売動向。中古車の登録台数は、新規登録台数・所有権の移転登録台数・使用者名の変更登録台数の合算を意味する。

実のところ車の販売台数は2019年10月の消費税率引き上げ以降低迷しており、2020年1~3月の動きはその影響によるところが大きい。しかし4月以降の大幅な減少は多分に新型コロナウイルス流行による外出自粛などによるものと考えられる。

乗用車の新車販売台数は5月では前年同月比でマイナス42%もの減少を示している。6月以降はマイナス幅を縮小する動きにあるのは、緊急事態宣言の解除によるところが大きいと見てよいだろう。中古車が6月以降おおよそプラスに転じているのは興味深い動き(9月には一時的にマイナスに沈んでしまうが、10月以降はプラスに復帰している)。

ところが10月に入ると乗用車の新車販売台数はプラス35%と大幅な増加を示す。これは急激に販売台数が回復したのではなく、前年同月となる2019年10月において、消費税率引き上げを受けた大幅な販売台数の減少の反動によるところが大きい(実際、2019年10月における前年同月比はマイナス28%)。とはいえ試算した2年前同月比はマイナス2%となるため、回復への期待が見えることもまた事実ではある。11月のプラス6%、12月のプラス8%も同じ理由によるもの。軽四輪乗用車の新車販売台数の2020年10月におけるプラス24%、11月のプラス7%、12月の17%も同様である。

パソコンは2020年2月に入ってから大幅減。学校の休校要請も一部では影響しているかもしれない。ただし4月に入ると在宅勤務の必要性で生じたパソコン特需の動きがあったからか、プラスに転じている。しかし5月になると再びマイナスに転じ、マイナス22%と大幅減に。これは元々前年同月が特需(Windows7のサポートが2020年1月に終了するのと、消費税率引き上げが2019年10月に実施されることによるもの)で大きく出荷台数を増やしたことの反動によるところが大きい。6月以降もマイナスは継続し、7月はマイナス27%と大幅減となっている。報告書では「個人向けが好調に推移したものの、法人向けが前年需要増の反動」とあり、特需の反動が大きいことがうかがえる(ちなみに2019年7月における前年同月比はプラス62%)。8月はマイナスゼロ%(実際にはマイナス0.4%)にまで回復。そして9月はプラス26%と大幅な回復ぶり。詳細を確認するとノートパソコン、中でもモバイルノートの売上が大きく伸びており、前年比はプラス347%に達している。10月もプラス幅は大幅に縮小したが、それでも前年同月比ではプラスを維持している。

11月に入るとパソコンはプラス52%と驚異的なプラス幅を示す。前年同月の2019年11月における前年同月比がプラス40%だったため、反動による伸びではない。報告書でも「現行体系となった2007年以降、11月単月として過去最高の台数実績となった」との表記をしているほど。詳細を見ると、デスクトップパソコンは前年同月比でマイナス56%、ノートパソコンはプラス96%、中でもモバイルノートはプラス470%と異様なまでの値を示している。各社が続々と2020年の秋冬新型モデルを登場させたのに加え、在宅勤務の浸透によるパソコンを必要とする人の増加が大きく寄与しているのだろう。

薄型テレビは4月にはプラスに転じ、5月に入るとプラス17%と増加を見せている。7月にはプラス31%となり増加幅はさらに大幅に拡大する。8月以降ではプラス幅は縮小したが、それでもプラス1割台を維持。10月は前年同月における消費税率引き上げに伴う買い控えの反動も加わり3割近いプラスに。その勢いは11月も続いている。薄型テレビ業界にとっては新型コロナウイルスによる特需が発生している感はある。巣ごもり化が影響しているのだろう。

携帯電話は2020年1月の時点ですでに大きな減少を示し、2月がピーク。3月はやや落ち着いている。とはいえ、2割前後のマイナス幅という大幅な売上減の状態に変わりはない。販売店の自主的な休業や営業時間短縮が響いているものと考えられる。ところが4月に入るとプラスに転じ、特にスマートフォンに限ればプラス68%と大幅な増加。この動きについて電子情報技術産業協会の報告書では「2~3月分の出荷予定分が新型コロナウイルス感染症の影響によって遅れて4月に出荷されたことにより」と説明している。5月もプラス36%と引き続き大きなプラスだが、こちらも4月同様の理由によるもの。しかしながら6月に入るとマイナス2割台となり、純粋に新型コロナウイルス感染症の影響による販売減で、出荷台数も大きく減る結果となっている。7~8月はスマートフォンだけなら増加に転じたものの、携帯電話全体ではまだ新型コロナウイルスの影響が根強くマイナスのまま。

だが9月には「スマートフォンのみ」だけでなく「携帯電話」(従来型・スマートフォンの合算)でもプラスとなる。報告書では「キャリアによる販促施策の効果などによりスマートフォンへの買い換えが堅調に推移した」との説明がある。10月に入ると「スマートフォンのみ」と携帯電話全体双方でマイナス。報告書の説明では「5G対応機種への需要が伸びず、海外メーカの新商品発売の影響も受けた」とある。

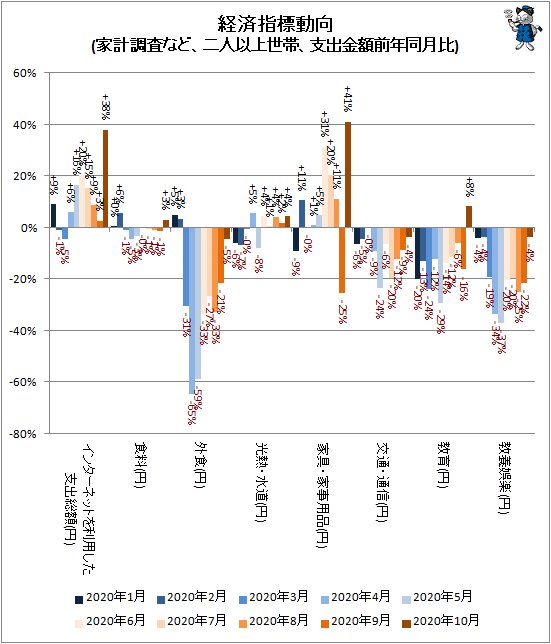

最後は経済産業省の家計調査などから、家庭内での動き。二人以上世帯を対象にした値である(月単位の調査は単身世帯や総世帯では行われていない)。

新型コロナウイルスの影響が話題として上るようになった2月の時点で光熱・水道や交通・通信、教育、教養娯楽が前年同月比で減少。他方、食料や外食が前年同月比で増加している。外食が増えたのは不思議に思えるかもしれないが、家計調査の外食は飲食店における飲食費を意味し、飲食店(宅配すし・ピザを含む)により提供された飲食物は、出前、宅配、持ち帰りの別にかかわらず、すべて含まれるため。恐らくは店内飲食は減ったものの、出前や宅配、持ち帰りなどが増えたのだろう。

3月に入るとインターネットを利用した支出の総額も大きくマイナスを示すだけでなく、食料もマイナス。外食も一気にマイナスに転じ、大きな下げ方を見せる。教養娯楽もマイナス幅は2割近くまで拡大する。交通・通信の下げ幅が縮小しているのは、通信費が拡大したからだろう。

4月になると外食や教養娯楽のマイナス幅が拡大、交通・通信も大きく下げる。一方でインターネットを利用した支出総額や光熱・水道は大きなプラスを示す。多くの人が自宅で過ごすようになったため、外出で生じる支出が減り、自宅内生活で生じる支出が増えた形である。

5月も傾向に大きな違いはない。交通・通信、教育、教養娯楽のマイナス幅が大きくなっている一方で、インターネットを利用した支出総額がプラス16%と大きく伸びているのが注目に値する。

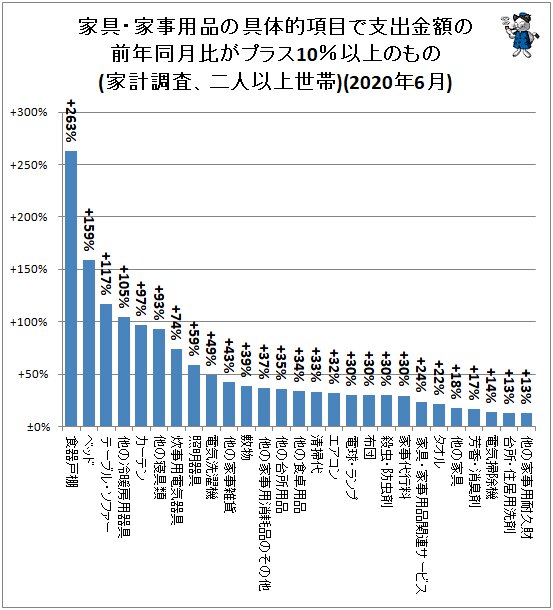

6月ではインターネットを利用した支出の総額がさらに増加しプラス20%となった一方、食料、外食、教育、教養娯楽などの多くの項目でマイナス幅が縮小している。とはいえ多くがまだ小さからぬマイナス幅のままであることに変わりはない。なお家具・家事用品がプラス31%と大きく飛び抜けているが、これは5月から本格的に手続きと給付が始まった特別定額給付金によるところが大きいものと考えられる(一部で「特別定額給付金による効用など一般世帯にはほとんど生じておらず、貯蓄に回ってしまっている」との意見があるが、統計値の限りではそのような言及は否定するしかない)。6月の家具・家事用品における具体的項目で特に前年同月比の金額の伸びが大きかったものを確認すると、金額の大きい家電や室内の整備品が多数見受けられる。

巣ごもり化で自宅にいる時間が長くなったこともあり、家庭用調度品を新しいものに変えたり、まとまったお金が手に入ったので日用家電品を新しいものに買い替えたりする動きが生じたのだろう。

7月では6月と比べて大きな変化はない。外出自粛の緩みが生じているのか外食のマイナス幅が縮小し、特別定額給付金による特需と思われる家具・家事用品のプラス幅が縮小しているのが目立つ程度。8月以降は外食や教養娯楽など複数の項目でマイナス幅が7月と比べて拡大したり、プラス幅が縮小しており、家庭レベルでの支出低迷の復調が一筋縄ではいかない状況にあることを示唆するものとなっている。

家具・家事用品のプラス幅が7月から8月にかけて漸減し、さらに9月に大きなマイナスへと沈んだのは、特別定額給付金の影響力が無くなったからだと思われる。もっとも9月に限れば前年同月における消費税率引き上げ直前の駆け込み需要の反動も、影響していると見てよいだろう。インターネットを利用した支出の総額が9月にはプラス3%にまで伸び率が縮小しているのは、実店舗への買い物を通常通り行う人が増えてきたためと思われる。

10月に入るとインターネットを利用した支出総額と家具・家事用品の大幅な増加が確認できる。前者についてはGo To キャンペーンによるところが大きいと考えてよいだろう。後者は11月分も合わせ、エアコンや加湿器の調達のような冬に備えた動きだろうか。

11月ではインターネットを利用した支出総額は相変わらず堅調だが、教育の大幅な増加が生じている。単純に授業料だけでなく、参考書などの教材費や学習塾の月謝なども含まれるため、2020年春の緊急事態宣言など遅れた学習分を2020年中に取り戻すための用意が活発化しているのかもしれない。

現時点で公開されている値を反映しているため、項目によってはまだ2020年9月分までしかないものもある。今後逐次公開された値を反映させ、最新の情報を反映した実情を確認していくことにしよう。

■関連記事:

【新型コロナウイルスでの買い占め騒動の実情をグラフ化してみる(世帯種類別編)】

【新型コロナウイルスでの買い占め騒動の実情をグラフ化してみる(日々の購入動向編)】

(注)本文中のグラフや図表は特記事項の無い限り、記述されている資料からの引用、または資料を基に筆者が作成したものです。

(注)本文中の写真は特記事項の無い限り、本文で記述されている資料を基に筆者が作成の上で撮影したもの、あるいは筆者が取材で撮影したものです。

(注)記事題名、本文、グラフ中などで使われている数字は、その場において最適と思われる表示となるよう、小数点以下任意の桁を四捨五入した上で表記している場合があります。そのため、表示上の数字の合計値が完全には一致しないことがあります。

(注)グラフの体裁を整える、数字の動きを見やすくするためにグラフの軸の端の値をゼロではないプラスの値にした場合、注意をうながすためにその値を丸などで囲む場合があります。

(注)グラフ中では体裁を整えるために項目などの表記(送り仮名など)を一部省略、変更している場合があります。また「~」を「-」と表現する場合があります。

(注)グラフ中の「ppt」とは%ポイントを意味します。

(注)「(大)震災」は特記や詳細表記の無い限り、東日本大震災を意味します。

(注)今記事は【ガベージニュース】に掲載した記事に一部加筆・変更をしたものです。