帳簿保存で300万円以下の副業も事業所得に。フリーランス安堵の声

今年8月に公開され、「収入金額が300万円以下の副業は雑所得になる?!」と話題になっていた、「所得税基本通達の制定について」(法令解釈通達)の改正案に対し、寄せられたパブリックコメントは7000件を超えました。

特にSNS等でも散見されたのは、収入の多寡で一律に雑所得としてしまうと、フリーランスや副業ワーカーの意欲を削ぐのではないかという意見。

たとえば、国内最大級のフリーランスネットワークとされる一般社団法人プロフェッショナル&パラレルキャリア・フリーランス協会では、このようなパブリックコメントを公開していました。

こうした大きな反響(炎上?)を受けて、本日、パブコメ案から大幅に修正された「所得税基本通達の改正」が公表され、SNSではフリーランスや副業ワーカーの安堵の声が相次いでいます。

改正通達のポイント

- 本業か副業かは問わず、記帳・帳簿書類の保存をしていれば、事業所得として区分できます。(逆に、記帳・帳簿書類保存をしておらず、かつ収入300万円以下の人は、一律に雑所得として区分されることになります。)

- 事業に関係ない支出を経費計上した場合に、必要経費の否認がなされる可能性は従来と同じですが、記帳・帳簿書類の保存があれば、事業性そのものを否認されることは基本的にありません。

- 発注者から帳簿書類の提供が無く、現金支払いを受けている場合は、取引発生都度、自分で帳簿を付けておくことが必要です。

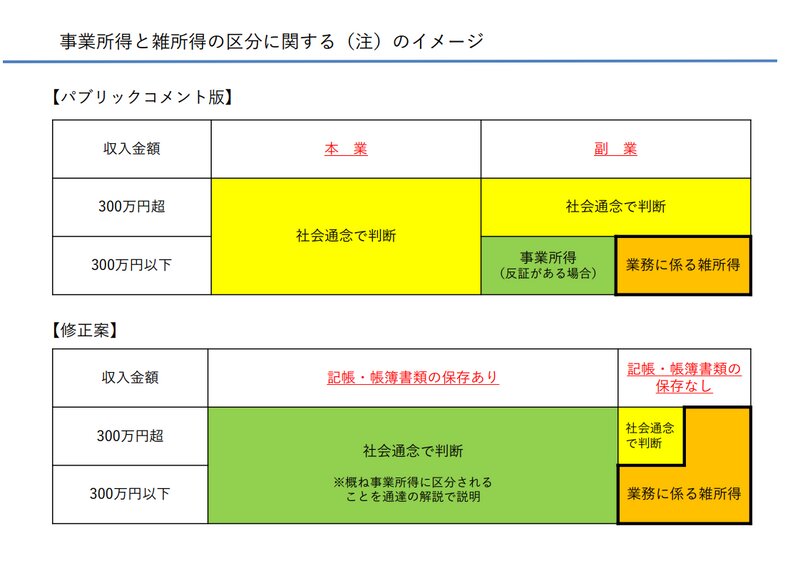

パブコメ案と改正通達の違い

パブコメ案と、本日公表された改正通達の変更点を比較して紹介します。

パブコメ案では、このようになっていました。

【パブリックコメント版】

・ 事業所得と業務に係る雑所得の判定は、その所得を得るための活動が、社会通念上事業と称するに至る程度で行っているかどうかで判定するのであるが、その所得がその者の主たる所得でなく、かつ、その所得に係る収入金額が300 万 円を超えない場合には、特に反証のない限り、業務に係る雑所得と取り扱って差し支えない。

それが、パブコメを受けて、下記のとおりに修正されています。

【修正版】

・ 事業所得と認められるかどうかは、その所得を得るための活動が、社会通念上事業と称するに至る程度で行っているかどうかで判定する。

・ なお、その所得に係る取引を記録した帳簿書類の保存がない場合(その所得に係る収入金額が300万円を超え、かつ、事業所得と認められる事実がある場合を除く。)には、業務に係る雑所得(資産(山林を除く。)の譲渡から生ずる所得については、譲渡所得又はその他雑所得)に該当することに留意する。

イメージ図で比較すると、より変更点が分かりやすいと思います。「本業か、副業か」ではなく、「記帳・帳簿書類の保存ができているか、できていないか」で所得区分を判定することになります。

フリーランスの記帳実態

改正通達の考え方をざっくり乱暴に解釈すると、記帳・帳簿書類の保存をしている人はちゃんと仕事だと認められるけれど、記帳・帳簿書類の保存をしていない人は仕事だと認めてもらえない(趣味レベル?)ということになるでしょうか。

そもそも、確定申告が必要な人(独立系フリーランスで年間所得が48万円を超えた人/副業系フリーランスで副業による年間所得が20万円を超えた人)は、青色申告か白色申告かを問わず、記帳と帳簿書類の保存(5~7年間)が義務化されています。

記帳・帳簿書類の保存をしていないと法令違反になりますので、今回の改正通達の内容は驚くことではないかもしれません。

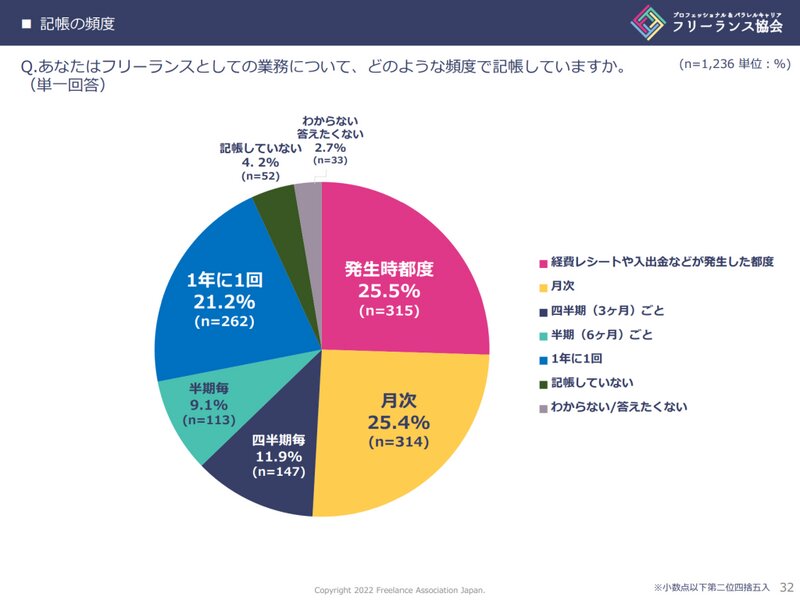

参考までに、「フリーランス白書2022」のデータを見てみましょう。(2-4. 経理・法務の電子化への対応 P.32-36)

9割以上の人が、きちんと記帳しているようです。確定申告に合わせて1年に1回という人も2割ほどいますが、半数以上の人が月次で記帳しています。一方で、確定申告が不要だからなのか、記帳していないという人も4.2%います。

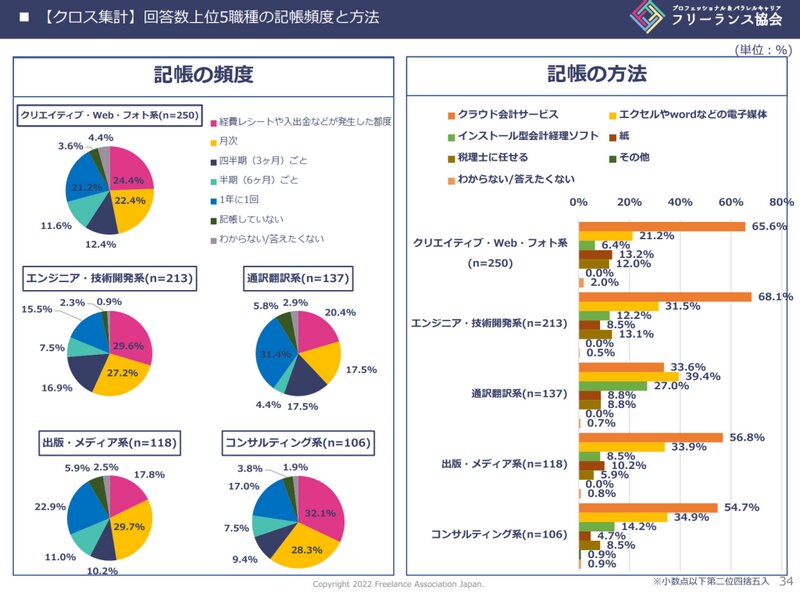

職種別に記帳の頻度や方法の違いがあるのも、興味深いところです。

結論:ちゃんと、帳簿は付けよう

記帳・帳簿書類の保存を行っておくことが、フリーランスとしての業務を事業所得として区分するためには必須になります。

また、帳簿付けは、フリーランスとしての自分のパフォーマンスを振り返り、PDCAを回していくためにも大切です。確定申告の直前になって慌てるのではなく、日ごろから帳簿付けを習慣化しておくことで、さらなる事業成長につながるかもしれません。

経理作業は面倒くさい…分からない…と気が重くなる人は、クラウド会計サービスや専門家のサポートを得るのも一手です。

フリーランス協会では、一般会員の皆様に、法務税務のオンライン個別相談し放題サービスを提供しています。また、クラウド会計サービスのオトクな優待もありますので、宜しければぜひご活用ください。

これからフリーランスデビューを考えている人で、確定申告の基本のキを知りたい方は、独立・副業の手引きもご覧ください。