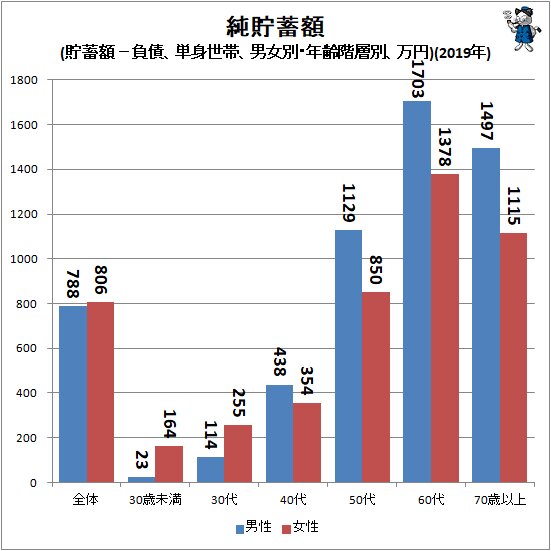

借金と貯蓄を合算すると30歳未満の男性は23万円、60代男性は1703万円…単身世帯の純貯蓄額の実情

普段貯蓄と呼ばれているものはお金の入り具合、貯めている現状のみを示しており、同時に抱えている負債は考慮されていない。そこで今回は単身世帯にスポットライトを当て、負債を考慮した純貯蓄額の実情を、総務省統計局が2021年5月までに発表した全国家計構造調査(※)の結果から確認する。

次に示すのは貯蓄から負債を引いた、純貯蓄の金額を算出した結果。実のところ負債の多くは住宅ローンで、住宅ローンを他の通常の負債と一括して考えて貯蓄と相殺するのはやや難がある。住宅そのものが換金率の低い財産であり、住宅の所有は蓄財に他ならないとする見方もできるからだ。今件はあくまでも金額負担の上での負担、指標程度のものとして見てほしい。

30代までは女性の方が、40代以降は男性の方が純貯蓄額が大きい。男性の方が抱えている住宅ローンの額は大きいものの、それでもなお男性の方が大きくなる。ただし全体ではわずかながら女性の方が純貯蓄額は大きくなるのが実情。

また歳を重ねるに連れて住宅保有者も住宅ローンを完済し、余力ができた分を蓄財に回せることから、50代以降は額面が大きなものとなり、60代では退職金でその額は最大値を示すのは、男女ともに変わらない。

無論高齢層の蓄財は生活費の補助としての取り崩しのために用いることになる。その取り崩しが行われているからこそ、60代よりも70歳以上の方が、純貯蓄額が小さくなる次第ではある。

■関連記事:

【「手取りからもっと貯蓄を」単身世帯の方が高い貯蓄割合(最新)】

※全国家計構造調査

家計における消費、所得、資産および負債の実態を総合的に把握し、世帯の所得分布および消費の水準、構造などを全国的および地域別に明らかにすることを目的としている。調査間隔は5年おきで、直近となる2019年は10月から11月にかけて実施されている。対象世帯数は全国から無作為に選定した約9万世帯。調査票は調査員から渡され、その回答は調査票に記述・調査員に提出か、電子調査票でオンライン回答をするか、郵送提出か、調査票ごとに調査世帯が選択できるようになっている。

(注)本文中のグラフや図表は特記事項の無い限り、記述されている資料からの引用、または資料を基に筆者が作成したものです。

(注)本文中の写真は特記事項の無い限り、本文で記述されている資料を基に筆者が作成の上で撮影したもの、あるいは筆者が取材で撮影したものです。

(注)記事題名、本文、グラフ中などで使われている数字は、その場において最適と思われる表示となるよう、小数点以下任意の桁を四捨五入した上で表記している場合があります。そのため、表示上の数字の合計値が完全には一致しないことがあります。

(注)グラフの体裁を整える、数字の動きを見やすくするためにグラフの軸の端の値をゼロではないプラスの値にした場合、注意をうながすためにその値を丸などで囲む場合があります。

(注)グラフ中では体裁を整えるために項目などの表記(送り仮名など)を一部省略、変更している場合があります。また「~」を「-」と表現する場合があります。

(注)グラフ中の「ppt」とは%ポイントを意味します。

(注)「(大)震災」は特記や詳細表記の無い限り、東日本大震災を意味します。

(注)今記事は【ガベージニュース】に掲載した記事に一部加筆・変更をしたものです。