衛星データが途上国の農業リスクを支援。「天候インデックス保険」とは?

タイは農業の国。主食の稲作に加えて、夏には「ロンガン」というジューシーな果肉が人気のフルーツを生産しています。

東南アジアの国々では、農業の生産額が GDP に占める割合が高く、気候変動による干ばつなど自然災害の影響が大きくなっています。こんなとき、衛星データが「干ばつ」を示すと保険金が支払われる、「天候インデックス保険」という新しい保険があります。

10年にわたり、東南アジアで損害保険事業と社会貢献を両立させてきた SOMPOグループ。

現地調査を通じて保険開発サポートに関わった福渡潔さんに天候インデックス保険の仕組みと衛星データの活用についてうかがいました。

――農業のリスクを保険でカバーするのはなぜでしょうか? そうした事業の中で、「天候インデックス保険」とはどのような意味を持つ保険でしょうか?

福渡:世界の人口は現在約 77億人ですが、2050年には 97億人まで増加するという予測があります。国連食料農業機関は、2050年までに増加する人口を養うため、世界の農業生産を 70パーセント拡大する必要がある」との予測を示していて、農業の生産性を向上させることは世界的な急務です。一方で、気候変動によって小規模農家を始めとする農業は干ばつなど自然災害の影響を受けやすくなっています。

農家は資金を借りて作物の種や肥料を購入し農業を営むわけですが、収穫前の農作物に損害を受けると、負債を背負ったまま次の作付けに向けてまた資金を借りる必要があります。そうなると次に借りられる金額が減り、作付けの規模が小さくなったり、安価ですが品質の低い種や肥料を使わざるを得なくなったり、ということが起きます。このことが、農家の貧困や収穫量を減らすことにつながってしまうのです。

そのため、災害が発生したときに損害を補償する「保険の仕組み」を取り入れることによって、農業経営の不確実性を減らすことができます。「天候インデックス保険」は、干ばつの場合は雨量など天候に関係する指標が一定の条件を満たしたときに支払いを受けられるインデックス型の保険です。

――損保ジャパンでは、どんなきっかけで天候インデックス保険を始められたのでしょうか?

福渡:2007年ごろ、国際協力銀行(JBIC)から「気候変動の影響に脆弱で災害対策が遅れている途上国に対して、インデックス保険のスキームを作れないか?」という提案をいただきました。その後、JBIC と共に1年ほどリスクファイナンス手法の研究会を実施し、まずは、東南アジアの中でも天候のデータが多く取得できるタイ国でコメ農家向けのパイロットプログラムを開始することにしました。

タイの東北部は灌漑設備の整備が遅れていて、農業用水は雨水に頼る農法が主体となっています。そこで、2010年に東北部のコーンケン県で試行し、翌 2011年には5県、2014年には 17県に拡大し実施しました。2017年までの間、タイ国の東北部では干ばつが発生した地域もあり、何度かインデックス要件を満たす支払いが出て、農家の方に、保険の意義を体験していただきました。

その結果、他国へも拡大することになり、2014年には、SOMPOグループは、ミャンマー国のコメ、ゴマ農家を対象に天候インデックス保険の開発をサポートしました。こちらはミャンマー国の国営保険会社を通じて、2019年から販売を開始しています。また、2019年には、コメ向けに培ってきたノウハウをフルーツにも活かして、SOMPO Insurance Thailand は、タイのチェンマイ県でロンガン(龍眼とも呼ばれるフルーツ)農家向けの天候インデックス保険発売を開始しています。

――衛星データは、天候インデックス保険の設計にどのように活かされているのでしょうか?

福渡:天候インデックス保険の場合、損害額と相関の高い、つまり強い関係性を持つ気象データを元に設計します。そのためには、長期間、信頼できる気象観測を行う体制が整っていなくてはなりません。

パイロットプログラムを立ち上げたタイでは、およそ 10キロメートル四方ごとに気象観測ができる体制があり、保険の設計にあたってタイ気象庁から過去の気象データを入手できました。

一方でミャンマー国では雨量計が 30~40キロメートル四方に1箇所という状況で、データの欠損も多く、基礎的な観測体制は十分ではありませんでした。2013年から国際協力機構(JICA)の無償資金協力の元で自動気象観測システムをミャンマー国内に 30箇所整備し、その後も持続的な観測支援をおこなっていますが、保険の設計には過去数十年の過去データが必要になるため、これを活用するにはまだ高いハードルがありました。

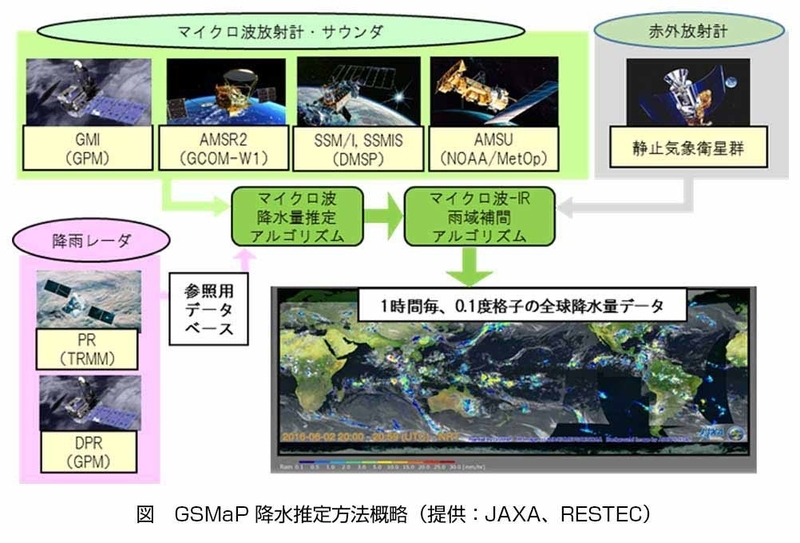

そこで、JAXA が世界の降雨分布を準リアルタイムで1時間ごとに提供している「衛星全球降水マップ(GSMaP)」を活用することになったわけです。リモート・センシング技術センター(RESTEC)と共同で 2014年にプロトタイプを開発しました。

人工衛星から推定する降水量は、雲全体や雲中の氷水滴等を測定した結果を基に算出されるため、地上雨量計による測定降水量とは異なる特性を持っています。従って、保険設計の際には、地上雨量計と衛星雨量と特性を評価した上で、衛星雨量のキャリブレーション(補正)に関する検討を行い、衛星雨量は、地上雨量計の代替指標として精度があると考えられ、インデックスの閾値として利用することになりました。

GSMaP 活用には、JAXA 公開のデータを RESTEC が解析・キャリブレーションしたデータを提供されていることから、第三者が提供しているデータであり、信頼のあるデータというメリットもあります。

見極めが難しいのは微妙な干ばつの場合の判断です。コメの場合、農家からのヒヤリングなどを元に、基本的には収量が低下する原因となる稲の花が咲く時期から収穫時の雨量を重視しています。干ばつの定義は種まき後から収穫までの間に、4か月を2つの期間に分けてそれぞれの期間の雨量が閾値を下回ると干ばつとみなす、というインデックスを組成しています。一度設計して終わりというものではなく、その後のデータを確認し、チューニングも続けています。

――インデックスを設定する対象の災害や作物の選定には、衛星データの種類が関係あるのでしょうか?

福渡:作物の選定は、現地政府や農家からの要請によるところが大きいです。

当初私たちはトウモロコシやサトウキビに適用できないかと検討していたのですが、主食のコメへの要望が強かったことからコメを選定しました。最近になって、ロンガンのようなフルーツに対する保険開発の要請も受けており、コメに対する保険を応用することで開発しました。

――天候インデックス保険を導入して、現地の農家の方々の受け止めはいかがでしょうか?

福渡:パイロットプログラム導入時の現地での説明では、6~7割ほどの農家の方々から関心を示していただきました。干ばつの影響を感じている農家は多いように思います。

SOMPOグループの天候インデックス保険では、10年から 20年に1回は起きるような干ばつを対象としています。融資金額元本の2~5割ほどを保険でカバーするという設計になっています。融資制度と保険がセットになっているもので、干ばつで天候インデックス保険が適用されると融資金額の元本が減免される仕組みになっています。

農家の方にとって天候インデックス保険の大きなメリットは、天候の指標の結果に従って保険金が支払われるため、現地調査による損害調査を必要とせず、雨量と閾値で判断できるため、迅速に支払いができるという点です。

農業保険にはもう一つ「実損型農業保険」というタイプがあり、こちらは干ばつのような天候不順だけでなく病害虫にも補償する保険が販売されていて、幅広い損害を補償できるというメリットがあります。ただし、損害額(収量の減少等)が確定し、事故との因果関係が明確にならないと支払いができませんし、現地調査が必要になります。

天候インデックス保険は、緊急資金、実損型農業保険は、復興資金を目的としたファンナンスの仕組みに適しています。

途上国の場合、保険会社の支店が大都市にしかなく、地方の広い地域で農村とコミュニケーション取ることがそもそも難しい場合も多い。現地調査の損害調査を実施するには時間がかかるので、天候インデックス保険のように迅速に支払いができる保険は緊急の資金に向いていて、災害の緊急支援に役立ちます。また、第三者により提供された衛星データは偽造できないですから、「モラルリスク」といった保険金の受取の目的で書類を偽造したりするリスクもありません。途上国の農家にとって、シンプルで入りやすい保険だと考えています。

――天候インデックス保険を、干ばつ以外の他の天候不順などに広げていく可能性はありますか?

福渡:干ばつを指標として採用した理由のひとつに、地震や洪水、サイクロンといった他の災害に比べて、干ばつの発生によって影響を受ける人口が非常に多い、という世界の統計データがあります。

干ばつにより損害を被る可能性がある農作物を対象にするので、干ばつリスクは、農家向けに合っていると考えました。また、「雨が降っていない」という衛星データは地上観測データと近似しているということもあります。豪雨の影響は衛星からだと過小評価される可能性があるため難しく、また、衛星から浸水被害を推定するのも難しく、まだまだ地上から水位を測る必要があります。

アフリカなど他の地域では、リモート・センシングによる植生指数という植物の状態を示すデータを使っている植生インデックス保険を販売している例があるようですので、これからも、新しいデジタル技術や衛星技術の利活用の検討を続けていきたいと思っています。

――天候インデックス保険の今後の展望について教えてください。

福渡:そもそも保険商品というのはお客様との信頼をベースに成り立つ商品・サービスだと思っています。

東南アジアでの天候インデックス保険の取り組みは、2015年に国連開発計画(UNDP)から商業活動と持続可能な開発を両立するビジネスモデル構築の促進を目指すイニシアチブ、「ビジネス行動要請(BCtA)」の認定を受けています。民間の保険事業という事業でありながらも、公的な社会貢献事業でもあります。

持続可能な社会形成への取り組みとして、これからも農業や食品マーケットが広がる国々に、SOMPOグループとして、農業保険のグローバル統合プラットフォームである『AgriSompo』のノウハウを活用して展開していきたいと考えています。

※本記事は宇宙ビジネス情報ポータルサイト「S-NET『未来を創る 宇宙ビジネスの旗手たち SPECIAL/特集記事』」より、『衛星データが途上国の農業リスクを支援。「天候インデックス保険」とは? SOMPOリスクマネジメント株式会社 福渡 潔』に掲載されたものです。