現役夫婦世帯の負債額と住宅ローンの負担の実情をさぐる

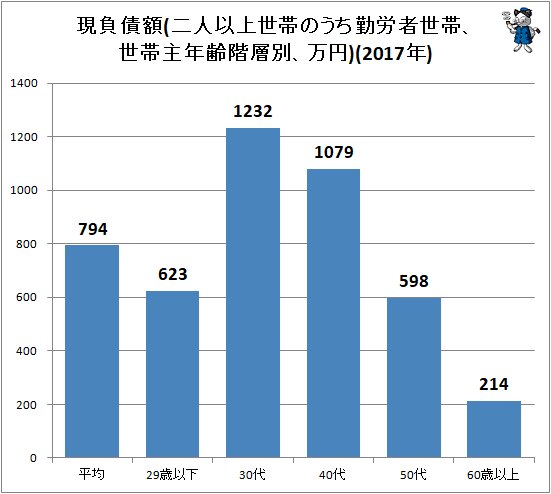

・就業者がいる二人以上世帯の平均的な負債額は794万円(2017年)。

・負債額は50代以下の世帯で漸増する傾向にある。60歳以上は横ばい。

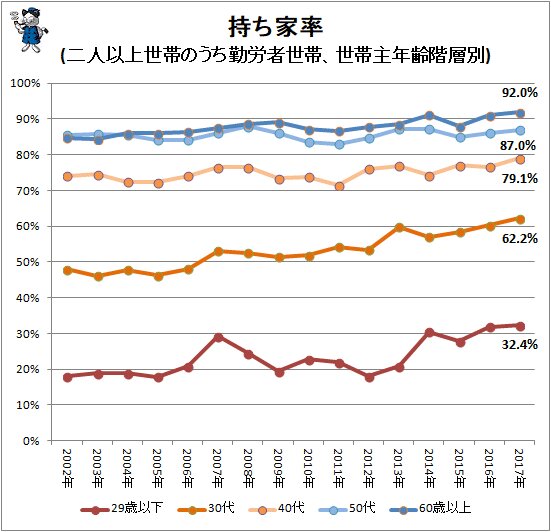

・持ち家率は40代以下の世帯で漸増。29歳以下の世帯では2014年以降に大きな増加。

就業者がいる夫婦世帯の負債額や住宅ローンの負担はどのような状況なのだろうか。世帯主の年齢でどこまで違いが生じているのか。その実情を総務省統計局の調査の一つ「家計調査」の貯蓄・負債編における公開調査結果から確認する。

今件における「勤労者世帯」とは、世帯主が就業者の世帯を意味する。ただし社長などの役員は「勤労者以外」と定義されている。例えば世帯主が会社役員、個人営業、無職(年金生活を営み、世帯主が働いていない場合も含む)などの世帯は今件では勘案されていない。

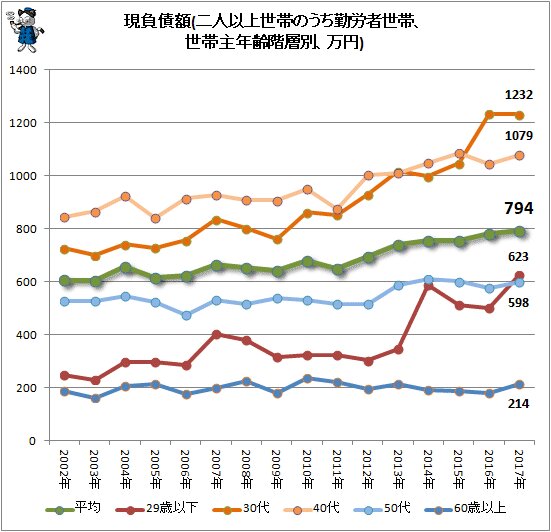

次に示すのは世帯単位での負債額。2006年~2007年において複数の年齢階層、特に29歳以下・30代が負債を大きく増やしているのが確認できる。

2007年の全体的な貯蓄の減少・負債の増加は、景気の急激な悪化(いわゆる「金融危機」)に対する影響が大きいと考えられる。そして2010年においては再び似たような状況が生じている。2011年には40代でやや改善されたが、2012年には30代とともに再び跳ねる形で上昇。これが全体の平均値をも底上げしている。さらに2013年に入ると元々高額を維持していた40代以外で有意な上昇の動きが確認できる。

これは主に住宅ローンによるもの。2013年においては消費税率の引上げが2014年4月に開始されるため、それをひかえて住宅の駆け込み需要が発生している。その影響で住宅をローンで購入する人が増え、結果として平均的な負債も増えたと考えれば筋は通る。

さらに2014年に限ると29歳以下で急激な負債額の増加が確認できる。これは調査対象母集団における29歳以下の持ち家率が1年で約1.5倍に増加したのに伴い、住宅ローンによる負債額が増えたのが主要因。2013年と2014年における、年齢階層別持ち家率を比較すると、その実態がよくわかる。また30代も持ち家率が漸増の動きにあり、負債額を増加させている主要因であることが確認できる。

2014年における持ち家率の急上昇について調査の報告書では特に説明は無い。上記のように消費税率引き上げに伴う駆け込み需要なのか、景況感の回復によるものなのか、単なるイレギュラーな動きなのか。また30代の持ち家率の長期的な増加傾向は、住宅取得願望の高まりによるものだろう。

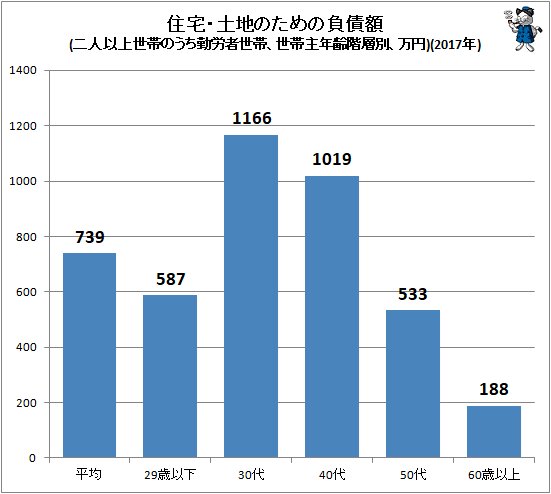

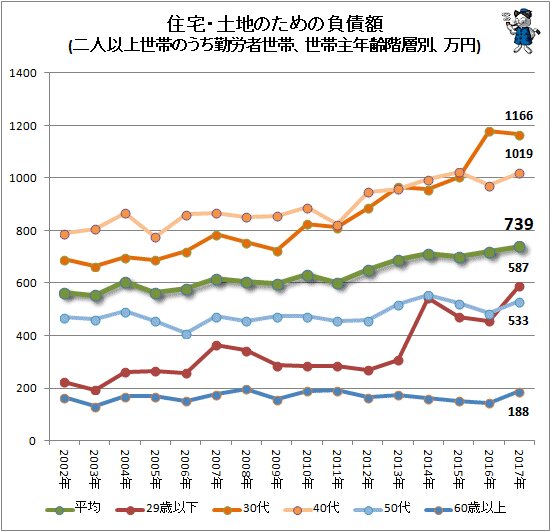

その住宅ローンに該当する、住宅・土地のための負債額動向を示したのが次のグラフ。

額こそ異なるものの「負債額」と「住宅・土地のための負債額」は、各年齢層毎の挙動がほぼ一致している(2011年-2013年の30代-40代の動き、そして2014年~2015年の29歳以下が顕著)。これらの動きから、29歳以下・40代の層が2006年から2007年に、少々背伸びをして住宅を購入したのが推測できる。2014年から2015年にかけての29歳以下の動きもまた、住宅購入によるものと考えるのが道理である。

見方を変えると、各世帯における負債の大部分は住宅ローンで占められていると考えても間違いでは無い。グラフ化は省略するが、実際その通りの値が調査結果から示されている。例えば年齢的にほとんど住宅ローンを返済し終えた(あるいは終えているはずの)60歳以上世帯は、負債をあまり抱えていないのが実情ではある。

■関連記事:

新居引っ越し時に購入した耐久消費財、もっとも高値なのは新車の乗用車

世代別の持ち家と借家の割合をグラフ化してみる(2015年)(最新)

(注)本文中のグラフや図表は特記事項の無い限り、記述されている資料からの引用、または資料を基に筆者が作成したものです。

(注)本文中の写真は特記事項の無い限り、本文で記述されている資料を基に筆者が作成の上で撮影したもの、あるいは筆者が取材で撮影したものです。

(注)記事題名、本文、グラフ中などで使われている数字は、その場において最適と思われる表示となるよう、小数点以下任意の桁を四捨五入した上で表記している場合があります。そのため、表示上の数字の合計値が完全には一致しないことがあります。

(注)グラフの体裁を整える、数字の動きを見やすくするためにグラフの軸の端の値をゼロで無いプラスの値にした場合、注意をうながすためにその値を丸などで囲む場合があります。

(注)グラフ中の「ppt」とは%ポイントを意味します。

(注)今記事は【ガベージニュース】に掲載した記事に一部加筆・変更をしたものです。