社会人3年目までに知っておきたい「保険」の話 若いうちでも加入するべき?

社会人になると、知り合いから営業を受けたり、大人から入った方がいいと言われたりするのが「保険」。

特に今は新型コロナウイルス感染症の流行もあり、健康への不安などから保険に関心のある人も多いかもしれません。

でも、保険っていったいどういうものなのか、なぜ入った方がいいのかなど、大人になってもなかなか知る機会がないですよね。

勧められるがまま営業された保険に入るのではなく、自分に合った保険や保険に入るメリットをしっかり考えていけるように、今回は保険を検討する上でまず知っておいてほしい保険の基礎知識と、コロナ禍における保険の対応などについてお話していきます。

◆そもそも保険って?

毎月のお給料から引かれる公的な社会保険料と違い、自分でどの保険に入るか選んで加入するのが民間の保険。

民間の保険として一般的に話にあがるのが、医療保険と生命保険の2種類。

医療保険は、病気やけがで入院や手術などをした場合に給付金がもらえるというもの。何日分もらえるかや入院1回でいくらもらえるかというのは入っている保険によって様々です。

一方で生命保険は基本的に自分が死んでしまったとき(もしくは命はあるけど死亡するのと同じくらい重大な障害が残ってしまったときなど)に家族にお金を残すためのもの。

自分がいなくなったときに、経済的に困ってしまう人がいるという人が入るイメージです。

けがや病気に備えるためのものが医療保険、死亡してしまったときに備えるためのものが生命保険です。

そのように、保険というのは普段保険料を納めることによって、なにかあったときに給付金という形でお金を受けることができるものですが、医療保険の受取人は基本的には自分で、生命保険の受取人は家族と、保険の種類によって受け取る人も異なります。

◆保険に入るメリットって?

保険に入るメリットといえば、何かあったときにお金がもらえるというところ。

後述するように日本には公的社会保障で医療費負担や自分が死んでしまったときの家族の負担を減らす制度もありますが、それはある意味最低限の保障です。

軽い病気やケガなら数日程度有給で会社を休んで治療をすることもできますが、長く続く入院であればその分休まなくてはならない日数も増え収入も減ってしまい、さらに治療費もかさみます。

保険に加入していれば、そういった収入に対して出費が増えてしまっているときでも、社会保障制度の保障もしっかりと受けつつ、給付金としてさらに上乗せしてお金を得ることができるのです。

病気やケガで働けないのにお金がどんどん減っていく…。

万が一に備えて日々保険料を払うことにより、そんな不安を少しでも減らすことができるはず。

◆日本の社会保障制度でカバーできる部分も

まず、会社員であればお給料から引かれている社会保険料の中に厚生年金が含まれていますが、こちらを支払っていることにより、「障害年金」・「遺族年金」という年金の保障も受けられることになります。

年金というと老後のためだけのものと思いがちですが、「障害年金」は事故や病気で仕事や生活に支障がでるような障害を負ったときに受給できる年金で、「遺族年金」は自分が死んでしまったときに家族が受給することができる年金制度です。

つまり、日々社会人として当たり前に社会保険料を支払っていることで、生命保険の役割に近い制度を社会保障として受けることができるのです。

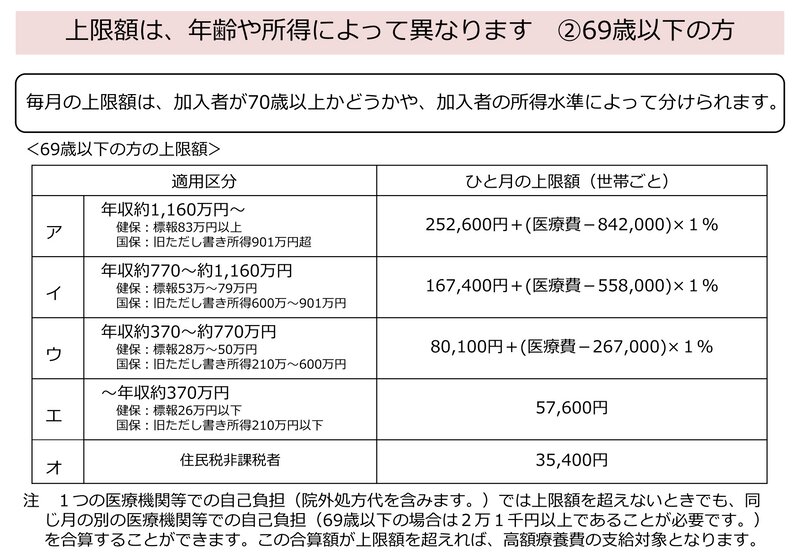

また、入院や多額の医療費がかかった際に、医療費の負担を減らすことができる社会保障制度が高額療養費制度。

これは、ひと月にかかった医療費の自己負担が高額になったとき、所得によって決められた一定の金額を超えた金額が払い戻されるというもの。

例えば100万円の手術費用がかかったとしても、上限額が10万円程度となれば90万円は後から返ってくるのです。

しかし、通常通り高額療養費を申請した場合、支給までにはすくなくとも3か月程度とされているため、いったんは高額な負担をしなければならないことになります。

もしも手術代が100万円といったように前もってかかる代金がわかっているのであれば、あらかじめ加入している医療保険に「限度額適用認定証」交付の申請をしましょう。

この限度額適用認定証があれば、窓口で支払う金額が自己負担額のみとなります。つまり、先ほどの例であれば最初から10万円程度の負担だけで済むのです。

さらに、病気やけがで連続する3日間を含んで4日以上会社を休んで仕事に就けず、その休業している期間に給与の支払いがなかったときには、最長1年6か月間給料の約2/3を受け取ることができる「傷病手当金」の支給を受けることができます。

かかった医療費の全額がカバーできたり、休んで収入がなくなった金額の全部が保障されるわけではありませんが、毎月お給料から社会保険料が引かれていることで、条件に該当すればこれらの公的な社会保障は必ず受けることができるので、民間の保険に入っていないからといって何もお金がもらえず負担が増えるばかりだったり、経済的な保障が全くないというわけではありません。

◆若いうちはどう保険を検討すべき?女性は注意点も

ある程度健康で、家族も特に目立った病気をしていないのであれば、若いうちに保険料を払っていくよりも流動資産としてしっかりとお金を貯めていくことが大事です。

一方で、もしもちょっと健康面で不安があるのであれば、まず考えるべきは医療保険。

そんな医療保険も掛け捨て型といって入院やしかるべき保障の際に給付金はあるけどもしもずっと健康のままだったら払った金額が返ってこないものと、貯蓄型といって60歳や65歳など決められた満期に達した場合に満期保険金がもらえたり、何歳でいくらといったように数年ごとに定期的に給付金がもらえるといった入院給付金などとは別にプラスアルファでお金がもらえるものがあります。

お金がもらえるならそっちのほうがいい!と思ってしまいがちですが、その分支払う保険料も高額となります。1000円台の掛け捨て型でもきちんと保障がついているものもあるので、お金がないけど医療保険を考えているという人は、まず掛け捨て型を考えてみましょう。

今はほとんどの医療保険が、ネット上で保険料のシミュレーションをして、申し込みまですることができます。

医療保険の保険料は千円未満のものから、万単位のものまで、その金額は様々です。保険料の高いものほど保障が手厚かったり、入院の際にもらえる1日にあたりの給付金が多かったりします。

悪性新生物、急性心筋梗塞、脳卒中などの3大疾病や、高額療養費制度の対象外になってしまうような最新技術の先進医療、乳がん、子宮筋腫のような女性ならではの病気に対してのどのような保障がされて、どのくらいの金額が給付されるのかを自分でシミュレーション上でアレンジしつつ、その保障内容の保険料が自分で払っていくのに妥当な金額かどうかをしっかりと考えていきましょう。

特に女性は子宮の病気や帝王切開を経験すると、その後子宮の病気に対する保障がされなくなってしまうことも。

保険に入るタイミングとして、出産を考える前に一度検討をするのがおすすめです。

◆新型コロナウイルス感染症に関して保険はどうなっている?

新型コロナウイルス感染症にかかった場合、治療にかかる医療費は基本国の負担となり無料となっています。

しかし、PCR検査などを自主的に受けた場合は自己負担となったり、住んでいる場所によっては自己負担額が設定されている場合もあるので注意しなければなりません。

さらに、傷病手当金の対象となるので、全額ではないですが収入面での社会保障も受けられます。

また、多くの民間の医療保険で、結果的に陽性か陰性かどうかにかかわらず、症状が無症状であっても、医者の指示で療養をした場合、医療保険の入院給付金の対象となるとされています。

しかも、病院での入院だけではなく、ホテルや自宅など病院以外の施設での療養も対象です。

もちろん保険会社により条件は異なるので、一度それぞれの保険会社の新型コロナウイルス感染症に対する対応を確認してみてください。

まだまだ続くコロナ禍の中で、健康というのは自分自身でもしっかり管理していかなければなりません。金銭的余裕やライフステージ、自分や家族の健康状態を考えて自分にあった保険を検討していきましょう、

【この記事は、Yahoo!ニュース個人編集部とオーサーが内容に関して共同で企画し、オーサーが執筆したものです】