30万円給付などコロナ補償、実際にどんな人が受け取れるのか

新型肺炎が世界中で爆発的に増大し、各国が金融政策とともに大幅な財政政策を出しています。安倍首相は108兆円規模の緊急対策を実施すると表明しましたが、その詳細が分かりにくいという声が出ています。また、海外ではすでに給付金を受け取っている国も多い中で対応が遅いのではないかという意見もあります。この日本のコロナ補償ですが、実際どんな人が受け取ることができるのでしょうか。

アメリカでは大人1人あたり最大13万円の現金給付が、シンガポールでは21歳以上の国民に約4万5000円が支給されることになっています。日本では1世帯あたり30万円の現金給付については、感染症が発生する前に比べて月収が5割程度下がった世帯(所得制限あり)や住民税非課税世帯まで収入が下がった世帯に対象を限定しています。子育て世帯を支援するため、児童手当の受給世帯に対し、臨時特別給付金として児童1人あたり1万円を上乗せする予定です。つまり、全ての国民が現金給付を受け取れるわけではありません。

30万円給付の対象世帯とは

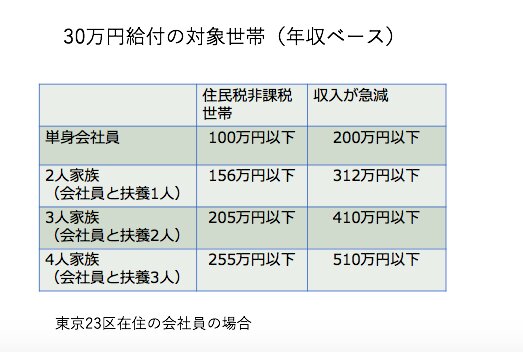

30万円の対象になる住民税非課税世帯の水準とは実際にどのような世帯なのでしょうか。例えば、東京23区在住の給与所得者の場合、単身会社員では年収100万円以下、2人家族(会社員と子供1人)では156万円以下、3人家族(会社員、専業主婦、子供1人)では205万円以下、4人家族(会社員、専業主婦、子供2人)では255万円以下になります。

また、感染症が発生する前に比べて月収が5割程度下がった世帯の所得制限は住民税非課税世帯水準の2倍以下となっています。つまり、先ほどの単身会社員では年収200万円以下、2人家族(会社員と子供1人)では312万円以下、3人家族(会社員、専業主婦、子供1人)では410万円以下、4人家族(会社員、専業主婦、子供2人)では510万円以下という所得制限が付きます。

2〜6月のいずれかの月収をそれ以前と比べて、年収換算で住民税の非課税水準まで減少するか、収入が50%以上減って年収換算で住民税非課税水準の2倍以下となる世帯が対象となるのです。また、世帯主の収入しか対象としていないために、共働き夫婦で世帯主ではないもう一方の収入が激減した場合は考慮されていません。例えば、夫が世帯主でパートの主婦の収入がなくなったとしても対象外ということです。

例えば、4人家族(扶養家族3人)で世帯主の夫の月収が35万円から20万円に減る場合、年収ベースで240万円となるので住民税非課税世帯の条件を満たすことになります。収入が急減したパターンとして、4人家族(扶養家族3人)で世帯主の夫の月収が55万円から25万円になった場合も月収が5割程度下がりかつ所得制限の範囲内なので対象ということです。しかし、夫が会社員(扶養の子供が2人)で月収が30万円(世帯主)、妻も会社員で月収が30万円のケースの場合。妻の月収がなくなっても世帯主ではないのでもらえないということになります。個人ではなく、世帯単位だからです。

給付を希望する世帯は支給条件に合うことを証明するために給与明細や源泉徴収票などを準備し、市区町村の窓口に行って書類を提出し、審査に通って給付をもらえるという流れです。

また、海外では簡単な申請をしたら1週間以内に振り込まれたという声を聞きますが、複雑な上にスピードも遅れています。日本は解雇規制が厳しいので雇用主による従業員の救済が前提になっていることもあります。大企業に雇用をされている人の多くは30万円の現金給付の対象にはならないでしょう。

事業向けの支援は

事業者向けには感染拡大の収束後、観光業やイベント事業などを支援するため、消費者にクーポン券などを付与するキャンペーンの実施も検討されています。

また従業員の一時的な帰休などを進める雇用調整を進める企業を支援する「雇用調整助成金」に特例を設け、拡充します。助成率を上げ、非正規社員も対象です。客室乗務員の8割を一時帰休することを決定した航空会社・ANAホールディングスもこの制度を利用するようです。

中小企業などを対象にした給付金については、売り上げが半減するなどして事業の継続が難しい場合、中小・小規模事業者などに200万円を、フリーランスを含む個人事業主には100万円を、それぞれ上限に給付する予定です。

事業を営んでいる場合は、事業主向けの支援も合わせて確認をしたいものです。今回の補償は資金繰りに困っている中小・小規模事業者、個人事業主、相対的貧困世帯などへの救済となります。日本は公的医療保険などが世界的にも恵まれており、各国と比べるとロックダウンは緩やかということもあり、個人向けへの補償は十分と言えないかもしれません。そのため、当面の現金を各家庭がしっかりと準備をして、固定費などをカットし、耐え忍ぶ必要がありそうです。