「実家暮らしだけど貯まらない」働く人の支出ベストバランス 実家暮らし編

「 実家暮らしなのに、お金が貯まらない!」

「 今は何とかやっていけるけど、親もいつまで元気か分からないから先が不安」

恵まれた実家暮らしでもなかなかお金が貯まらないという人お多いものです。今回は、独身で実家暮らしの人の場合の支出バランスを考えてみましょう。

実家暮らしの場合、自宅に入れるお金(3〜5万円程度が一般的)、交通費、ケータイ代、保険料などを除くと、あとは好きに使えてしまいます。そこをきちんと管理して将来のためにしっかりと貯めたいですね。

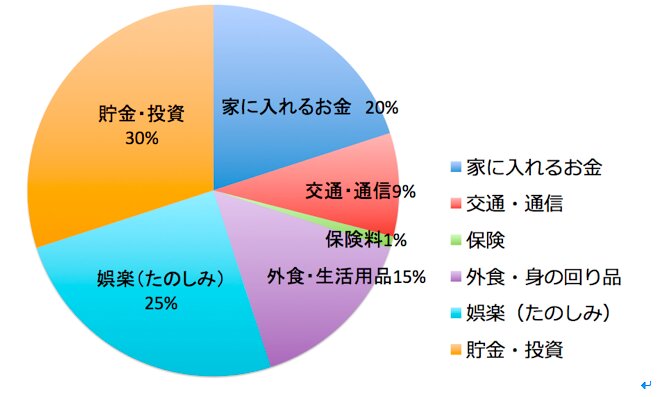

シングル(実家暮らし)の支出のベストバランス

自由にできるお金が多いため、ついつい支出が膨らみがちになります。オフィスでは出勤前とランチ後にコーヒーをテイクアウトし、15時になったらコンビニでお菓子と飲み物を買い、勤務後にストレスが貯まるとスイーツを買ってしまうなんてことも。1日1000円・2000円でも積み重なれば月2〜4万円になってしまいます。

また、たまの休みに旅行に行ったり、趣味にお金を使っていると結構金額がかさむものです。クレジットカードをよく使っている場合は後から来る請求額に驚くこともありますよね。

このようにして、たくさん使えると思っていてもお金はあっという間に消えてしまうものです。結果、実家暮らしでも思うように貯金が貯まらないという人も多いのです。

もちろん働き続けていれば今の生活を維持することも可能です。しかし、人生は何が起きるか分からないものです。

例えば、結婚をして、ライフスタイルが変わるということです。また、親の介護が発生すると好き勝手にはしていられなくなります。40代にもなると親の体調なども心配になるものです。75歳以上は介護が必要になる確率が高まります。親が介護状態になれば、兄弟姉妹のなかでも実家に住んでいる子どもに負担が集中しがちです。

お金の面では、介護保険を利用すれば、限度額までは1から2割負担で介護サービスを利用することができます。実際にかかる介護費用の例としては、月5万円前後を想定しておきたいところです。

注意点としては、介護保険の上限を超えてサービスを利用する場合は全額自己負担になるということです。仕事をしながら介護をする場合は、自己負担でヘルパーさんにお願いすることも出てくるでしょう。親のお金で足りなければ自分のお金も利用しなければならなくなります。場合によっては仕事をお休みすることも出てきますので、お金の備えはあるに超したことはありません。

このような将来のリスクに備えて、実家暮らしの場合は手取り月収の30%は貯めておきたいものです。また、自由にできるお金も衝動的なお買い物に使うのではなく、スキルアップにもかけていきたいですね。キャリアアップを積んでいくことにより、収入が増え、その分で楽しみにかけるお金を増やしていければよいからです。少し脅してしまいましたが、誰もが避けては通れない道なので、あらかじめ予備知識を付け備えておきましょう。