SiCパワー半導体の量産時代が幕開け

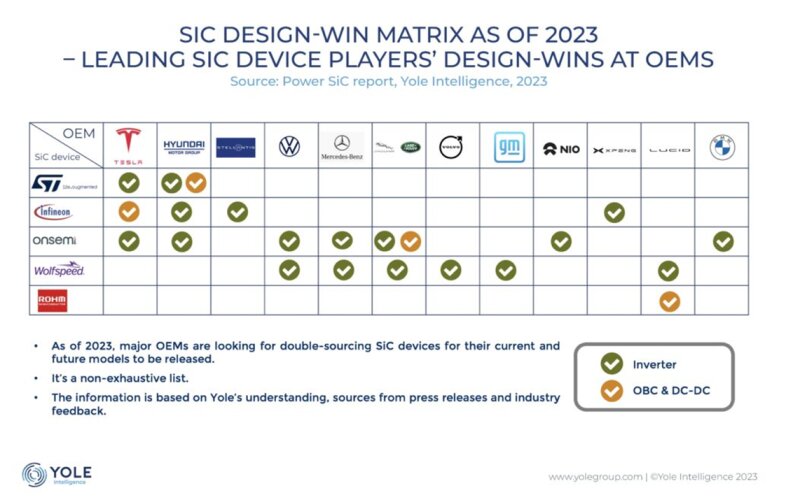

絶縁耐圧がシリコンの10倍もあるSiC(シリコンカーバイド)パワートランジスタがようやく電気自動車(EV)に大量に採用されようとしている。Teslaが2017年に同社のEV「Model 3」に採用して、6年経った。いわば信頼性試験を市場で6年間やってきたようなもの。Tesla以外の自動車メーカーもここにきて一気に採用へ傾き始めた。VolkswagenやMercedes-Benz、Stellantis、Jaguar Land Rover、Volvo、General Motorsなど主要な自動車メーカーが採用し始めたのだ(図1)。

SiC半導体は、絶縁耐圧だけではなく、エネルギーバンドギャップがシリコンよりもずっと広いため、200度で使ってもビクともしない。むしろハンダや半導体以外の部分が先に劣化する。シリコンのIGBT(絶縁ゲート型バイポーラトランジスタ)と違って電子と正孔の両方を使って電流を稼がなくても、電子だけで電流を上げられ、オン抵抗を下げることができる。

とはいえ、良いことばかりではない。昇華法や気相成長しか結晶成長できないため、成長速度が遅い。結晶欠陥が多く結晶性が悪い。結晶そのものが加工しにくい。酸やアルカリに腐食されにくく丈夫な反面、製造上重要なエッチング工程でシリコンと同じ装置が使えない。こういった欠点が多いうえに、価格が10倍もした。最近はコスト削減技術が開発され、少しは安くなったもののまだシリコンの数倍と高い。

それでもシリコンIGBTと比べ、MOSFET動作ができるため、高速スイッチング動作が可能である。つまりパワーシステムを作ると電力効率がIGBTよりも高いため、小型にできる。それでもこれまでは、Tesla以外に、採用する企業が少なかった。TeslaをスピンオフしてEVの高級車を目指すLucid MotorsがSiC MOSFETを採用していた程度だ。

しかし、交通事故ゼロを目指す自動車メーカーには、最近になってSiCの信頼性寿命が実使用に耐えられることがTeslaやLucidのEVの結果から実証されてきた。こうなると、SiCの効率の良さが今度は大きなメリットとして浮かび上がってくる。電力効率が高いことは冷却システムが簡素化され、メインのモーターを動かすトラクションインバータを小型化しやすい。

SiCパワートランジスタのコスト的にも許容できるようになってくる。小型・軽量、システムの簡素化、高温にも耐えられる、などデバイスコストが高くてもシステムコストを下げられるようになってきた。フランスの市場調査会社、Yole Developpementが、自動車メーカーや半導体メーカーなどからの発表を集めて整理したのが図1である。世界の名だたる自動車メーカーが名を連ねている。濃いグリーンの印がトラクションインバータでの応用であり、茶色の印が充電回路であるオンボードチャージャー(OBC)回路およびDC-DCコンバータへの応用である。EVでは、通常400V程度まで電池セルを直列接続して昇圧するため、電子回路部分の電圧を12Vや5V、3.3Vに落とさなければシリコンICが働かないため、電圧を高電圧から低電圧に落とさなければならない。これがDC-DCコンバータの役割だ。

裏を返せば、SiCの用途はEVの中ではインバータ、OBC、DC-DCコンバータの三つの回路に使える。インバータでは基本的に3相モーターを動作させるために直流から交流を作り出すパワートランジスタは最低6個必要となる。バッテリ電圧をもっと高くすれば、その倍の12個一組になる。

このように大量のSiCトランジスタが求められるため、従来の6インチウェーハから8インチ化への動きも出ている。例えばパワー半導体トップのInfineon Technologiesは、2023年8月3日にマレーシアのクリム工場でSiCの200mmプロセスラインを作るという計画を発表している。

ただ、問題は日本のSiC半導体メーカーがパワーエレクトロニクスメーカーの一部門となっていることだ。SiC半導体デバイス市場で40%以上のシェアを持つスイスSTMicroelectronics、パワー半導体トップのドイツInfineon Technologies、追い上げの激しい米onsemi、GaN結晶に強いWolfspeed、日本で半導体専門メーカーの地位を築いてきたロームが図1に載っているものの、ほかの日本メーカーはいない。半導体専門メーカーではなく、社内向け(Captive market)の半導体を中心に製造しているからだ。三菱電機、東芝、サンケン電気、富士電機などいずれもパワー半導体に強くても社内向けがメインだから、市場を広げることができない。

これに対してスイスのSTは米国のTeslaへ供給、ドイツInfineonは韓国のHyundaiや中国メーカーに供給するなど世界を相手にビジネスを展開している。SiC半導体材料を開発してきた先駆者の京都大学名誉教授の松波弘之氏と一緒にやってきたロームは、国内の民生電機メーカーを長年相手にしてきたせいか、海外売り上げがまだ少ない。もちろん社内向けのパワー半導体をやっているメーカーは海外ではほとんど稼げない。海外の顧客とディスカッションしながら、開発するといった体制がまだできていない日本は、得意なパワー半導体でも後塵を拝する恐れはぬぐえない。日本のパワー半導体メーカーが海外ユーザーと一緒に製品を開発できるようになるのはいつの日だろうか。