公債等残高はいつまでも下がり続けるのか?:内閣府中長期試算の検証

今年6月にも予定されている「骨太方針2021」では、閣議決定している財政健全化目標である2025年度の基礎的財政収支黒字化をどうするかが、一つの焦点となっている。菅義偉内閣として初めての「骨太方針」となる。

その論議の中で、基礎的財政収支が黒字にならなくても、国と地方の公債等残高対GDP比は下がり続けるのだから、収支改善に躍起にならなくてよいとの見方がある。

冒頭に掲げた図のように、内閣府が出した「中長期の経済財政に関する試算(2021年1月21日)」(以下、中長期試算)によると、基礎的財政収支は赤字でありながら、公債等残高対GDP比は2020年代に下がり続けることが示されている。

基礎的財政収支(=税収等ー政策的経費)が赤字だと、今年度の政策的経費を今年度の税収等だけでは賄いきれず、その赤字分だけ借金(公債等)で賄わなければならず公債等残高がそれだけ増える。だから、公債等残高をできるだけ抑えるべく基礎的財政収支の黒字化を目指している。

ただ、公債等残高を対GDP比でみれば、公債等残高が増えた以上にGDPが増えれば、公債等残高対GDP比は低下する。

そしてもう1つ、成長率と金利の大小関係も公債等残高対GDP比に影響を与える。成長率が高いと、前述のように公債等残高対GDP比の分母のGDPが大きく増えるから、公債等残高対GDP比は低下する。

しかし、金利が高くなると、基礎的財政収支が一定でも、利払費が増えるから、その財源を確保する必要から公債発行を増やさなければならないため、公債等残高がより多くなる。だから、金利上昇は、基礎的財政収支そのものには直接影響を与えないものの、公債等残高対GDP比の上昇要因となる。

冒頭の図では、成長実現ケースでは、2030年度までは、名目成長率は名目金利よりも低こともあって、公債等残高対GDP比は下がり続けることとなっている。

では、2031年度以降、公債等残高対GDP比はどうなるだろうか。本当に、いつまでも下がり続けるのだろうか。

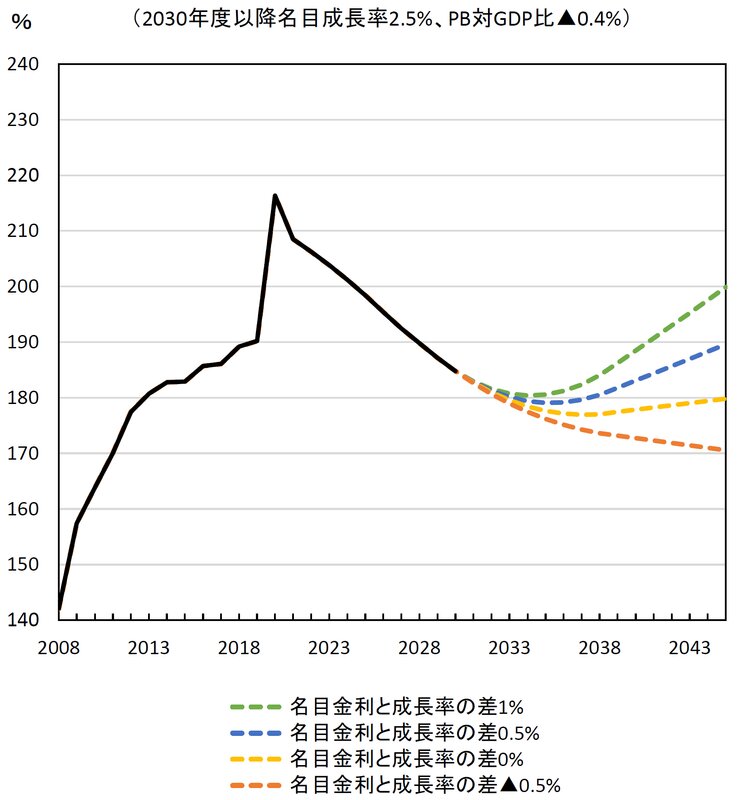

その問いに対して、財政制度等審議会財政制度分科会の2021年4月7日会合で明らかにされたのが、下の図である。

図1

この図によると、2030年度以降、名目成長率が2.5%となると、基礎的財政収支対GDP比が0.4%の赤字のままなら、名目金利が名目成長率を下回らない限り、2030年代後半から公債等残高対GDP比は反転上昇する。

基礎的財政収支が赤字のままなら、公債等残高対GDP比はやがて反転上昇するのだ。なぜそうなるかというと、

この記事は有料です。

慶大教授・土居ゼミ「税・社会保障の今さら聞けない基礎知識」のバックナンバーをお申し込みください。

慶大教授・土居ゼミ「税・社会保障の今さら聞けない基礎知識」のバックナンバー 2021年4月

税込550円(記事2本)

※すでに購入済みの方はログインしてください。