『君の名は。』『シン・ゴジラ』と東宝の決算

東宝の輝かしい決算

東宝株式会社の2017年2月期の決算が出た。

『シン・ゴジラ』と『君の名は。』に加えて『名探偵コナン 純黒の悪夢(ナイトメア)』もヒットしており、凄い売上げと利益になるだろうと期待して決算書を眺める。

結果は、営業収入は前年比1.8%増の2335億円、営業利益は前年比23.4%増の502億円、親会社利益は前年比28.7%増の333億円! 親会社利益約3割増しとは素晴らしい!

しかし...

確かに素晴らしい、が、しかし、微妙に違和感が残る。ん? 営業収入1.8パーセント増? そんなものなのか...。

この数字は、『シン・ゴジラ』『君の名は。』の大ヒットのイメージからだいぶ懸け離れている。そこで、もう少し深掘りすることにする。

近年の興行収入

東宝の決算資料から近年の興行収入の上位7タイトルを抜き書きしてみよう。洋画を輸入して配給している東宝東和の興行収入が入っていないが、ま、いいだろう。

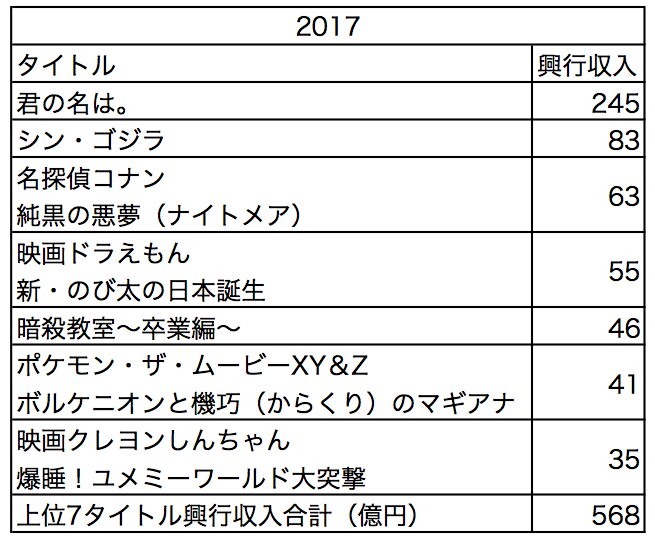

2017年

『君の名は。』と『シン・ゴジラ』

2017年2月期の最大のヒットはいわずと知れた『君の名は。』である。興行収入245億円は、『千と千尋の神隠し』308億円、『タイタニック』262億円、『アナと雪の女王』254.8億円に次ぐ、日本国内歴代興行収入4位で、『ハリー・ポッターと賢者の石』の203億円を上まわっている。

2017年4月9日時点で『君の名は。』の興行収入は248億円となっており、おそらく『アナ雪』は超えられそうにない。

しかし、全世界興行収入では、2014年4月12日現在、3億3000万ドルを超えており、『千と千尋の神隠し』を抜いて、邦画1位となっている。

『シン・ゴジラ』は、『君の名は。』の陰に隠れて、あまり話題にならなくなってしまったが、興行収入83億円は、例年であれば、興行収入1位になってもおかしくない。

ナンバリング・タイトル

『名探偵コナン』『ドラえもん』『ポケモン』『クレヨンしんちゃん』は、安定のナンバリング・タイトルである。

ナンバリング・タイトルというのは、ゲームの世界で、チャレンジング・タイトルと比べられる概念で、過去のヒット作の続編のことである。『ファイナルファンタジー』や『ドラゴンクエスト』、『エースコンバット』、『マリオカート』などを考えればいい。

すでにシステムや世界観が消費者に受け入れられているので、大きく転けることがない。リスクが低いので、製作費をある程度掛けることもできる。

ただ、ナンバリング・タイトルは、続編を作り続けていくうちに、だんだん売上げが下がっていくことが多いので、こうした過去の遺産にだけ頼っているとジリ貧になる。新しくナンバリング・タイトルを産み出すような新作が必要である。これを目指すのがチャレンジング・タイトルである。

2017年2月期でいうと、興行収入上位7タイトルで本当にチャレンジング・タイトルといえるのは『君の名は。』だけだろう。(『君の名は。』の続編はムリだが、新海誠ブランドの確立にはつながった。)

『シン・ゴジラ』は、庵野秀明監督を起用し、東日本大震災のメタファー、会議の多い政府行動のパロディなど、いろいろなことに挑戦した意欲作ではあるが、広い意味で1954年の大ヒット映画『ゴジラ』の続編であるのもまちがいない。

『暗殺教室 〜卒業編〜』も、前作があるという意味で続編ではあり、また、元になっている漫画・アニメがあるという意味で、リスクが低く、ナンバリング・タイトルに近い。

ナンバリング・タイトルの中で、大成功しているのは『名探偵コナン 純黒の悪夢(ナイトメア)』だろう。いつも30億円を超える安定のシリーズでありながら、2017年2月期は63億円もの大ヒットとなっている。黒ずくめの組織相手の本筋が関わるストーリー、子供向けアニメとは思えない迫力のシーン、池田秀一氏・古谷徹氏の掛け合いで父親世代を取り込むなど、かなりの作り込みがあった。

2017年2月期は、興行収入上位7タイトルだけで収入合計が568億円にも達している。

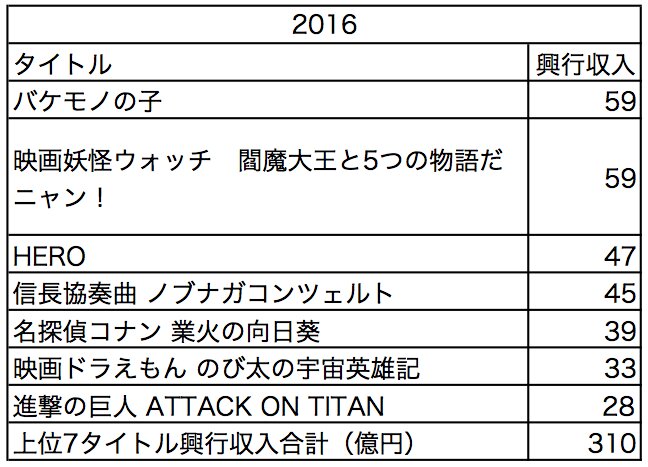

2016年以前

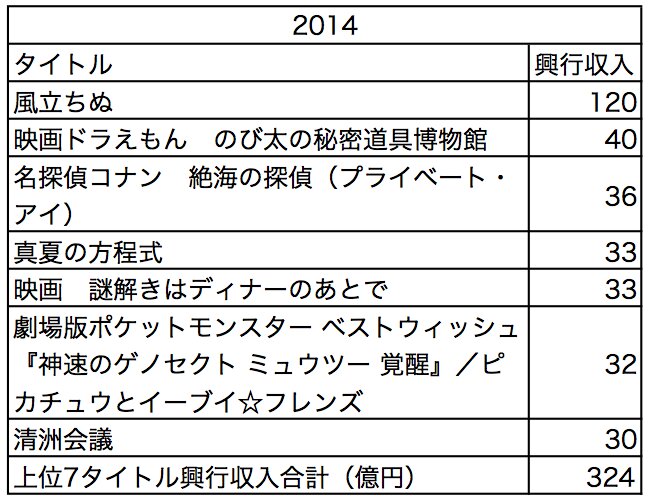

2016年以前については、個別のタイトルにコメントしているとキリがないので、ザッと眺めることにしよう。ジブリの『風立ちぬ』のほか、『永遠の0』、『STAND BY MEドラえもん』のような例外的なヒットはあるものの、多くはナンバリング・タイトルで、上位7タイトル興行収入合計は、2014年が324億円、2015年が371億円、2016年が310億円である。

やはり、2017年の上位7タイトル興行収入合計568億円は例外的に大きな興行収入であったと考えていいだろう。

映画事業の内訳

それでは、なぜ、営業収入が1.8%しか伸びなかったのだろうか。

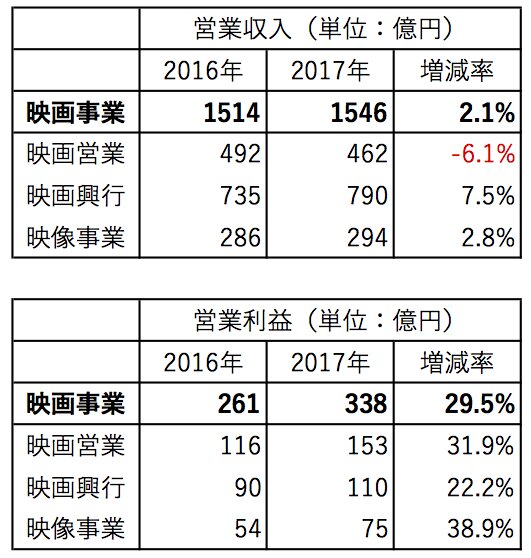

東宝は、映画事業のほか、演劇事業や不動産事業をしている。ほかの事業の影響をのぞくために、映画事業だけに注目しても、営業収入は2.1%増の1546億円、営業利益は29.5%増の338億円となっていて、営業収入微増、営業利益激増の傾向は変わらない。

そこで、映画事業の中をもう少し詳しく見てみよう。映画事業は、映画営業、映画興行、映像事業の3つに分けられる。

映画営業というのは、映画の製作と配給のことで、映画興行というのは、要するに映画館の運営である。映像事業は、映像ソフト、各種イベントなどである。

これら3つの営業収入と営業利益は次のとおり。

ここで、気になるのは、映画営業が減収である点である。

『シン・ゴジラ』『君の名は。』の成功を考えれば、映画営業が大幅な増収になりそうなものだが...。

映画事業のコスト構造

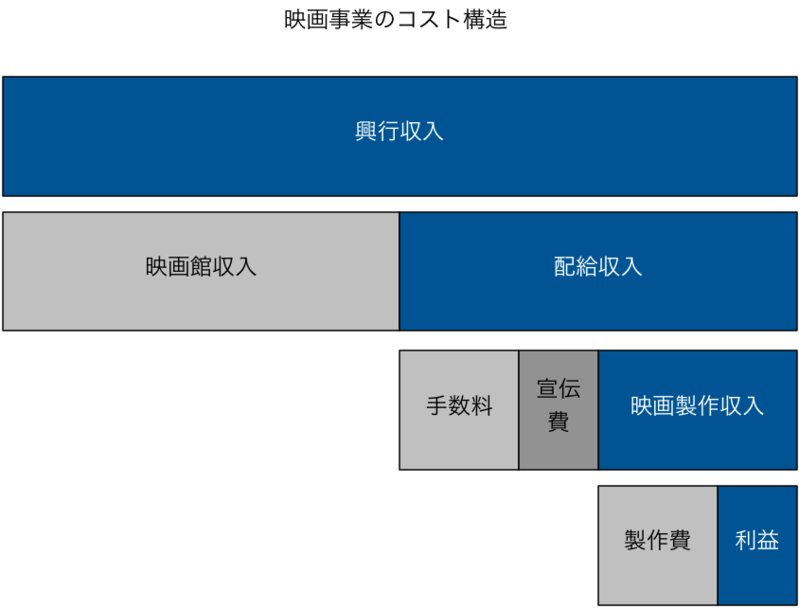

この点を理解するために、興行収入と配給収入の違いなど、映画事業のコスト構造を知る必要がある。

境治氏の記事によると、映画事業のコスト構造は次のとおりである。

まず、観客が支払った映画館入場料の合計が興行収入である。このうち、約半分が映画館の収入となる。東宝の映画事業でいえば、映画興行の収入がこれに当たるだろう。

興行収入から映画館収入を除いた部分、約半分が配給収入で、このうち3割程度が配給手数料となる。これは、東宝の映画事業でいえば、映画営業の収入の一部になる。

その残り、全体の約35%から数億円の宣伝費が引かれて、残りが映画製作収入である。ここから、映画製作費を引くと、映画製作利益というわけだ。

興行収入が80億円とすると、映画製作収入は28億円程度。ここからたとえば3億円の宣伝費と10億円の映画製作費を引くと、映画製作の利益は15億円程度か。

製作委員会方式

そして、『シン・ゴジラ』のような例外を除くと、映画は日本では普通、製作委員会方式で製作されている。製作委員会には多くの企業が参加しているので、そのメンバーでこの15億円を分け合うことになる。つまり、製作委員会そのものは、あまり儲からない。

しかし、製作委員会のメンバーは、映画館の運営や配給、マネジメント、チケット販売、DVD製作・販売、テレビ放映権の管理などを担当することで、そちらの収入が入ってくるので、映画製作以外の事業で儲かるようになっているのだろう。広告宣伝費が関わってくるので、広告代理店がメンバーになるのも自然である。

『君の名は。』のエンドロールを見ると、製作委員会は、東宝、コミックス・ウェーブ・フィル、KADOKAWA、ジェイアール東日本企画、アミューズ、voque ting、ローソンHMVエンタテイメントで構成されている。

コミックス・ウェーブ・フィルは、新海誠監督が所属するアニメ製作会社、KADOKAWAは原作や派生小説の出版元である。アミューズやローソンHMVエンタテイメントは、アーティストのマネジメント、チケット販売、DVDやテレビ放映などのマネジメント周りの担当だろう。voque tingは、音楽を担当したRADWIMPSの事務所である。広告代理店として、ジェイアール東日本企画が入っているので、電車のシーンが多かったのだろうか。(飛騨古川はJR東海の管轄だが。)

こう考えると、映画の興行収入は、製作委員会のメンバーに費用として割り当てられるため、その多くは東宝の映画営業部門の営業収入にはならない。配給収入と委員会収入の出資分か、配給収入と委員会利益の分配分のどちらかだろう。一方、東宝の映画館の手取り分は、映画興業部門の営業収入になるはずである。

東宝としては、映画館収入や配給収入と製作委員会の利益分配のトータルで儲かればいいのであって、どういう名目で入ってくるかは問題にならない。

『シン・ゴジラ』『君の名は。』のヒットは、映画興行の増収につながっているのだろう。