製作委員会方式を議論するなら映画ビジネスがどれだけリスキーか知っておこう

製作委員会方式が単独出資と対比され議論になった

きっかけは映画ジャーナリスト・大高宏雄氏がオリコンスタイルに書いたこの記事だった。

「東宝“単独製作”『シン・ゴジラ』で露呈した製作委員会方式の功罪」

『シン・ゴジラ』が東宝の単独出資作品だったことから、製作委員会方式の映画づくりは見えないところに弊害が出てきてないかと疑問を投げかけた内容だった。映画界を啓発したい意図は共感できたが、単独出資と製作委員会を対比するのは議論がややこしくならないか、私としてはややクビをかしげてしまった。これがTwitterでえらく拡散され、さらには「やっぱり製作委員会方式が日本映画をダメにしたんだ」というようなコメント付きのTweetも多かった。これでは誤った認識が広がってしまうなあ。大高氏は映画についての語り手としてかねてより尊敬していたが、これは不遜ながら反論を書いておかないとさらに拡散してしまうと思い、Yahoo!に書いたのがこの記事だ。

「『#シン・ゴジラ』をネタに製作委員会方式の良し悪しを問うのは不毛だ」

これに対し、大高氏がこんな記事を書いていた。

大高氏は要するに、いまの映画の企画がマンネリ気味であるのを、『シン・ゴジラ』が揺り動かしたんじゃないかとおっしゃりたいのだと理解した。その意見についてはまったくその通りだと思うし、実際に大いに刺激された関係者は多いだろう。

ただそれを言ううえで、『シン・ゴジラ』が単独出資である点をとりあげると、やはり話がズレていく気がしてしまう。

なぜかラジオ番組にも呼ばれてしまった

一方、この議論を読んで東京FMの『タイムライン』という番組から私に声がかかった。「製作委員会方式の功罪」についてパーソナリティの速水健朗氏の質問に答えてほしいとの依頼だった。過去にも出たことのある番組なので引き受けて、9月6日、夜19時からの放送でしゃべってきた。この番組はあとでアーカイブ化されるので数日したら聴いてもらえると思う。→東京FM『タイムライン』

速水氏はひと通り話し終えると、いろいろ誤解していたことがよくわかったと言ってくれた。出資社が口々に勝手なことを言って作品を台なしにするイメージがあったそうで、そうではないと理解してもらえたようだ。一方で、製作委員会方式の作品には”ありがち”な作り方をする傾向があるように思えるという。そういう面がある気はする、それは出資方式というより幹事会社のプロデューサーの資質や力量の問題でしょうとお話しした。

そう、製作委員会方式がどうのこうのと言うより、プロデューサーの仕切り方の問題であり、センスの問題なのだと思う。

そしてこの議論はそもそも、日本でつくられる映画はほとんどが製作委員会方式であり、市場が小さいのに映画ビジネスを回していこうとするとリスクヘッジ上、必要になるシステムなのだと知ってもらわないと進まないなと思った。

日本映画の収益構造を図式化してみた

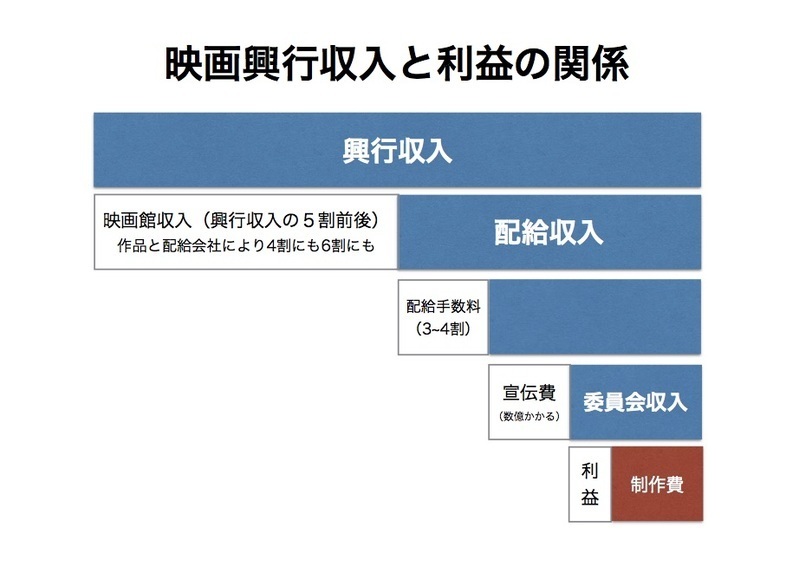

そこで、日本映画はどういう収益構造でやっていて、そこにはどれだけ”無理”があるかを図で示してみよう。私は一時期、ロボットという映像製作会社で経営企画をやっていて、以下のようなシミュレーションを仕事としてやっていたので、その考え方をお見せする。まず基本がこれだ。

映画の成績はまず「興行収入」で表される。これは劇場にお客さんが払った金額の合計のことだ。『シン・ゴジラ』も先週末で「60億達成!」と伝えられたが、ニュースなどに出てくるのはこの数字だ。

興行収入のうち劇場が何割かとって配給会社に戻す。何割かはケースバイケースだ。映画館と配給会社の関係や、作品の強さなどによる。40%だったり55%だったりするのだ。ざっくり平均すると50%なのだとよく言われる。

つまり興行収入のおよそ半分が配給収入となる。ひところまではこの配給収入が映画の成績として使われていたが、ある時期から興行収入を使うようになった。

配給収入から、配給会社は配給手数料を取る。これもケースバイケースだ。30%だったり40%だったりするのだが、私はよく30%でシミュレーションしていた。

さらにそこから、宣伝費を配給会社がとる。これもケースバイケース。2〜3億円、大作になると4〜5億円かけることもある。宣伝も配給会社の業務だ。

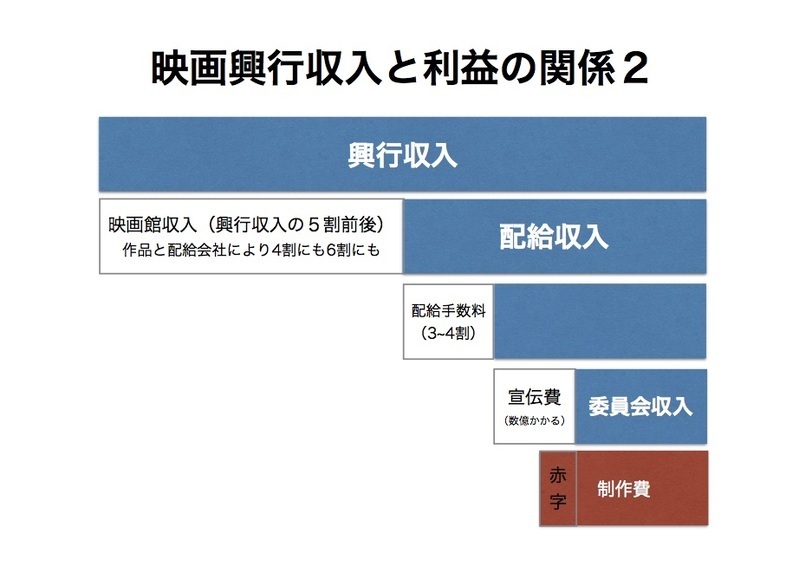

こうして、興行収入のおよそ半分である配給収入から、さらに配給手数料と宣伝費を引いて残ったのが製作者の収入になる。そこから制作費、つまり映画を作って完成させるのにかかった費用を引くと、映画興行での損益が出る。図で見ると、最初の横棒がずいぶん短くなってしまったことがわかるだろう。だがこの図ではいちおう黒字になっている。もちろん、最後の収入から制作費を引くと赤字になることだってある。

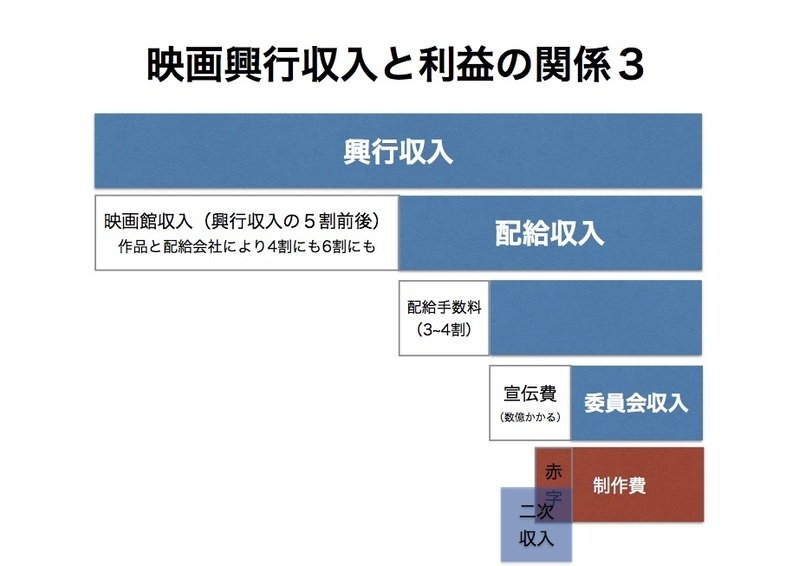

こういうケースだ。映画ビジネスは億単位なので赤字も億単位で出てしまう。けっこうよくあることだ。だがこの赤字をDVDなどの二次収入で埋めることができる。

ああよかった、なんとかなった。だがこうなると、利益は最初の興行収入の数十分の1程度になっている。利益が出ても大したことなさそうだ。

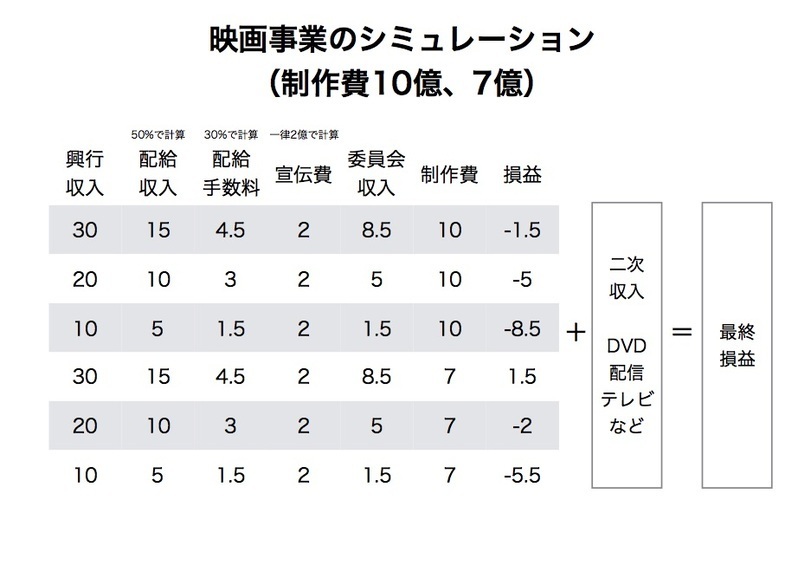

さて理屈はわかっても、数字で考えないとどうもつかみにくいだろう。そこで、数字を使ったシミュレーションをしてみた。興行収入により、制作費により、ずいぶん違ってくるので、何パターンかの数字を入れてみよう。

まずは、制作費が10億円と7億円の場合、そして興行収入が30億円、20億円、10億円の場合だ。

このシミュレーションは、配給収入は興行収入の50%、配給手数料は30%、宣伝費は2億円固定で計算している。あくまで試算で、実際はほんとうにケースバイケースであることは念を押しておきたい。

制作費を10億円かけると、興行収入が30億円でも損益がマイナスだ。興行収入10億円だと8億5千万の大赤字だ。

制作費7億でも興行収入20億円じゃ足りない。

二次収入は数字を入れなかった。いまはさっぱり読めないからだ。というか期待できないのだ。

2000年代後半までは、劇場での赤字をDVDでカバーできた。それどころか、MG(ミニマムギャランティ)をビデオ販売会社が切ってくれた。しかも億単位の。それでもやっぱり、制作費10億は、いや7億でもかなりの冒険だ。

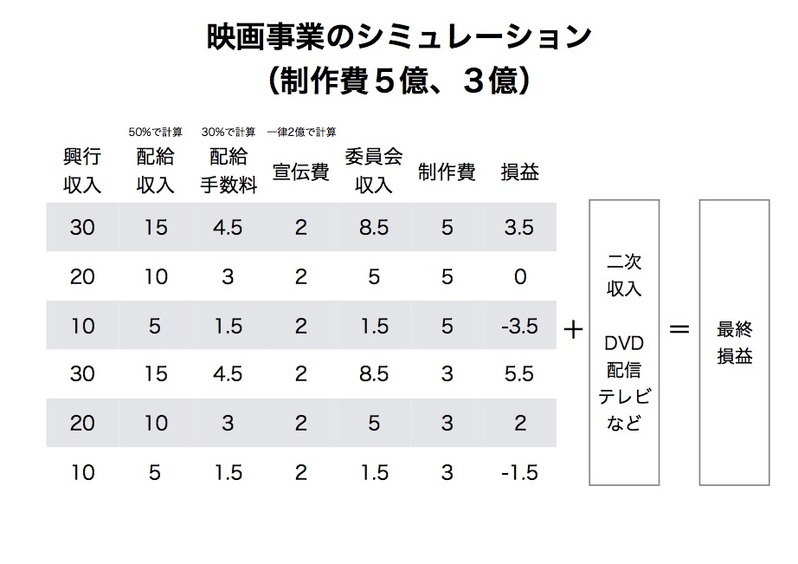

制作費をもっと下げたシミュレーションも見てもらおう。

これならさっきよりずいぶん落ち着いて見ることができる。5億円の制作費だと20億円でとんとんだ。そうすると二次収入はそのまま利益になる。制作費3億円だと興行収入20億円で2億もの利益が出る。取り組んだ甲斐もあるというものだ。だが興行収入が10億円だと赤字だ。二次収入でとんとんといったところか。

2000年代なら、この水準の制作費だとDVDのMGで丸々カバーできたことも多い。そうすると、劇場で黒字が出たらそのまま利益になる。DVDがMGの想定額を超えるとさらに利益になる。

だがいまは、DVDのMGなんか期待できない。劇場での損益がダイレクトに響いてくる。そうなると3億円以上制作費にかけるのは誰だって躊躇するだろう。

それから、このシミュレーションを見ると興行収入が20億円は欲しいと思うはずだ。ではいま、20億円の興行収入に至った作品はどれくらいあるのだろう。

日本映画製作者連盟が毎年発表しているデータがある。10億円以上の興行収入を得た去年の作品リストが連盟のページにあるので見て欲しい。→日本映画製作者連盟・映画産業統計のページ

こういうランキングを初めて見た人は、上位を『妖怪ウォッチ』『名探偵コナン』『ドラえもん』などの定番アニメ映画が占めていることに驚くかもしれない。こういう作品は、日本映画にとっての潤滑油だ。定番アニメがあるから、新しい企画にも挑める。

それは置いといて、実写映画で20億円を超えたのは去年だと『HERO』『進撃の巨人』『ビリギャル』『暗殺教室』『ヒロイン失格』『アンフェア the end』『ストロボエッジ』『寄生獣』。それぞれがどれくらい制作費がかかったか、まあわからないのだが想像してみて欲しい。どう見ても『進撃の巨人』『寄生獣』はお金がかかりそうだ。『ビリギャル』『ヒロイン失格』『ストロボエッジ』はあまりかからないように思える。

あるいは、同じリストの20億円に届かなかった作品を見つめて欲しい。この中で私が見たのは『日本のいちばん長い日』『天空の蜂』などがあるが、素晴らしい映画だった。そしてそれぞれかなり予算がかかったと思われるが、興行収入は13億円と10億円だ。二次収入でどれくらいカバーできただろうか。

20億円を超えるのがかなり難しい市場で、年に何本も、何十本も、映画を作り続ける。なかなかしんどいビジネスだ。

だから、基本は製作委員会方式だ。必須だ。億単位の赤字の可能性を、千万単位にとどめて、何本も勝負し、たまに大きく当たって他の負けをカバーする。たまに当たればいいが、年に一本も当たらなかったらかなりしんどいだろう。

話がそれるが、委員会方式についてTwitterでやりとりした方が、「壁ドン映画」が増えているのは委員会方式だからではないか、と言っていた。「壁ドン映画」とはまさに『ヒロイン失格』『ストロボエッジ』のような映画だろう。これらは制作費3億円のシミュレーションが近そうだ。3億円で興行収入20億はおいしい。私が上司でも「壁ドン映画、年に3本は作れ」とか言いそうだ。壁ドン映画が増えるのは、委員会方式ではなく、効率のいい映画ビジネスが成り立つからだ。逆に言うと、それだけ日本の映画市場は貧しいのだ。

『シン・ゴジラ』は東宝が大勝負に打って出た

さてシミュレーションはつくらなかったが、『シン・ゴジラ』はビジネス的にどうなのだろう。Excelが使える人は、上記のシミュレーションを自分でやってみるといいだろう。制作費は不明だが、十数億円らしい。13億とか、15億とか、適当に入れて試して欲しい。

興行収入はいま60億だ。だがその前に、20億でも計算してみるといい。ゴジラ・シリーズは2000年代のミレニアムシリーズだと、十数億円の興行収入が普通で、一本だけ27億があった程度だ。それくらいで終わっていたら大赤字だったのが試算するとわかるはずだ。だが東宝は、制作費を途中で追加して勝負に出た。それで60億の興行収入だと損益はどうなるか。いやまだまだ70億、80億まで達しそうだがそれだとどうなるか。計算するととんでもない利益になる。東宝は、大勝負に大々勝利したのだ。

映画はやはり、当たればでかいが基本的にはリスクのほうが大きい。リスクヘッジ策としての委員会方式はむしろとるべき手法なのだ。だから、ほぼすべての映画でそうしている。それだけの話なのだ。ただの資金調達の手法。だが業界の身内、いわゆるステークスホルダー同士で組成すれば安心。使いやすいシステムなのだ。

加えて言うと、東宝は配給する映画には基本的に出資している。松竹や東映もすべてかはわからないがそうだと思う。だから自然と製作委員会方式になるのだ。配給会社が出資もするとなれば、責任を持って配給や宣伝をしてくれそうで心強い。

『シン・ゴジラ』だけは特別だ。ゴジラは東宝の家宝のような存在なので、別の家の者に手伝ってもらうわけにはいかない。『シン・ゴジラ』の単独出資は、例外中の例外なのだ。

出資方式と日本映画の課題は、ほとんど関係ない

製作委員会方式が日本映画を悪くしている、というTwitterの声を見て、なんという誤解をみんなしているのか、と感じてしまったことがわかってもらえただろうか。委員会方式は野心的な企画が出しにくい、ということを単独出資の『シン・ゴジラ』を対比して言うのはやはりクビをかしげてしまう。大高さん、それは日本映画が儲からないからですよ、委員会方式であってもなくても野心的企画は躊躇しますよ、と言いたくなってしまう。もちろん釈迦に説法だろうが。

そしてどうも誤解している映画好きの皆さんも、委員会方式が日本映画をダメにしている、という思い込みを棄てて欲しい。日本映画は問題山積みだ。行き詰まってもいる。でも製作委員会方式は、その議論にほとんど関係がないのだと、とにかく声を大にして言いたい。