IEA「石油投資ゼロ」が衝撃なワケ

5月18日、IEA(国際エネルギー機関)は「2050年ネットゼロ 国際エネルギーセクターのためのロードマップ("Net Zero by 2050 A Roadmap for the Global Energy Sector")」と題するレポートを発表した。

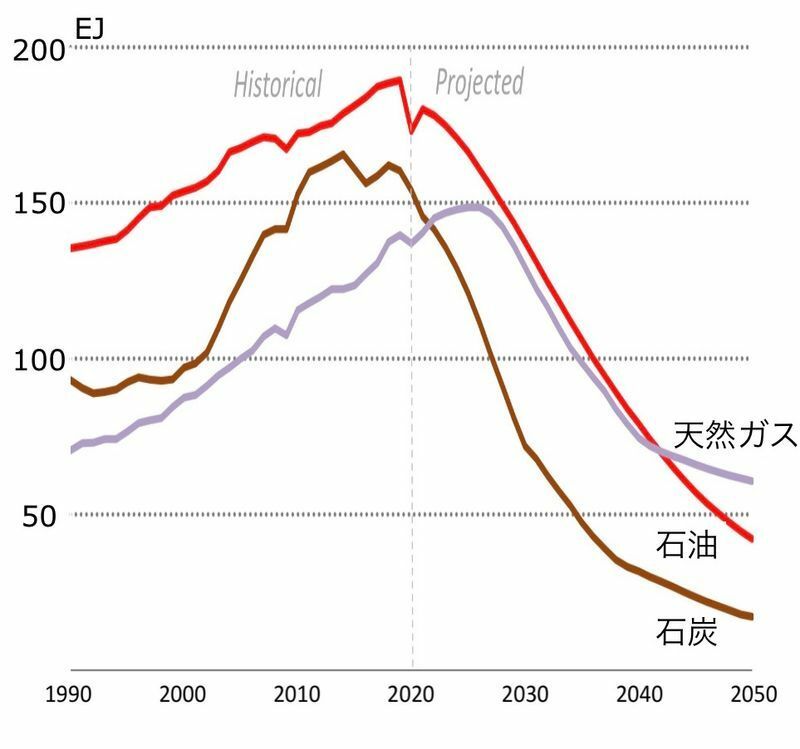

このレポートは、2050年のCO2排出量ネットゼロを前提とした世界のエネルギー供給のシナリオを描いたものだが、その内容は、「今後石油を含む化石燃料の新規投資は全く必要ない」「2035年以降ガソリン車の販売はない」という「衝撃的」なものだ。シナリオでは2050年の石油・天然ガス・石炭の供給量が、それぞれ75%・55%・90%減少することになっている(図1)。

いや、殆どの人にとっては「衝撃的」ではないかも知れない。日本政府は昨年10月に2050年CO2排出量ネットゼロを宣言しているし、既に世界120カ国以上が同様のコミットメントを出している。「脱炭素に向かって化石燃料の新規開発やガソリン車販売をやめる」と聞いても、一般の方にとってもはや「常識」の範囲内に聞こえるだろう。

ではなぜ「衝撃的」と言えるのか。それを説明するには、IEAとはどのような組織なのかということを知る必要がある。

IEAは「石油消費者団体」?

IEAの名前「国際エネルギー機関」だけを聞くと、「世界のエネルギー関連の仕事をしている(権威がありそうな)組織」くらいの、いかにも中立公平なイメージを持たれるかも知れないが、実際のところは、設立の経緯や運営のされ方、過去に果たしてきた役割からして、もう少し「色」がついた組織である。

IEAは1973年の第一次石油危機を契機として、キッシンジャー米国務長官(当時)により、翌年の1974年にOECDの枠内の自律的機関として設立された。当初の目的は加盟国の石油供給危機回避であり、加盟国になるにはOECD加盟が条件であるのに加え、前年の輸入量90日分以上の石油国家備蓄の義務や緊急時の石油供給融通の協調行動など拘束力を持つのが特徴だ。

現在の加盟国は30カ国で、37カ国あるOECDのうち備蓄義務等を果たせない一部を除き殆どが入っているが、中国やロシア、インドやブラジルといった経済大国や、中東産油国、アフリカ、南米の国々は入っておらず、およそ世界全体とは言い難い偏った構成メンバーだ。また、加入条件や義務は全て石油供給に関するもので、「エネルギー」といってもかなり石油にフォーカスした組織であることがわかる。

その後、時代の変遷とともにIEAの役割は様々付け加わっていくことになるが、元はといえば、IEAとは石油カルテルであるOPECに対抗して作られた、主に西側諸国から構成される「石油消費者団体」のような組織である。従って、IEAはOPECが石油価格を吊り上げようと減産を仕掛けて来ることに対抗するため、石油メジャーなどOPEC以外の民間石油会社による石油開発投資を奨励し、しばしば石油開発の投資不足に警鐘を鳴らしてきた。OPECが過度に価格操作能力を持たないようシェアを抑え、また石油供給不足によって価格高騰を招かないようにするためだ。

EVが先か石油投資ゼロが先か

これまで散々「石油投資が不足している」と言ってきたIEAが、今になって急に「今後石油開発投資は必要ない」と言い出した。これだけを聞くと、単にある一つの国際機関の発するメッセージが、気候変動問題を重視する「常識」に変わったというだけという気もするが、実はそれだけでは済まされない。

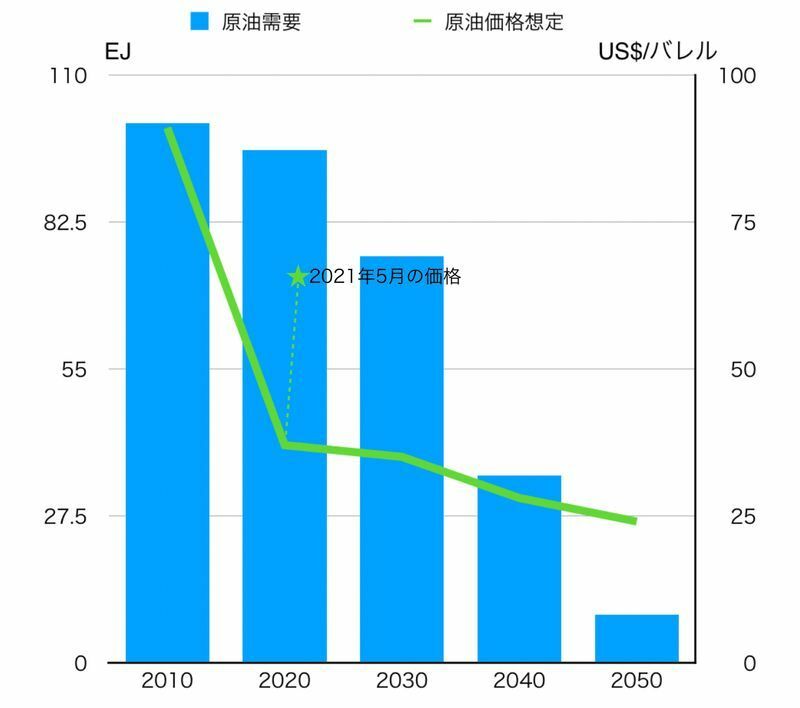

問題は、IEAのシナリオ通り石油開発の削減よりも先にEVの普及等によって石油需要が減少し、石油価格がより安くなっていくという絵姿(図2)が実現できるかどうかだ。

いくらEUや中国でEVが売れ始めているとはいえ、世界全体での割合はまだたかが知れている(2020年の世界の乗用車販売のうちEVとPHEVを合わせて4.8%)。また、乗用車は車両寿命が10年以上あるために路上を走る自動車が完全に入れ替わるには、EV販売が100%になってから10年以上かかる。加えて、EV化が進んでいるのは乗用車が中心であって、それは原油需要の1/4でしかない。他にもトラックや航空機、船舶用燃料、化学製品需要がある。つまり、EVで原油需要を減らすのは簡単ではなく、相当な時間がかかる。

一方、石油開発は2015-2017年の原油価格低迷とコロナショックでただでさえ投資が不足している上、既存油田だけでは生産減退が起きるので放っておくだけで生産量は減っていく。そうした現状を見込んでか、既に原油市場は上昇トレンドにあり、昨年秋頃から約80%上昇して1バレル65ドル付近を推移している。これまで原油価格が上昇すれば、すぐに増産して来たのが米国のシェールオイルだが、最近の投資マネーは成長よりもキャッシュフロー重視で、当面はほとんど増産しない見込みだ。もしワクチン接種が進み、世界経済が再開すれば、石油供給危機のリスクはより高まっていく。

石油供給リスクに拍車をかけるIEA

IEAの見解は、その「公的」な組織のイメージから引用されやすく、各国政府のエネルギー政策だけでなく、エネルギー関連企業の経営計画や、ファンドの投資計画に「お墨付き」を与える形で、大きな影響力を持っている。例えばエクソンモービルは、3月に行われた株主向けの会合で、将来の石油投資の必要性をIEAの見通しをベースに説明した。

IEAという数少ない石油投資の「口実」が失われれば、さらに石油開発はやり辛いものとなり、そのトレンドはより加速することになるだろう。実際、エクソンモービルはアクティビスト投資家から石油中心の事業経営を改めるよう強い圧力に晒されており、IEAのネットゼロレポートの存在はその格好の攻撃材料となっている。5月26日の株主総会に向けた両陣営のキャンペーン費用総額は6500万ドル(約70億円)を超え、史上最大のプロキシファイト(委任状闘争)に発展した。

結局、IEAの今回の発表は、株主の意向が重視される石油メジャーの石油開発を抑制し、そういった影響を受けないOPEC等の国営石油会社の石油供給シェアを増やし、石油価格高騰リスクを高めるという、IEAの本来の役割と真逆の結果をもたらすだけに思われる。

IEA路線変更の背景とは

このレポートは、今年11月に英国グラスゴーで開催されるCOP26(国連気候変動枠組条約第26回締約国会議)のアロック・シャルマ議長の要請により作成されたものだが、近年のIEAは、2019年に65名の投資家・科学者らから送られた公開書簡を始めとして、様々な団体や一部IEA加盟国(ドイツ、オランダ等)からの、ネットゼロシナリオの策定を望む圧力に晒されてきた。今回の発表は一連のそうした要望を受けて作られたともいえる。

IEAはこれまで、いわば先進国(特に米国)と石油メジャーに配慮した発信を行って来た。しかし、先進国も石油メジャーも一枚岩ではない。ましてIEA加盟国の大半はEU諸国である。よほど米国の強いイニシアチブがなければ、EU諸国の意見に偏っていくだろう。また、近年では石油供給を維持したい米系のエクソンモービルやシェブロンに対し、優良な石油資産を持てず再エネやEV充電等に事業転換を図りたい欧州系のBPやシェルといったグループにスタンスが分断されてきている。そして、米国がバイデン政権になった今、米系メジャーに配慮する必要は大幅に小さくなった。

こうしたことが、IEAの変化の背景にあったのだと考えられる。問題はこのIEAの変化が日本にとって何を意味するかだ。

「ネットゼロ」は地獄へのロードマップか?

IEAが、かつてキッシンジャーが構想した「OECD諸国の石油安全保障のためにOPECに対峙する」という役割から、より気候変動問題にコミットした組織になったとすると、世界の石油の安定供給はますますOPEC(やロシア等)の国営石油会社に委ねられることになる。IEAの方針転換は、石油安定供給を擁護する消費者側の最後の砦を失ったようなものだ。

そして、拙速な民間石油開発の撤退は、短期的な原油価格高騰のリスクを高めるだけで、消費者の生活を脅かす。金銭的な余裕を失うことは、多大なコストが必要な脱炭素への取り組みに必ずしも貢献しないだろう。再エネ開発や脱炭素ビジネスに投資している人にとってはプラスかも知れないが、結局リスクを負い割を食うのは一般の生活者ということになる。

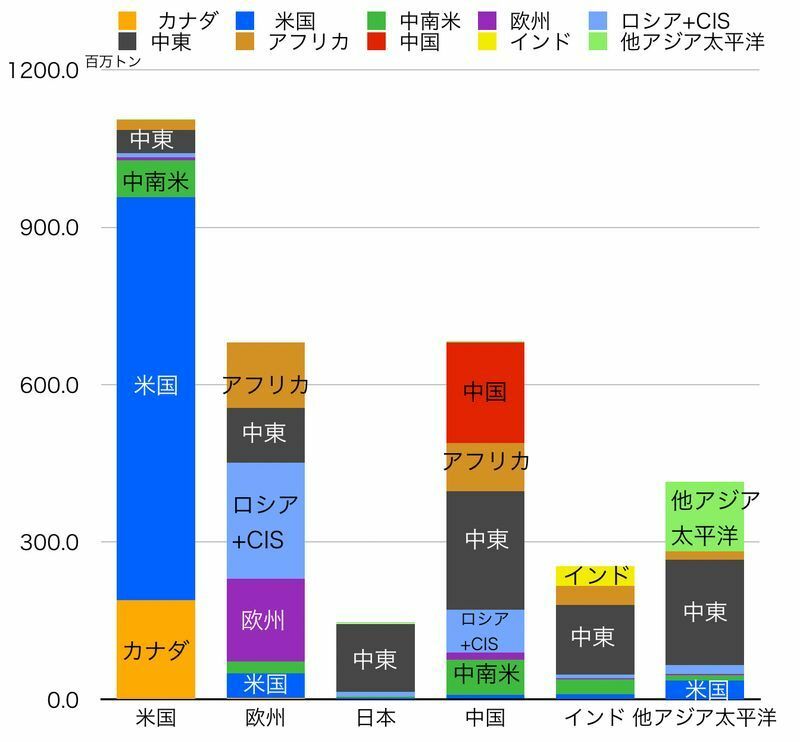

重要なのは、石油危機の頃とは違い、今や中東産油国の石油に極度に依存しているのは、世界で日本くらいしかいないことだ(図3)。特に欧米諸国はとうの昔に中東の石油には依存していない。だから、欧米諸国はIEAの役割を変えることに抵抗がないのかも知れない。この認識のギャップは大きい。そして、アラブの春以降、中東地域は年々混乱を深め、残念ながらテロの温床と化してしまっている。つまり、日本はIEAの方針転換で最もリスクを負う国の一つなのだ。これが筆者が「衝撃的」と表現した理由だ。

ヨーロッパのことわざに「地獄への道は善意で敷き詰められている」というものがある。気候正義で敷き詰められたIEAのロードマップが日本を導く先は、決して地獄ではないことを願いたい。日本はグローバルではなく、日本から見える現実を直視し、独自の道筋を歩んでいかなければならないだろう。