毎月の「健康保険料」10年前より大幅に増えているのはなぜ?「健保組合が解散」ニュースの背景は

9月21日、「国内第2位の健康保険組合が解散へ」と報道されました。

国内第2位の健康保険組合、解散を決定 51万人が加入 朝日新聞デジタル9月21日

そう聞いても「自分には関わりのないこと」と感じられるかもしれません。でもこのニュース、実は私たちの生活に大きく関わる「深刻な事態」の表れかもしれないんです。

10年前と比べ、年間支払う保険料は5万円以上も増えている

企業にお勤めの方は、毎月の給与明細を見てみてください。「健康保険料」という項目でお金が天引き(控除)されている人が多いと思います。

この健康保険料、実はここ10年で大幅に高くなっているのをご存知でしょうか。

大きな企業に勤める人が主に加入する「健康保険組合」の場合で、1人あたりの年間の平均保険料は、10年前は40万円くらいでした。

それが昨年度は、およそ50万。なんと、10万円以上も増えているんです。

健康保険料は労使で折半するので、働く人の負担増は半分の5万円程度ですが、それでも家計には痛い出費ですよね。

いったいなんで、こんなに増えているんでしょうか?

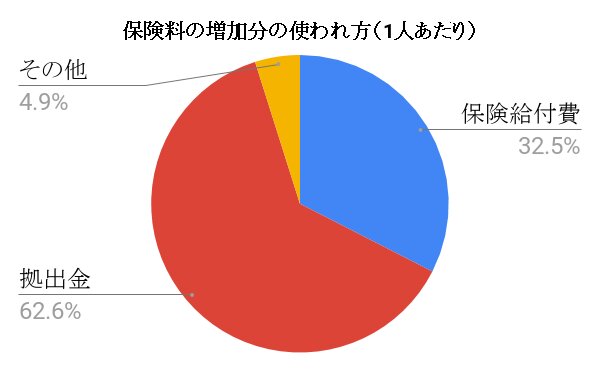

それを知るために、増えた保険料がどのように使われているかを図にしてみます。

増加分の6割以上を占めているのは「拠出金」です。これは何かというと、お年寄りの医療を支援するためのお金です(注)。

なんとなく、毎月天引きされている保険料は、お金を出している自分たちの治療のためだけに使われている気がしますよね。

でも実際は、多くのお金が「お年寄りの医療費の支援」のために使われています。そしていま、この部分のお金が急ピッチで増え、働く人の負担がどんどん重くなっています。

その結果、冒頭のニュースのように、解散する健康保険組合が増えてきているんです。

「拠出金」その仕組みとは

この「拠出金」の仕組み、ちょっと詳しくご解説します。

日本では、すべての人が公的な医療保険に加入することになっています。

この医療保険ですが、1つの組織によって運営されているわけではありません。

・健康保険組合

(働く人が多い大企業などが運営)

・全国健康保険協会(協会けんぽ)

(全国組織、中小企業などに勤める人向け)

・国民健康保険(国保)

(各自治体が運営、フリーランスや自営業者など勤め先がない人向け)

などといった形で、いろいろな団体がパッチワークのようにつなぎ合わさることで、国民全員が医療保険に加入できるようカバーしているんです。

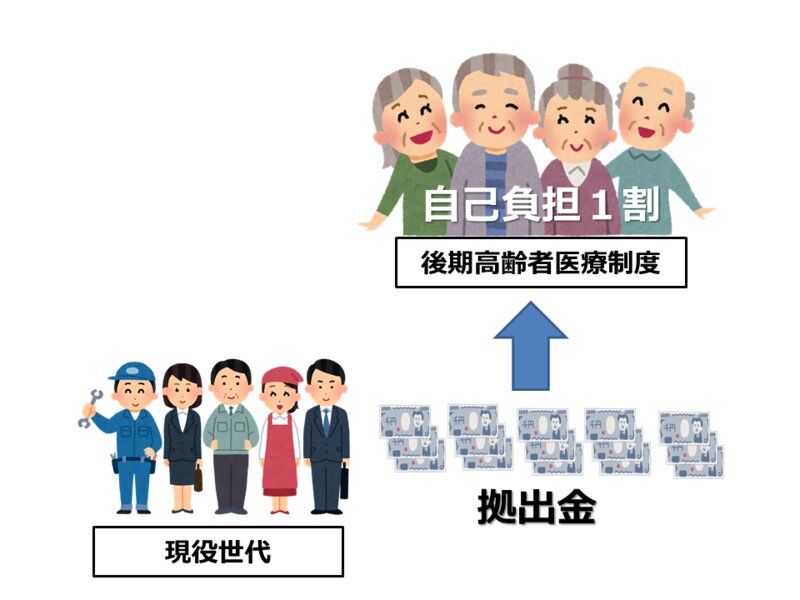

いっぽうで75歳以上の人は、全く違う枠組みに加入しています。それが「後期高齢者医療制度」というもので、それまでどんな保険に加入していたかにかかわらず、75歳になるとこの制度に入ります。

この制度に入った人は、現役世代より低い自己負担で医療を受けられるようになります。現役世代は、医療費のうち3割を自分で負担する必要がありますが、後期高齢者医療制度の場合は1割の負担ですみます(現役世代並みの収入の人は3割)。

75歳以上の人は、病気になりやすくなる一方で収入は少なくなります。そこで、収入が多く病気になりにくい現役世代から「拠出金」という形で支援を受けることで、低い保険料と自己負担で医療を受けられるようにしているのです。

そもそも、この制度ができた2008年の段階では、大企業などで作る健康保険組合の多くは黒字経営でした。そこで、余裕がある健康保険組合などから支援を行うことで、お年寄りが安心して医療を受けられるようにしよう、という考えがありました。

ただ、高齢化が進む日本では、負担を担う現役世代が減り、支援される高齢世代が増えていきます。このままでは現役世代の負担がどんどん増えてしまい、制度が立ち行かなくなるのは明らかです。

そこで制度の導入と同時に「メタボ健診(特定健康診査)」が始まりました。2008年当時、約1400万人とされた「メタボリックシンドローム」の人を減らすことで、高齢者が増えていっても、医療費の伸びを抑えられるのではないか?とも期待されました。

医療費の抑制に失敗、限界を迎えつつある制度

ところが制度がスタートして10年のいま、迎えているのは厳しい現実です。

厚生労働省は、メタボの人を1400万人(08年度)から2015年度までに1050万人に減らす目標を立てていましたが、実際は約1412万人と、減るどころか微増してしまいました(※2)。

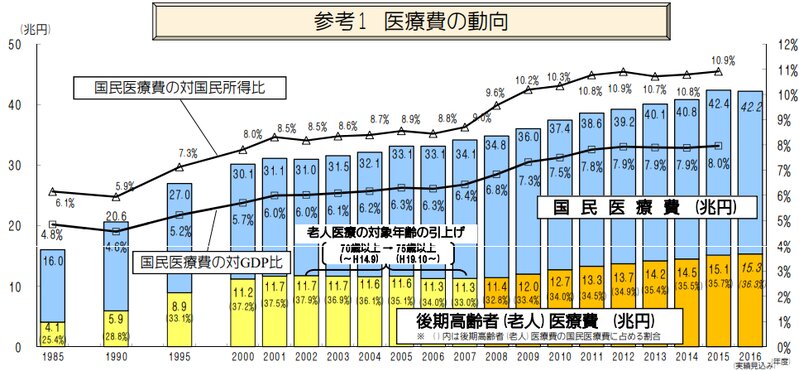

また、お年寄りの人数が増えただけでなく、医療の高度化などによって1人あたりにかかるお金も増え、後期高齢者医療制度にかかるお金は4兆円近く増えました。

その結果、現役世代から高齢者の医療へ支援するお金が増え続けています。2008年度には経営に余裕があった健康保険組合も、軒並み収益が悪化し、現在では4割が赤字に。冒頭にお示ししたように、解散する組合も増えています。

健康保険組合が解散した場合、そこに加入していた人は全国規模の組織である「協会けんぽ」などに加入することになります。

問題は、協会けんぽも経営が苦しく、税金など国庫から補助を受けているということです。

解散する健康保険組合が増えれば増えるほど、国庫から支援しなければならない金額は増え、国の財政の悪化につながると懸念されています。

「小手先の改革」では限界?残された時間は少ない

「健康保険組合が解散」のニュースから見えてくる、日本の医療制度の現状についてみてきました。

怖いのは、この状況はまだ「始まり」にすぎないということです。いまから4年後の2022年には「団塊の世代」が75歳以上になりはじめ、後期高齢者医療制度の加入者が激増すると予測されます。それに伴い、現役世代に求められる拠出金の額もますます増えます。

月々の保険料が上がるのはもちろん、加入していた健保組合が解散して保険の切り替えを迫られるなど、生活への影響が出てくる人も増えると予測されます。

日本はこれまで、お年寄りの負担を抑え、医療にかかる機会をできるだけ減らさないことで健康を維持する戦略をとってきました。このことが、世界に冠たる長寿国を作り上げてきた要因の一つと言えるかもしれません。

しかし現行の医療制度は、少子高齢化の中では「働く世代の負担が際限なく増え続ける」というリスクを内包しています。いまは何とか維持できていても、持続可能な仕組みではないことは間違いありません。

いま現役世代で忙しく働いていると、「医療の制度」といっても遠い話に感じられます。しかし、実は毎月の健康保険料などの形で、いままさに生活に密接に関わっている話でもあるんです。

「私たちは今後、いまとは違う、どのような医療制度を選び取っていくのか?」

わたし自身、「自分事」として興味を持ち、議論していかなければならないと感じています。

ーー

※1平成29年度 健康保険組合決算見込のポイント(けんぽれん2018年09月25日)

※2厚生労働省 「健康日本21(第二次)」中間評価報告書より

(注)拠出金には75歳以上の人が加入する「後期高齢者医療制度」への納付金のほか、65~74歳の人が加入する「前期高齢者医療制度」や「退職者医療制度(現在は廃止)」への納付金が含まれます