【特別企画】法律×経済クロストークvol.1 ~「円安と正社員」2大神話を再考する~

今回は「弁護士倉重公太朗、労働法の正義を考えよう」の特別企画として「法律×経済」のスペシャル対談シリーズ(全5回)です。

日本が抱える問題は法律だけ、経済だけを見ても中々把握できません。法律と経済が交差するところに日本経済のどのような問題点が浮かび上がってくるか、労働法の専門家と経済の専門家による白熱した対談の様子を以降5回にわたってお送りします。

【第1回 「円安と正社員」という二大神話】

倉重:今日はよろしくお願いします。「弁護士倉重公太朗、労働法の正義を考えよう」という連載をやっているのですが、今回は、初の対談企画ということで、みずほ銀行チーフマーケット・エコノミストの唐鎌大輔さんをお呼びしております。

唐鎌:よろしくお願いします。私の専門は為替市場でありますが、為替動向を見極める上では経済・金融分析も重要であり、日本・米国・欧州といった先進国経済全般についても幅広く情報発信させて頂いております。

倉重:普段、この連載は労働法の観点から書いているのですが、今日は経済という視点も加えて「法律×経済」ということでクロストークする中で日本の問題点を浮かび上がらせたいと思い、本対談を企画しました。

今回テーマとして取り上げたいのが、円安と正社員、という二大神話です。日本人の多くは両者について「いいものだ」と捉える向きが多いと思います。正社員で言えば終身雇用で、60歳まで雇用が安定している、これは素晴らしい、こういう価値観をお持ちの方多いかもしれません。また円安に関してもね、輸出企業の業績が増えるという良い文脈で語られることが多かったですよね。

唐鎌:はい、そうですね。やはり日本人において「円安」と聞いて悪いイメージを持つ人って少ないと思います。実際、円安になると企業の収益は改善して株は上がることが多いので、「円安になれば世の中に対して良いことがあるに違いない」と理解する向きは多いと思います。それは倉重さんが今おっしゃられたように、正社員という概念も同じで円安も日本人にとって無批判に受け入れられやすい先入観かなというふうに思いますね。

倉重:ちょうど安倍政権になってからアベノミクスということで経済対策を過去5年ぐらいやっている訳ですけれども、実際そこの評価どうですか?

唐鎌:そうですね。皆さんもよくご承知の通り、アベノミクスというフレーズが取り沙汰されるようになったのは大体2012年11月頃からです。倉重さんがおっしゃられたように大体、丸5年ほどこの局面が続いております。結果どうだったかと申しますと、まず円安は物凄く進みました。2012年の11月は70円台後半にあり、2015年6月には最大で125円台まで上昇しましたから、その間で実に60%以上も円安・ドル高が進んだことになります。

では、それで何が起きたのか?経済政策には色々な評価軸がありますけども、恐らく大多数の一般の人々にとっての評価軸はお給料が上がったか否かになってくると思います。

この点、厚生労働省が公表している『毎月勤労統計調査』という統計で見ることができるわけですけれども、例えば名目賃金、端的に言えば皆さんのお給料の明細に表記される絶対額ですが、これがどうなったのかというと、これはそこそこ増えました。安倍政権になって、官製春闘だなんだと批判的に言われましたけども、一応絶対額としては上がってきた。私はこの点は良いことだと思っています。

倉重:政府の企業に対する賃上げ要請とかすごかったですよね。

唐鎌:そうですね。なので、そこの部分では成果が出たといえなくはないのですが、一方で、経済分析の世界では実質ベースで見ないと適切ではないという視点が常にあります。

実質ベースというのは「物価の変動を加味してお給料って増えたの、減ったの」という視点です。この点で見ると、例えば2017年は2年ぶりに減少してしまいました。統計上の指数水準でいうと80年代後半とさほど変わっていないというイメージになります。実際のところ多くの皆様が感じることができる豊かさっていうのは、それほどアベノミクスで増したわけではないというのが実情とも言えます。

もちろん、「アベノミクスがなければどうだったのだ?」という意見はあるでしょう。しかし、経済政策はシミュレーションが出来ない世界ですので、そのような難しさは常に付いて回るもので、水掛け論になるのでここでは深追いはしません。

倉重:政権の狙いとしては、円安に誘導して株価を上げて、そして景気回復という循環をイメージしてたんでしょうけど実際その実収入っていう観点からほとんど多分実感がないだろうと思うんですよね。

唐鎌:そうですね。ただ、「実感がない」で止まればまだ良いのですが、「実感でより悪くなっている」という面も一部あることが問題ですね。ご想像の通り、円安になって海外から輸入するものの物価は上がりました。電気代やガソリン代などは輸入されるエネルギー価格の上昇の影響をどうしても受けますし、小麦や大豆といった穀物も同様です。食料品価格の値上げが相次いでいるとのニュースはこの5年間で皆様も頻繁に目にしたことでしょう。

そうした円安発・輸入物価経由の一般物価上昇をコストプッシュ型のインフレと呼びますが、このタイプのインフレですと民間企業がお給料を上げる筋合いはあまりないわけです。統計数値に拠らなくとも、皆様が生活していて「これ高くなったな、あれ高くなったな」って感じられることは多々あると思いますが、煎じ詰めればその裏には円安が一因としてあったという事実は認識しておいても良いとは思います。

なお、このように円安のネガティブな側面に言及すると直情的に怒り出す向きが日本社会にはまだあります。私がここで言いたいのは「円安が悪い」ということではなく、「どのような政策にも功罪ありますよ」という話です。円安で万事解決できるのであれば元々苦労はありません。

倉重:あと株高という側面もあったのかと思いますが、実際それは景気にどう関係あったといえるでしょうか。

唐鎌:円安の功罪ということで言えば、「功」の部分、つまりアベノミクス最大の成果は株価が上がったことにあるとは思います。例えば代表的な株価指数の日経平均株価ってやっぱり大企業輸出製造業の動向に左右される面が大きいわけです。それらの業種にとって当然、円安は追い風なわけですから、円安・株高という定番の流れが演出されやすくなるわけです。

ただし、問題はここからです。もちろん、株価が上がって損する人は基本的にはいません。多くの人にとってそれは良いことです。しかし、株価上昇だけで長きにわたるデフレ状況を打開できるのか、景気が上向くのかと言えば、それはありません。

そもそも日本の家計は株をあまり持っていないのです。数字で言えば、日本の家計金融資産の10%程度が株式等ですが、米国の場合はこれが30%以上あり、ユーロ圏でも20%弱はあります。株価上昇に伴う不労所得の増加で消費・投資が増えることを「資産効果」と呼びますが、日本はこの資産効果が欧米に比べて効きにくいわけです。持っていないのですから仕方ありません。

皆さんの周りに「日経平均株価が2万円台に乗せたからロレックス買いました」とか、「フェラーリ買いました」っていう人は多分いないですよね。株価上昇は大いに結構なことですが、これが経済の裾野を支える家計部門に広くあまねく恩恵をもたらすかというと基本的にはそれは望めないというのが現実です。だとすると円安と株高だけで日本の実体経済状況が反転するという想定にはやはり無理がある訳です。

倉重:ということは日本において国内において景気循環させるっていう意味では本当の意味で賃金が上がらないとだめだってことですよね。国際比較という意味で、先進諸国と比較して日本の賃金の推移はどのように分析されていますか?

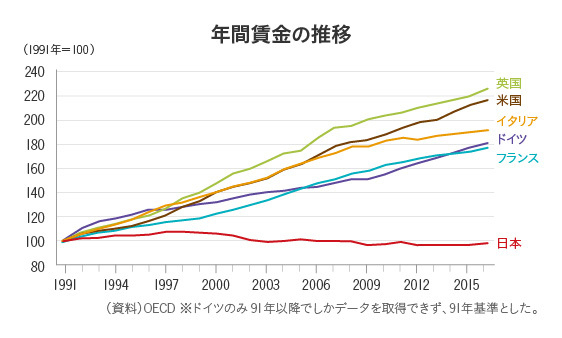

唐鎌:そうですね。OECD(経済協力開発機構)という国際機関がありますけれども、ここのデータなんか見ると、この20年弱で賃金が上がっていない先進国は日本ぐらいです(図表1)。 もちろん、その原因は1つではないのでしょうけれども、よく日本経済の議論をするときに、この賃金が上がってないという話になると「日銀が無策で円高を放置したからだ」といったような金融政策に全責任を帰すような論調が出がちです。

もちろん、金融政策に難があったこともありましょうが、例えば先ほど申し上げた通り、60%も円安・ドル高が進んだにもかかわらず実質ベースでの賃金は驚くほど上がらなかったわけです。のちほどお話に出るように、日本には硬直的な雇用慣行がありますから、企業収益が一時的な円安で膨らんだからと言って企業は安易に賃上げに動くわけにはいかないわけです。金融政策だけでは打開できない部分も相応にあるでしょう。

倉重:図を見ますとアメリカ、それからヨーロッパ、主要国の名目賃金が上がっている中で日本だけが横ばいという構図になっていますね。

唐鎌:そうですね。やはり日本には日本の上げられない事情があるのだろうと推測されます。倉重さんがご専門としてご存知の通り、日本は一度お給料上げたら下げられないし、人を雇ったらクビにできないという実情がある中で、ほかの先進国のように上げたいときに上げられないっていう実情がやっぱこのグラフに現れているのだと思います。

(第2回へ続く)

対談協力 唐鎌大輔氏(みずほ銀行国際為替部チーフマーケット・エコノミスト)

1980年東京都出身。2004年慶應義塾大学経済学部卒業後、JETRO入構、貿易投資白書の執筆などを務める。2006年からは日本経済研究センターへ出向し、日本経済の短期予測などを担当。その後、2007年からは欧州委員会経済金融総局(ベルギー)に出向し、年2回公表されるEU経済見通しの作成などに携わった。2008年10月より、みずほコーポレート銀行(現みずほ銀行)国際為替部。公益社団法人 日本証券アナリスト協会検定会員。2012年J-money第22回東京外国為替市場調査 ファンダメンタルズ分析部門では1位。2013~2016年同調査では2位。著書に『欧州リスク: 日本化・円化・日銀化』(東洋経済新報社、2014年7月)、『ECB 欧州中央銀行: 組織、戦略から銀行監督まで』(東洋経済新報社、2017年11月)。連載にロイター外国為替フォーラム、東洋経済オンラインなど。その他メディア出演多数。所属学会:日本EU学会