シェール増産、在庫増加でも下がらない原油相場の謎

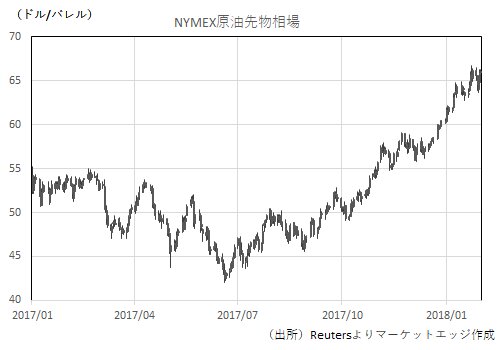

国際原油相場が高止まりしている。NYMEX原油先物相場は年初の1バレル=60.20ドルから1月25日の66.66ドルまで急伸地合を形成したものの、月末31日にかけてはシェールオイル増産の加速を示唆する指標が嫌気された影響から63.67ドルまで軟化していた。しかし、2月入りすると改めて投機筋の物色意欲が強まり、2月2日のアジアタイムには66ドル台前半まで上昇し、年初来高値更新も視野に入れた状態になっている。

原油価格分析の基本となる需給の視点では、値下りリスクが大きい相場環境に変わり始めている。例えば、需給バランスの指標となる米国内の原油在庫をみてみると、直近1月26日の週は11週間ぶりに増加に転じている。昨年11月10日の4億5,900万バレルをピークに、今年1月19日の4億1,158万バレルまで急減傾向が続いていたが、製油所が冬の暖房用エネルギー供給の手当を終えたことで、製油所向け原油需要が落ち込んでおり、今後は季節トレンドに沿った形で在庫が増加に転じる可能性が高まっている。これまで、「原油在庫減少→原油高」の教科書的なロジックが採用されていたことを考慮すれば、今度は「原油在庫増加→原油安」が当然に想定される相場環境と言える。

また、シェールオイルの増産加速に対する警戒感も強くなっている。先行指標となるものに米国内の石油リグ稼働数のデータがあるが、昨年11月3日の729基をボトムに、今年1月26日時点では759基まで4.1%増加している。米エネルギー情報局(EIA)の2018年産油量予想を見ても、昨年8月時点では前年比で日量56万バレルの増産予想だったのが、直近では97万バレルの増産予想まで修正されている。2月にはシェールオイルの生産が前月比で日量11万バレル増加するとの予想も出されており、昨年後半から続く原油高がいよいよシェールオイル生産高にも影響を及ぼし始めている。

もちろん、北半球の寒波、イラン情勢の先行き不透明感、石油輸出国機構(OPEC)やロシアの強力な減産政策などのポジティブな材料も存在するが、これから需要の端境期に向かう一方でシェールオイルの増産圧力は強化されることで、年央に向けての国際原油需給は供給「不足」から供給「過剰」への転換がほぼ確実視される状況にある。しかも、原油高が続けば続くほどに、その供給「過剰」の幅は拡大するリスクが高まることになる。

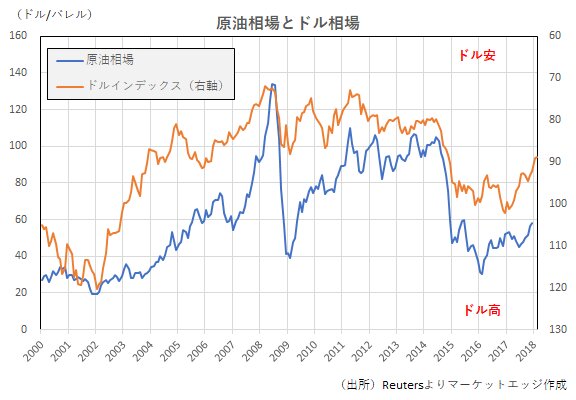

■ドル安で原油高? 原油高でドル安?

では、なぜ原油相場は高止まりしているのだろうか。原油市場に流入している過去最大規模の投機マネーは、何をみて原油市場からの離脱を見送り、逆に更に原油高が進む展開に賭けているのだろうか。

この答えは単純であり、ドル安が原油価格の高騰を促している可能性が高い。今年の為替市場では、金融政策見通しが大きく変わったユーロや円に対して上昇圧力が目立つ一方、ドルに対しては相対的に下落圧力が目立つ状況になっている。それは、1月30~31日の米連邦公開市場委員会(FOMC)で今年も着実な利上げ政策が展開される可能性が強く示唆された後にも変わりはなく、「ドル安が続くのであればドル建て原油相場が上昇するのは当然」との一種の安堵感が見受けられる。

1月のドルインデックスは3.4%の下落率を記録しているが、その間に原油相場は7.5%の上昇率を記録している。国際原油取引はドル決済が基本であり、1月の原油高の実に45.3%はドル安要因で説明ができる。

過去をもう少し長く振り返ってみると、原油相場は2000年代に08年の過去最高値まで急伸地合になっていたが、その当時もドルインデックスは01年7月の121.02ポイントから08年3月の70.69ポイントまで急落している。一方、14年から16年にかけて原油相場は急落しているが、その間のドルインデックスは14年年初の80.21ポイントから15年12月の100.51ポイントまで急激なドル高が実現している。

原油相場とドル相場との関係については、「原油高→ドル安」、「ドル安→原油高」と二つのロジックが成立し得る。原油高は換言すればドル安であり、ドル安は換言すれば原油高でもある。原油高はドルの購買力を毀損し、ドル安は原油の価値を高めることになる。もちろんこうした為替要因のみで原油相場が動く訳ではなく、特にシェール革命で米国の原油輸入量が急激に落ち込む中、従来程には原油相場とドル相場との間に強い逆相関関係は求められなくなっている。

ただ、需給緩和の兆候が増えても投機マネーが原油市場に滞留し続けている背景には、こうしたドル安環境における原油高という過去の経験則が生きていることは間違いないだろう。これから原油相場は、数カ月に期間が限定されるものの一段と強力な需給緩和圧力に晒される可能性が高いが、ドル安圧力がこうした需給要因に基づく下押し圧力をどこまで吸収、相殺できるかが、原油高の賞味期限を決定づけることになりそうだ。