産油国の協調減産開始でも伸び悩む原油価格

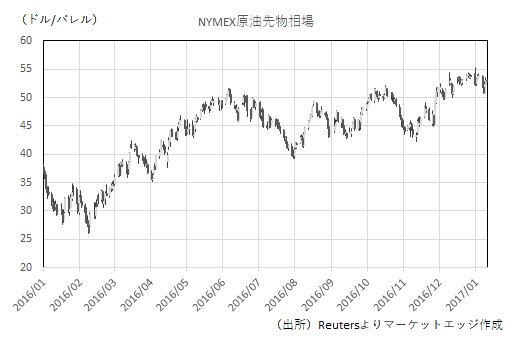

2017年がスタートしてから早くも2週間が経過しようとしているが、NY原油先物価格は1バレル=50~55ドル水準をコアとした高値圏で方向性に乏しい展開になっている。一応は年初の取引で55.24ドルを記録し、昨年の高値54.51ドルを上抜くことに成功したことで、原油価格の上値を切り上げるという最低限の目標は達成している。しかし、その後は一時50.71ドル(1月10日)まで高値から最大で7.0%の下落率を記録するなど、底固いものの上値を攻め切ることもできない中途半端な相場展開になっている。

昨年11月から12月にかけて、世界の主要産油国は大きな決断を下した。すなわち、石油輸出国機構(OPEC)加盟国・非加盟国の垣根を越えて、協調減産を実施することで過剰供給状態に終止符を打つ方針を固めたのだ。

2014年後半以降は、OPECなどが減産を行ってもシェールオイルに市場シェアを奪われるだけとの一種の諦めから、OPECは需給・価格コントロールを放棄して、価格低下によって生産コストの相対的に高いシェールオイルに減産対応を迫り、その結果として需給均衡状態を実現する方針に転換していた。しかし、既にシェールオイルは十分な生産調整が進んだことで過剰供給幅の縮小が進む一方、ここにきてシェールオイルの増産再開が始まるリスクが警戒される中、ここで協調減産を実施して一気に国際原油需給の均衡化を目指す方針に再転換が行われている。

その減産規模は、OPEC加盟国と非加盟国の合計で世界の原油総供給の1.8%に相当するものであり、2014年4~6月期から続く過剰供給状態に終止符が打つのに十分な規模になっている。その協調減産のスタート時点が2017年1月1日であり、原油価格が減産スタートと歩調を合わせる形で急伸する展開になっても違和感はなかった。しかし実際には減産スタート時期を迎えても原油相場は大きな動きを見せていない。何が原油価格を更に買い進むことを躊躇させているのだろうか?

背景にあるのは、協調減産の合意が本当に履行されるのか、マーケットが完全に信用できていないことにある。仮にOPEC加盟国と非加盟国が合意内容を100%遵守すれば、国際原油需給は間違いなく引き締まり、早ければ1~3月期中にも3年ぶりとなる供給不足状態が実現する可能性がある。

しかし、いずれの国も自国は減産をせずに、他国の減産によって実現した原油高の利益だけを享受したいというのが本音であり、マーケットでも減産「合意」を「実行」している証拠が欲しいとのムードが支配的になっているのだ。

OPECの生産動向については、月末には金融系情報ベンダーから1月産油量の推計値が発表される。また、2月中旬にはOPECや国際エネルギー機関(IEA)などからも推計値の発表が行われることになる。このため、2月上旬から中旬にかけては、本当に減産が実行されているのかある程度の判断材料が得られる見通しだが、現段階では協調減産の履行状況について「期待」と「不安」が交錯しており、その結果が原油価格の高止まりとなって表れている。

一応は、サウジアラビアが減産合意枠を更に上回る減産実施を表明するなど、主要国はいずれも減産合意の履行に着手していることを表明している。しかし、過去には合意を履行しないことも珍しくはなく、減産を実施しているとの声明だけでは、マーケットの信頼を獲得することはできていない。更には、最後まで減産合意に抵抗を示したイランやイラクについては逆に増産を行っているとの疑いも提起されており、暫くはこのまま「期待」と「不安」が交錯する不安定な原油価格環境が続きやすい。大きな動きが出てくるとすれば、それはOPECなどの産油統計が出始める2月以降の話になる見通しである。