産油国が協調減産で合意、その背景とインパクト

原油価格の低迷状態が続く中、石油輸出国機構(OPEC)の垣根を越えて、主要産油国が協調減産で合意した。11月30日にはOPEC定例総会で日量120万バレル規模の協調減産を実施することが合意されていたが、12月10日にはOPEC非加盟国も55万6,000バレルの協調減産で共同歩調をとる方針を固めた。実際の協調減産は2017年1月からまずは6カ月にわたって実施されることになるが、累計で175万6,000バレルの原油供給が市場から吸収されるインパクトは間違いなく大きい。世界の原油供給の約1.8%が「政策調整」によって削減されることになり、これまでのように「価格」によって強制的に減産対応を迫る必要性は急速に薄れている。

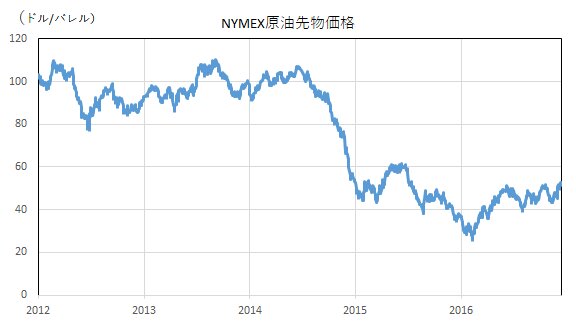

実際に国際指標となるNYMEX原油先物価格をみてみると、今年後半に入ってからは1バレル=40ドル台を中心に揉み合う展開になっていたのが、12月12日の取引では一時54.51ドルまで値位置を切り上げ、昨年7月6日以来となる約1年5か月ぶりの高値を更新している。

■市場原理での需給リバランスは無理との判断

原油価格は、2014年前半までは100ドル水準が通常の状態と言われていたが、1)米国のシェールオイルの増産、2)世界経済の減速、3)OPECの大規模増産などが重なった結果、強力な需給緩和状態を背景に一時26.05ドル(2016年2月11日)まで急落していた。その後は、シェールオイルの減産開始、需要環境の改善などで「需給緩和状態のピークは脱した」との見方から底入れはしていたが、依然として過剰供給の解消が実現するのかは確信が持てない状況が続いたことで、40~50ドル水準まで値位置を切り上げるのに精一杯だった。

特に、原油価格が回復を始めたタイミングでOPEC加盟国が大規模な増産に踏み切ったことで、シェールオイルの減産が進んだものの需給均衡状態が実現するのかは不透明感が強まり、国際エネルギー機関(IEA)なども従来は「2016年下期に需給均衡化が実現する」としていたのを、「少なくとも2017年上期までは需給均衡化は実現しない」との慎重な見方に修正していた。

ここでOPECなどの伝統的産油国が取り得る対応は二つあった。一つが改めて原油相場を急落させることで、シェールオイルや深海油田などにもう一段階の減産対応を迫る展開である。この場合は、OPECは更に増産を進めることが可能な一方で、原油価格急落のダメージを改めて享受する必要性がある。もう一つが、政策的に減産を実施することで、シェールオイルなどの生産動向にかかわらず需給均衡状態を実現する展開である。この場合は、原油価格の上昇が見込める一方で、自国の産油量は削減する必要がある。

このどちらの選択肢が良いのかは、各国の利害関係もかかわって、なかなか調整が進まなかった。4月にはOPECの産油量を凍結する(=増産を行わない)方向で合意形成まであと一歩の距離まで迫っていたが、土壇場でイランの増産主張にサウジアラビアが難色を示し、合意形成に失敗していた。

しかし、もはやシェールオイルの減産状態がピークに達する中、このままの状態では需給均衡化状態を達成する目途も、従来の100ドル近い原油価格を実現する目途も経たない中、伝統的産油国が漸く国際協調で合意したのが11月末から12月初めにかけての原油市場で起きた大きな動きである。もはや、市場原理に委ねた状態では需給均衡状態は実現できないし、原油価格の本格回復もないとのコンセンサスが、OPEC加盟国と非加盟国を歴史的な協調介入に踏み出させる原動力になっている。

■協調減産で合意後のポイントは?

問題は今回の協調減産によって原油価格は上昇するのかだが、各種国際原油需給見通しを前提にすれば、2017年1~3月期には若干の過剰供給が残るものの、4~6月期にはほぼ需給均衡状態が達成できる見通しになる。米エネルギー情報局(EIA)の推計では、国際原油需給は2016年が日量71万バレルの供給過剰だったのに対して、17年は43万バレルの供給過剰が見込まれている。特に年前半は不需要期とあって年間で最も需給が緩むことになるが、このタイミングに協調減産をぶつけることができれば、原油需給見通しは「大幅な供給過剰」から「需給均衡状態」への修正が可能になる。原油価格が、OPEC加盟国・非加盟国の協調減産の動きに高い評価を下し、価格上昇で反応したのは当然と言える。

一方、懸案となっていたOPEC加盟国と非加盟国との国際協調合意が実現したことで、今後はこの「合意」を「履行」に移すことができるのかが問われることになる。というのも、OPECの政策調整は過去に合意を順守しない「闇増産」によって何度も実効性を担保できない状態を経験しているためだ。今回も、イランやイラクはぎりぎりまで増産の「権利」を主張しており、仮に闇増産が実現すると最も大きな減産を負担するサウジアラビアなども協調減産を放棄し、マーケットの「期待」は「失望」へと一変してしまう可能性がある。

また、原油価格が上昇すれば、伝統的産油国が大きな犠牲を払って実現したシェールオイルの減産が、解消されてしまう可能性もある。実際に、今秋以降は米国の石油リグ稼働数が急増していることが確認されており、マーケットでは原油価格が60ドル前後に到達すると、シェールオイルの採算環境改善から本格的な増産が再開されるのではないかとの懸念の声も強い。原油需要見通しに対して、産油国が過剰な供給能力を抱えた状態には変化がない以上、OPEC加盟国と非加盟国との協調減産という歴史的なイベントを以ってしても、原油価格の急騰までもが想定されている訳ではない。

ちなみに前出のEIAは原油価格について、2015年の平均が48.67ドルだったのに対して、16年43.07ドル、17年50.66ドルとの見通しを示している。そして、こうした数値は現在の市場関係者のコンセンサスともほぼ一致している。