原油安再開の真相、約3か月ぶりの安値更新

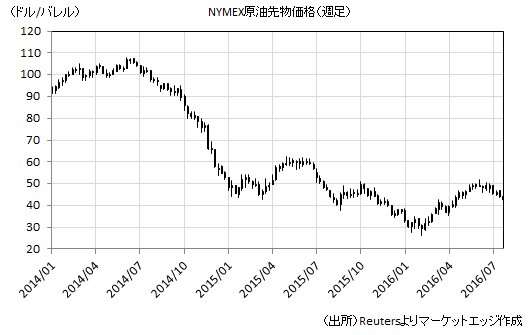

国際原油価格が急落している。指標となるNY原油先物価格は、6月9日の1バレル=51.67ドルをピークに、7月下旬には約3か月ぶりの安値となる42ドル台まで下落している。2月11日の26.05ドルを最安値に漸く50ドルの大台を回復していたが、7月はほぼ一貫して値下がりする展開になっており、なおどこまで値下がりするのか底が見えない状況に陥っている。

【2014年~、週単位の値動き】

【2015年7月~、日単位の値動き】

イギリスの欧州連合(EU)離脱を受けての先行き不透明感などの影響も指摘されているが、その一方でリスク資産の代表格である米国株は過去最高値圏での取引が続いており、原油価格の値下がりは他の資産価格との整合性を取るのが難しい状況になっている。なぜ7月は株高に連動して更に値上がりすることに失敗したのみならず、逆に大きく値下がりしているのだろうか。2014年中盤以降の原油価格急落による需要拡大と供給抑制によって、過剰供給是正の流れが実現しつつあった原油市場に、今何が起きているのだろうか。

そのヒントは、国際エネルギー機関(IEA)が7月13日に発表した7月月報(OMR)の中に見て取ることができる。IEAは、「非常に高い水準の石油在庫が、最近の原油価格安定の脅威になっている」として指摘しているのである。特にIEAが警戒感を高めているのがガソリンや灯油、軽油といった石油製品在庫の余剰であり、原油需給は均衡状態に向かっているものの、過剰な石油製品在庫が原油価格をかく乱するリスクが指摘されている。

原油需給バランスは、油価急落でシェールオイルの減産が進んだことなどを受けて、2016年下期にはほぼ均衡状態を達成できる見通しになっている。まだナイジェリアやイランの生産動向などによって供給過剰を解消できるのか不確実性が残されているが、少なくとも従来みられたような大規模な供給過剰が発生する余地は乏しくなっており、原油価格の値下がりを進めることで、更に需要を刺激する一方で、高コストの原油供給を抑制するような必要性は薄れている。

だが、末端の石油製品需要がマーケットの想定されていた程の強さを見せていないことで、製油所の原油処理量と末端石油需要とのバランスに歪みが生じている可能性があるのだ。これは、過剰な原油消費が行われていることを意味し、「原油在庫がガソリン在庫に置き替えられているだけではないのか?」、「石油製品は過剰供給状態に陥っているのではないか?」との疑惑を発生させている。

例えば米国のガソリン在庫の場合だと、ドライブシーズンの末期となるこの時期の在庫は、例年だと2億~2億2,000万バレル程度である。しかし、今年は2億4,000万バレルを超えている。これと同様の状況は欧州や中国などでも報告されており、今後は過剰な石油製品在庫を是正するために、製油所の原油処理量を落とす必要性が浮上している。これは原油需要の伸びが従来想定されていたものよりも緩やかなものに留まる可能性があることを意味し、その反動が原油価格を改めて押し下げている可能性が高い。

IEAも国際原油需給のバランスが均衡化する方向性には変化がないとしており、従来のように20ドル台に再突入するような必要性は乏しい。世界銀行(World Bank)も7月26日に公表した四半期レポートで、下期に過剰供給解消が進むことを理由に、2016年の原油価格予想を3か月前の41ドルから43ドルまで上方修正している。

しかし、今後はドライブシーズンと冬の暖房用エネルギー需要期の中間となる需要の端境期を迎えることで、原油価格の上昇局面は仕切り直しを迫られることになる。IEAは「需給均衡化の道を歩んでいるが、最近の原油安はその先行きは平たんからは程遠い状態にある」と注意を喚起している。世界銀行も、需要減退の可能性と同時に高水準の在庫が残されていることを、原油価格の下落リスクとして指摘している。