デジタルサービス税の衝撃 英で27兆円課税逃れの米テック企業にTAX包囲網 現地売上に2%課税

英、2020年4月から580億円税収見込む

[ロンドン発]「2020年4月から、ソーシャルメディアや検索エンジン、オンライン販売のデジタル企業が英国のユーザーに関連して稼いだ収入の2%に課税するデジタルサービス税を実施する」

頭文字を取って「GAFA(ガーファ)」と呼ばれるグーグル、アップル、フェイスブック、アマゾンといった米巨大テック企業による悪質な課税逃れに国際的な批判が集まる中、フィリップ・ハモンド英財務相は10月29日、秋の財政演説でデジタルサービス税の導入を発表しました。

10年以降、英歳入関税庁(HMRC、税務当局)は課税逃れをしていた米巨大テック企業から1850億ポンド(26兆6585億円)を徴収。今後5年で20億ポンド(2882億円)を課税する方針です。デジタルサービス税による税収は年4億ポンド(576億円)以上を見込んでいます。

まず、ハモンド財務相の財政演説を見ておきましょう。

「もし彼ら(米巨大テック企業)がデジタル経済の成長を追いかけていくのなら、ゲームのルールも進化しなければならない」「彼らは私たちの生活や社会、経済の大半を良い方向に変えてきたが、私たちの税制の持続性と公正さに真の課題を突きつけている」

「デジタルプラットフォームを用いたビジネスは英国における経済活動に見合った税金を支払わずに実体を伴う価値を生み出している」「英国はデジタル時代に即した国際社会における法人税改革を主導してきたが、長期的な解決策だ。永遠に話し合いを続けることはできない」

年商720億円以上のテック企業が対象

欧州連合(EU)や経済協力開発機構(OECD)、主要20カ国・地域(G20)で国際課税の協調が話し合われていますが、実際に各論になるとなかなか足並みがそろいません。このため、英国は単独でデジタルサービス税の導入に踏み切りました。国際協調に弾みをつけるのが狙いです。

ハモンド財務相の演説を続けましょう。「英国はデジタルサービス税を導入する。テクノロジーのスタートアップではなく、すでに成功を収めたテックの大企業を対象に英国で上げた収益にターゲットを絞って課税する」

「デジタルサービス税はモノのオンライン販売への課税ではなく、世界で年に5億ポンド(720億円)以上の売り上げがあるテック企業に課税する」

英財務省はデジタルサービス税による税収を20年度3億7000万ポンド(533億円)、21年度4億ポンド(576億円)、22年度以降は4億4000万ポンド(634億円)を見込んでいるそうです。

しかし、米テック企業を狙い撃ちにした課税強化は、「米国第一!」を掲げるドナルド・トランプ米大統領との間で「貿易戦争」に続く「TAX戦争」の引き金になる恐れがあります。

トランプ大統領の税制改革では巨大テック企業が税率の低い国に利益を移転するのを防ぐため、特許権を含む無形資産の移し替えを通じた法人収入の移転を制限する方針です。

デジタルサービス税は英国の専売特許ではありません。

スペインでも19年までに、7億5000万ユーロ(960億円)以上の売り上げが世界的にあり、同国で300万ユーロ(3億8400万円)以上の課税可能な売り上げがあるデジタルサービス会社を対象に3%のデジタルサービス税を課税する税制改革案を発表したばかりです。

オフラインの税率23.2%、オンラインの税率9.5%

EU域内では毎日、200億通の電子メールがやり取りされ、ソーシャルメディアに1億5000万件の投稿があり、検索エンジンの使用回数は6億5000万回にのぼるそうです。繁華街以上にオンラインショッピングはにぎわっているのに税制面で大きな開きができました。

通常のビジネスモデルなら平均して23.2%の税金がかかるのに、デジタル上のビジネスには9.5%の税金しかかかりません。オフラインとオンラインの税の不公平を解消するため、EUの執行機関・欧州委員会は今年3月にこんな提案をしています。

長期的な解決策として、EUの一加盟国で(1)年間売上が700万ユーロ(8億9600万円)を超える(2)税務年度内のユーザーが10万人以上(3)税務年度内にビジネスユーザーとの間に3000件以上の契約があるオンライン企業に法人税を課すことができるようにする――。

暫定的な措置として、年間の世界売り上げが7億5000万ユーロ(960億円)以上でEU域内の売り上げが5000万ユーロ(64億円)以上のテック企業を対象に(1)オンライン広告の販売(2)ユーザー同士の交流を深めたり、モノやサービスの販売を促進したりするデジタル上の仲介活動(3)ユーザーが提供するデータの販売による売り上げに課税する。税率3%ならEU域内で50億ユーロ(6400億円)の税収が期待できる――。

しかしテック企業がひしめくオランダなどベネルクス三国、デンマーク、米テック企業が拠点を構えるアイルランドなどが反対しているため、EUレベルのデジタルサービス課税の論議は前に進んでいないのが現状です。

推進派のエマニュエル・マクロン仏大統領に対してスポティファイ(音楽ストリーミングサービス)、ブッキングドットコム(宿泊予約サービス)、アングリーバーズ(モバイルゲーム)など欧州発のテック企業は一斉に反対しています。

スタートアップは対象から外れても、これから拡大をはかるスケールアップ企業の成長を妨げる恐れが大きいからです。

悪質な米巨大テック企業の「脱税スキーム」

16年、欧州委員会は、アイルランドに現地法人を置く米アップルが03年から14年にかけ130億ユーロ(1兆6645億円)の納税を免れていたとして、追徴課税するようアイルランド政府に命じました。延滞税を含めると追徴額は190億ユーロ(2兆4300億円)です。

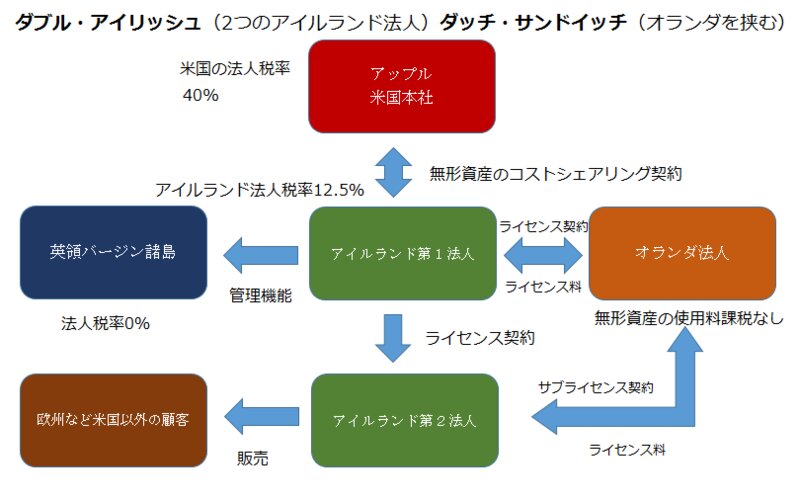

アップルは、皆さんもご存知の「ダブル・アイリッシュ、ダッチ・サンドイッチ」と呼ばれる巧妙な節税スキームをつくり出します。

法人税率の低いアイルランドに第1法人を設立し、米国本社が開発した無形資産についてコストシェアリング契約を結びます。第1法人の管理機能をタックスヘイブン(租税回避地)の英領バージン諸島に移し、アイルランドの法人税課税を免れます。

次にアイルランドに第2法人を設立、無形資産の使用料に税金がかからないオランダにも子会社を設けて2つのアイルランド子会社の間に挟み込み、源泉課税を免れる手口です。

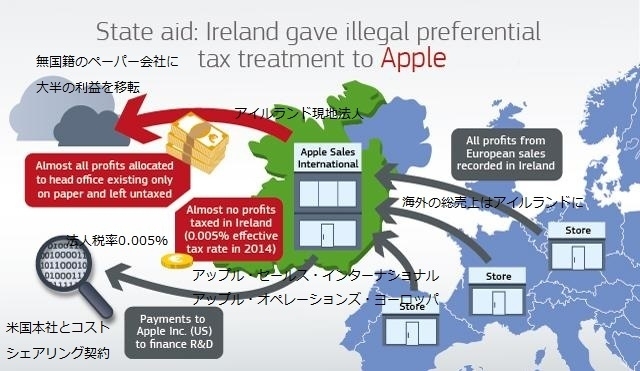

欧州委が告発した「脱税スキーム」はもっと露骨でした。第1法人アップル・オペレーションズ・ヨーロッパ(欧州の生産拠点、AOE)と第2法人アップル・セールス・インターナショナル(ASI)を設けて製品をASI経由で欧州やアフリカ・中東に販売し、総売上をASIに集めます。

そして2つの法人のヘッドオフィスである無国籍のペーパー会社に利益の大半を移してしまうのです。こうした「脱税スキーム」で11年の法人税率は0.05%、14年にはさらに0.005%にまで圧縮されたと欧州委は指摘しています。

巨大テック企業による独占と事実上の「脱税スキーム」である悪質な課税逃れがいつまでも黙認されていて良いわけがありません。

(おわり)