日銀のバランスシートはどこまで拡張できるのか

12月24日(金)、政府は2022年度予算案を取りまとめる予定だ。各種報道によると、国の一般会計の予算規模は107兆円台になる見通しで、当初予算で100兆円を超えるのは4年連続となる。2021年度の当初予算は約106兆円であったが、35.9兆円の補正予算を組んでおり、財源不足の22兆円は国債を発行する。

この結果、国債発行が一層増加するのは確実に思われる。例えば、2021年度当初予算における新規国債発行額は43.6兆円であったが、21年度補正予算での追加発行を含め、その規模は65.6兆円に膨張している。2022年度予算の国債発行も含め、相当なボリュームの国債を市場で消化する必要があろう。

しかしながら、国債市場は静かに落ち着いている。大量に国債を発行しても、日銀が“異次元”の金融緩和で市場から国債を大量に購入しており、スムーズに国債の消化が進む可能性が高いためだろう。このため、長期金利は概ねゼロで推移し、財政規律も働かず、政府も“安心して”国債を増発できる。

問題は、どこまで日銀は大量に国債を購入し続けられるかだ。周知のとおり、この異次元緩和は2013年4月にスタートしたものだが、その副作用や限界が明らかになり、2016年9月の金融政策決定会合で「長短金利操作付き量的・質的金融緩和」に変更し、国債買い入れに関する「年間約80兆円」の保有残高増の目途を設定する等、日銀は軌道修正を図っていた。

しかしながら、2020年1月頃から日本でも顕在化し始めた新型コロナウイルスの感染拡大でこの目算が狂い、コロナ禍での日本経済に対する負のショックを緩和するため、2020年4月の金融政策決定会合で、この80兆円枠の撤廃を決めた。

コロナ禍のなか金融政策による支援は重要であり、筆者もこの撤廃は不可欠な措置に思っているが、その裏側で日銀のバランスシートが再び急速に膨張し始めている。

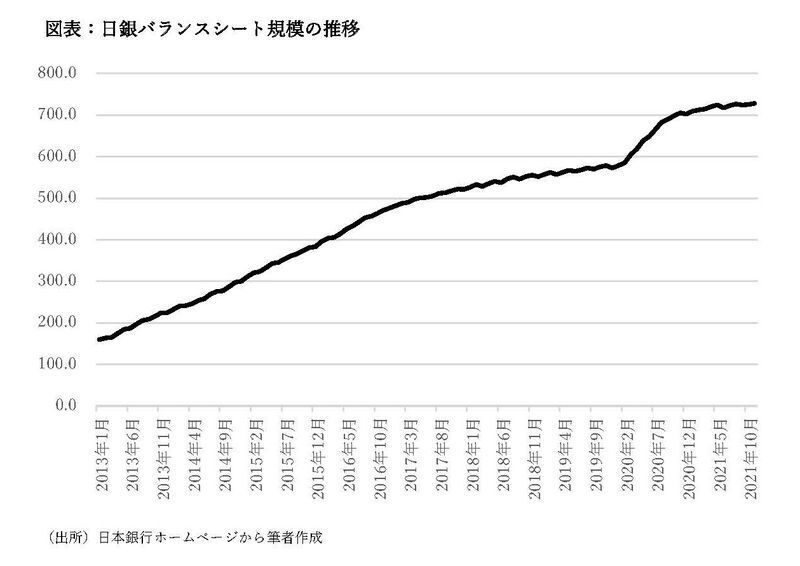

コロナ前の2019年11月末時点における日銀のバランスシート総額は578兆円でGDP(国内総生産)と概ね同程度の規模であったが、コロナ後の2021年12月20日時点における日銀のバランスシート総額は717兆円でGDPの1.2倍超まで膨らんでいる。この膨張の多くは日銀が保有する国債の急増だが、異次元緩和スタート前(2013年3月末時点)のバランスシートは164兆円であったので、現在のバランスシートはその約4.4倍にまで拡大していることになる。

これは単純計算だが、日銀のバランスシートの膨張スピードが2019年11月末から2021年12月20日までと変わらない場合、2030年末における日銀のバランスシートは1400兆円を超えることになる。これは現在のGDPの2.5倍超であり、まさに未知の領域に突入することを意味する。

膨張に「限界はない」という議論もあるかもしれないが、本当にそうだろうか。日銀も一定の限界や副作用を理解しており、取り返しがつかなくなる前に日銀は再び軌道修正を図ると思われるが、財政の持続可能性とも深く関わっていることから、日銀のバランスシートがどこまで拡張できるのか、注視する必要があろう。