実質成長率0.4%でも「基礎年金30%カット」という衝撃

先般(2019年8月下旬)、厚労省は2019年・財政検証の結果を公表したが、一番重要な「基礎年金部分の給付カット率」は理解が浸透していないので、このコラムで簡単に解説したい。

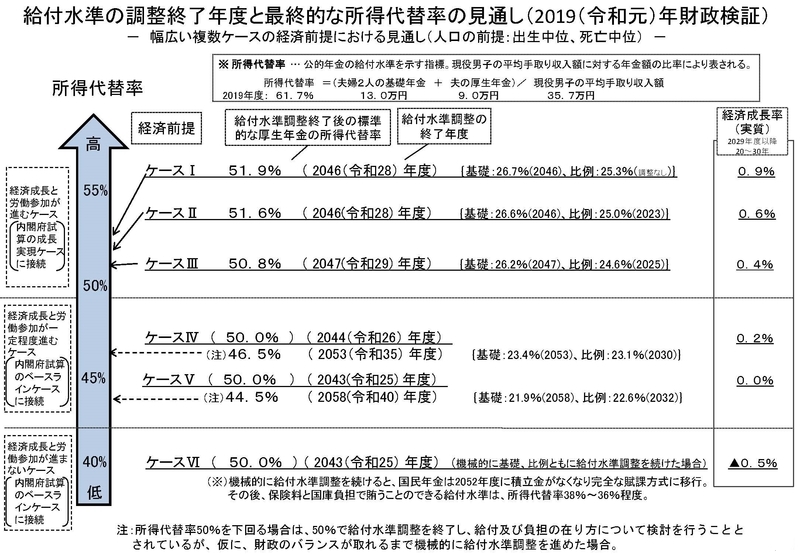

まず、次回の財政検証は2024年であるが、2019年の財政検証では、名目運用利回りや実質賃金の伸び等の異なる条件で6ケース(ケース1~ケース6)を検証している。

新聞やテレビ等の報道では、金融庁の報告書「老後2000万円問題」の影響もあるため、将来の年金額が減るのか増えるのか、年金財政は本当に破綻しないのか、といった内容が中心となったが、このような報道では、モデル世帯の「所得代替率」に注目するものが多かった。それは適切だが、正直、「切り込み」が甘い。

所得代替率とは「現役男性の平均的な手取り収入に対するモデル世帯での年金の給付水準の割合」をいい、モデル世帯とは「専業主婦世帯」で、夫は平均的な収入で40年間働いたサラリーマン、妻は40年間ずっと専業主婦の世帯をいう。

2029年度以降の実質GDP成長率が0.4%となる「ケース3」では、モデル世帯における2019年度の所得代替率61.7%が2047年度以降で50.8%になるという推計結果となっている。

この推計結果は、2019年度の年金額と比較して、モデル世帯の年金額は実質的に約2割カット(=1-50.8÷61.7)となることを意味する。

ここまでの指摘はよいが、モデル世帯の年金額は「現実の年金分布」とは相当かけ離れている。まず、2019年度におけるモデル世帯の年金額は、夫の年金額が年間約186万円(=月額15.5万円)、妻の年金額が年間約78万円(=月額6.5万円)で、合計約264万円(=月額22万円)で、一人当たりの平均は年間約130万円である。

他方、厚生労働省「年金制度基礎調査(老齢年金受給者実態調査)平成29年」によると、現在でも、年間120万円未満の年金しか受け取れない高齢者は46.3%、年間84万円未満の年金しか受け取れない高齢者は27.8%もいる。

年間84万円未満のケースの多くは、基礎年金しか受け取らない高齢者も多いはずであるが、この関係で重要なのは、所得代替率のカットの中身である。

モデル世帯では、1階の基礎年金部分と2階の報酬比例部分の2つを受け取る高齢世帯(夫婦)を想定しているが、2019年度の所得代替率61.7%の内訳は、基礎年金部分が36.4%、報酬比例部分が25.3%で、それらの合計が61.7%になっている。

それがケース3では、2047年度以降で所得代替率が50.8%になるが、その内訳は、基礎年金部分が26.2%、報酬比例部分が24.6%となっている。

これは、1階部分(基礎年金部分)の給付が約28%カット(=1-26.2÷36.4)される一方、2階部分(報酬比例部分)の給付が約3%カット(1-24.6÷25.3)されることを意味する。

基礎年金部分を約30%もカットすると、低年金の問題を一層深刻化させるが、それに直面するのは、いまの40代未満の若い世代や将来世代である。

我が国の公的年金制度の最大の問題は、老後の防貧機能を堅持しながら、年金財政の持続可能性をいかに高めていくかにあるが、この問題にどう対応するか、そろそろ、世代間や世代内の再分配のあり方を含め、真剣に議論するべきではないか。

(参考)