金融庁「老後2000万円必要」試算に対する雑感

先般(2019年6月3日)、金融庁の金融審議会(市場ワーキング・グループ)が「高齢社会における資産形成・管理」という報告書を公表した。

この報告書では、高齢夫婦無職世帯(夫65歳以上、妻60歳以上の夫婦のみの無職世帯)の平均的な収入と支出を紹介し、公的年金の受給があっても、同世帯の毎月の赤字は約5万円となり、定年後に夫婦で95歳まで生きる場合には約2000万円(=約5万円×12か月×30年)の貯蓄が必要となる可能性を指摘した。

ネット上や新聞などでは、この「2000万円」という試算が衝撃的であるとして、大きな話題となった。話題となった理由の一つは、多くの人々が老後の65歳までに2000万円もの貯蓄ができる自信がないためであろう。

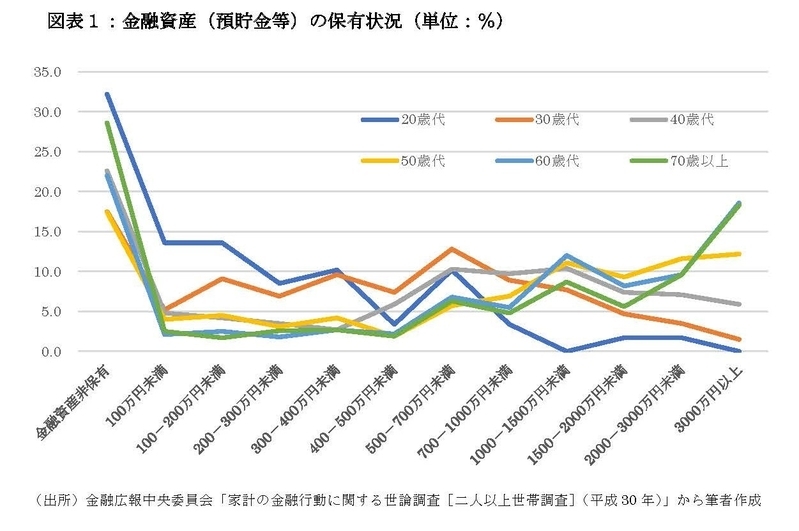

実際、金融広報中央委員会「家計の金融行動に関する世論調査[二人以上世帯調査](平成30年)」では、預貯金等の金融資産がゼロの割合が、20歳代で32.2%、30歳代で17.5%、40歳代で22.6%、50歳代で17.4%、60歳代で22%、70歳以上で28.6%もいる(図表1)。

もっとも、金融庁の試算が衝撃的とされた、もう一つの理由は、「老後に受け取る公的年金のみでは老後の生活が安心できない」という現実を突きつけたからであろう。

そもそも、専門家の間では、公的年金のみで老後の生活を営むことが容易ではないことは明らかであったが、その当たり前の事実を金融庁の報告書が世に問うことで、その認識が広がったわけである。

これは一歩前進だが、現実は金融庁の報告書よりも厳しいという認識が必要である。なぜならば、金融庁の報告書では、高齢夫婦無職世帯の平均的な収入と支出を前提としているためである。特に重要な前提は、平均的な収入の9割以上を占める公的年金の金額である。

試算では、月額19万円の公的年金を受け取る前提としているが、年間で約230万円(=19万円×12か月)の年金を受け取れるのは比較的裕福な高齢者に限られる。高齢夫婦2人で年間230万円ということは、その一人当たりの平均は約115万円もの金額になる。

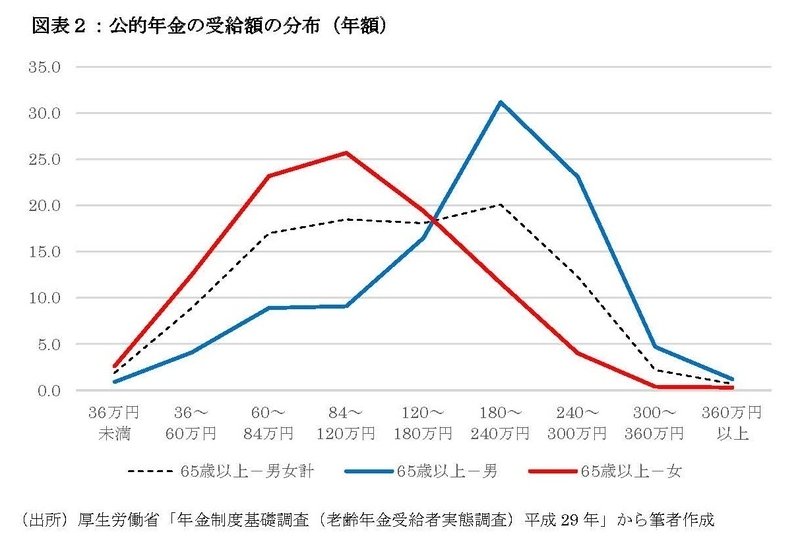

図表2は、厚生労働省「年金制度基礎調査(老齢年金受給者実態調査)平成29年」から筆者が作成した公的年金受給額の分布であるが、65歳以上の男女計の分布で、年間120万円未満の年金しか受け取れない高齢者は46.3%、年間84万円未満の年金しか受け取れない高齢者は27.8%もいる。

このようなケースでは、老後に2000万円の貯蓄でも足りず、それ以上の貯蓄をする必要があるが、それは現実的に不可能な場合が多いはずである。生活が困窮する場合は、老後も可能な限り働き、それが限界になれば、親族に頼るか、生活保護の申請が必要になる。

一般的に「生活保護」というと、他人事のように思われがちだが、生活保護の被保護人員は1995年頃の88万人をボトム(底)に、最近(2017年)は214万人に増加している。このうち貧困高齢者が急増し、生活保護の受給者のうち約半分が高齢者になっている。

例えば厚労省「被保護者調査」によると、2015年において、65歳以上の高齢者は約3380万人いたが、そのうち2.9%の約97万人が生活保護の受給者である。すなわち、100人の高齢者のうち3人が生活保護を受ける貧困高齢者である。

1996年では、約1900万人の高齢者のうち、1.5%の約29万人しか生活保護を受給していなかったので、貧困高齢者は毎年3.5万人の勢いで増え、20年間で約70万人も増加したことを意味する。

いずれにせよ、今回の金融庁の報告書が我々に突きつけた問題の本質は、これから急増する貧困高齢者の問題を含め、公的年金制度や生活保護といった再分配のあり方をどうするのか、という我々に対する問いである。

国立社会保障・人口問題研究所の「日本の将来人口推計」(出生中位・死亡中位)によると、2050年頃、75 歳以上人口は約2500万人となり、4人に1人が後期高齢者となる。約2500万人のうちの相当数が貧困高齢者となる可能性が高い。

2019年10月に消費税率が10%に引き上がる予定だが、社会保障の財源はそれだけでは不十分なのは明らかであり、もう一度、社会保障改革の方向性やその財源に対する議論を深めてみてはどうだろうか。