新型コロナの懸念弱まるも、ウクライナ情勢や原材料不足への不安継続…2022年4月景気ウォッチャー調査

現状は上昇、先行きも上昇

内閣府は2022年5月12日付で2022年4月時点における景気動向の調査「景気ウォッチャー調査」(※)の結果を発表した。その内容によれば現状判断DI(※)は前回月比で上昇、先行き判断DIも上昇した。結果報告書によると基調判断は「景気は、新型コロナウイルス感染症の影響は残るものの、持ち直しの動きがみられる。先行きについては、感染症の動向への懸念が和らぐ中、持ち直しへの期待がある一方、ウクライナ情勢による影響も含め、コスト上昇等に対する懸念がみられる」と示された。

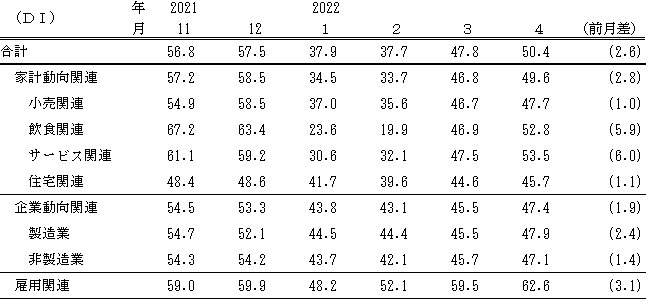

2022年4月分の調査結果をまとめると次の通り。

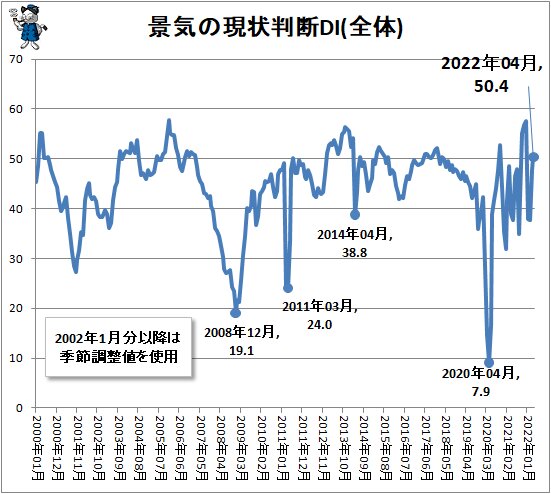

・現状判断DIは前回月比プラス2.6ポイントの50.4。

→原数値では「よくなっている」「ややよくなっている」「やや悪くなっている」が増加、「変わらない」「悪くなっている」が減少。原数値DIは50.7。

→詳細項目は全項目が上昇。「サービス関連」のプラス6.0ポイントが最大の上げ幅。基準値の50.0を超えている詳細項目は「飲食関連」「サービス関連」「雇用関連」。

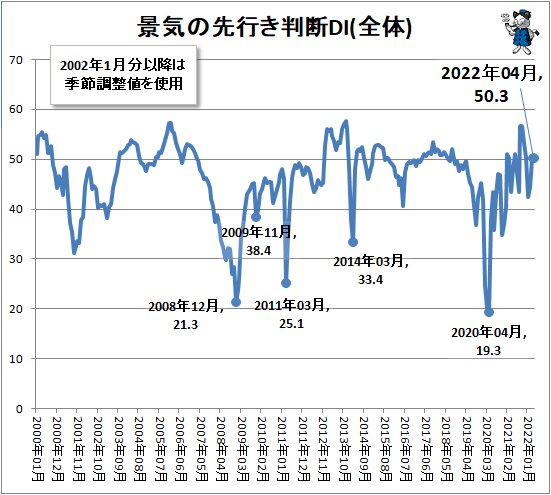

・先行き判断DIは前回月比でプラス0.2ポイントの50.3。

→原数値では「よくなる」「変わらない」「やや悪くなる」が増加、「ややよくなる」「悪くなる」が減少。原数値DIは48.0。

→詳細項目は「飲食関連」「サービス関連」「製造業」「非製造業」「雇用関連」が上昇。「非製造業」のプラス4.1ポイントが最大の上げ幅。基準値の50.0を超えている詳細項目は「飲食関連」「サービス関連」「雇用関連」。

現状判断DI・先行き判断DIの推移は次の通り。

現状判断DIは昨今では海外情勢や消費税率引き上げによる景況感の悪化を受け、基準値の50.0以下を示して低迷中だった。2020年10月では新型コロナウイルスの流行による落ち込みから持ち直しを続け、ついに基準値を超える値を示したものの、再流行の影響を受けて11月では再び失速し基準値割れし、以降2021年1月までは下落を継続していた。直近月となる2022年4月では新型コロナウイルス流行への懸念について、ワクチン接種の進展で和らぎを見せつつあることなどから、景況感は上向いている。

先行き判断DIは海外情勢や消費税率引き上げによる景況感の悪化から、昨今では急速に下落していたが、2019年10月以降は消費税率引き上げ後の景況感の悪化からの立ち直りが早期に生じるとの思惑を持つ人の多さにより、前回月比でプラスを示していた。もっとも12月は前回月比でわずかながらもマイナスとなり、早くも失速。2020年2月以降は新型コロナウイルスの影響拡大懸念で大きく下落し、4月を底に5月では大きく持ち直したものの、6月では新型コロナウイルスの感染再拡大の懸念から再び下落、7月以降は持ち直しを見せて10月では基準値までもう少しのところまで戻していた。ところが現状判断DI同様に11月は大きく下落。

直近の2022年4月では新型コロナウイルスのオミクロン変異株にかかわる国内外情勢への懸念は和らぎを見せる一方で、原油価格の高騰、半導体をはじめとする原材料や部品の供給不足、ロシアによるウクライナへの侵略戦争に対する不安はあることから、景況感の上向き方は限定的なものとなっている。

DIの動きの中身

次に、現状・先行きそれぞれのDIについて、その状況を確認していく。まずは現状判断DI。

昨今では新型コロナウイルスの影響による景況感の悪化からの回復期待で少しずつ盛り返しを示していたが、流行の第三波到来が数字の上で明確化されるに従い景況感は大幅に悪化。今回月の2022年4月は新型コロナウイルスのオミクロン変異株の影響による新規感染者数はワクチン接種の進展などで減少を示していることで、全体では前回月比でプラスを示している。

なお今回月で基準値を超えている現状判断DIの詳細項目は「飲食関連」「サービス関連」「雇用関連」。

続いて先行き判断DI。

今回月で基準値を超えている先行き判断DIの詳細項目は「飲食関連」「サービス関連」「雇用関連」。新型コロナウイルスのオミクロン変異株の猛威への不安は和らぎを見せており、とりわけ「飲食関連」「サービス関連」では強い期待が数字となって表れている。他方、半導体を中心とした部品や原材料の不足、原油価格の高騰、そしてウクライナ情勢への懸念が「住宅関連」や「製造業」「非製造業」を中心に、足を引っ張っている。

現状の安心感の高まりと先行きへの不安と

報告書では現状・先行きそれぞれの景気判断を行うにあたって用いられた、その判断理由の詳細内容「景気判断理由の概況」も全国での統括的な内容、そして地域ごとに細分化した内容を公開している。その中から、世間一般で一番身近な項目となる「全国」に関して、現状と先行きの家計動向に関する事例を抽出し、その内容についてチェックを入れる。

■現状

・新型コロナウイルス新規感染者数が一定数で下げ止まっている状況にもかかわらず、県民割はゴールデンウィークに向けて大きな伸びを示しており、ゴールデンウィーク期間に絞れば7割以上も戻っている。世界情勢は不安定で物価上昇も続いているが、国内宿泊マーケットは底を脱した印象が強い(旅行代理店)。

・3月にまん延防止等重点措置が解除されて以降、人の動きは戻ってきている。通勤通学客の増加により、販売量、来客数共に前年を上回る店舗が大多数を占めている(コンビニ)。

・半導体不足の影響で新車の納期がかなり延びてきており、新車の購入を諦める人が増えてきている(乗用車販売店)。

・原油や原材料相場の上昇、円安やウクライナ危機による影響が、確実に食品全体の価格上昇につながっている。単価がアップした分、購買点数が減り、割安な商品に需要が向かう傾向にある。物価上昇が続くという考えが浸透し始め、確実に財布のひもが固くなり始めている(スーパー)。

■先行き

・客足は若干伸びつつあるが、コロナ禍前の水準と比較するとまだまだ遠く及ばない。今後については、ゴールデンウィークが今季最初のターニングポイントになる。新規感染者数が抑えられることが前提にはなるが、今後の観光業界全体の回復と利用者数の増加を期待している(観光名所)。

・直近の客の購買行動をみると、消費に対する前向きなマインドが戻りつつある。このまま新型コロナウイルスの感染状況が落ち着けば、夏休みシーズンのファッションや雑貨、旅行用品などへの需要は強まることが予想される(百貨店)。

・4月からの値上げによる買い控えの影響は少ないが、品薄や品切れが続いており、成約に結び付けることができない。以前からの半導体不足による影響に加えて、上海のロックダウンやウクライナ情勢などによる影響であり、悪い材料が重なっている(家電量販店)。

・ウクライナ情勢により木材が更に高騰するとの予測がある上、その他資材や建材の値上げも続いており、それを売価に転嫁せざるを得ず、販売価格のピークアウトがみえない。その結果、高額商品における消費の冷え込みは必至と考える(住宅販売会社)。

新型コロナウイルス流行の影響は感染者数の減少やまん延防止等重点措置の終了で和らぎを見せているようだ。ただしその回復度合いは業種によりけり。「ゴールデンウィークがターニングポイント」と考えたくなるのも分かる。他方、先行きを中心に原材料不足への懸念は強いままで、ロシアによるウクライナへの侵略戦争でさらに悪化するとの見通しも複数確認できる。

企業動向でも新型コロナウイルス流行や原材料不足への影響が多々見受けられる。

■現状

・3回目のワクチン接種を済ませた人が増えたこともあり、人の流れが増えている。新型コロナウイルスの感染対策を行いながら、営業する飲食店も増え、景気が少し良くなっている(食料品製造業)。

・海外からの原料入荷遅延と、船舶費用の高騰が続いている。原価の上昇を販売価格へ転嫁しているため受注量が減少気味である(輸送業)。

■先行き

・新型コロナウイルスの新規感染者数が減少傾向にあり、夏に向けてのイベント企画などが微増していくと思われる(広告代理店)。

・ロシアのウクライナ侵攻、円安等により、石油製品、原材料、輸送コストなどの値上げの要求が増えており、インフレが進んで今後の収益が悪化する可能性がある(木材木製品製造業)。

新型コロナウイルス流行に関する影響は和らいでいるものの、原材料費の高騰・不足が大きなマイナス要素となっている状況。インフレへの懸念の声も見受けられる。

雇用関連では興味深い動きが見られる。

■現状

・大手企業を中心に各企業の新卒採用が始まっており、多くの求人が届いている。初めての企業からのアプローチもあり、需要の高さを実感している(学校[専門学校])。

■先行き

・まん延防止等重点措置も解除され、通常の生活が戻ってきている。求人件数も前々年を超える状況であり、景気の回復が感じられる(人材派遣会社)。

家計動向関連や雇用関連では現状や先行きに関して不安視する向きも多々あるが、雇用関連に関しては楽観視する意見が圧倒的。企業の求人動向はその企業における先行きを見越した上で判断された結果であることを考えると、企業側では今後景況感がさらに改善されるという認識が支配的なのかもしれない。

リーマンショックや東日本大震災の時以上に景況感の足を引っ張る形となった新型コロナウイルスだが、結局のところ警戒すべき流行の沈静化とならない限り、経済そのもの、そして景況感に大きな足かせとなり続けるのには違いない。恐らくは通常のインフルエンザと同等の扱われ方がされるレベルの環境に落ち着くのが収束点として判断されるのだろう。あるいは社会様式そのものを大きく変えたまま、強引な形で鎮静させるという様式を取ることになるかもしれない。世界的な規模の疫病なだけに、ワクチンなどによる平常化への動きを願いたいものだが。

さらにロシアによるウクライナへの侵略戦争は日本が直接手を出して状況を改善できる類のものではない。景況感の悪化を押しとどめ、改善へと向かわせる間接的な対応を、関係各方面に望みたいものである。

上記は今記事のダイジェストニュース動画(筆者作成)。併せてご視聴いただければ幸いである。

■関連記事:

【政府への要望の最上位は社会保障、次いで景気対策と高齢社会対策】

【2018年は2.1人で1人、2065年には? 何人の現役層が高齢者を支えるのかをさぐる】

【新型コロナウイルスでの買い占め騒動の実情(世帯種類別編)(2020年3月分)】

※景気ウォッチャー調査

※DI

内閣府が毎月発表している、毎月月末に調査が行われ、翌月に統計値や各種分析が発表される、日本全体および地域毎の景気動向を的確・迅速に把握するための調査。北海道、東北、北関東、南関東、甲信越、東海、北陸、近畿、中国、四国、九州、沖縄の12地域を対象とし、経済活動の動向を敏感に反映する傾向が強い業種などから2050人を選定し、調査の対象としている。分析と解説には主にDI(diffusion index・景気動向指数。3か月前との比較を用いて指数的に計算される。50%が「悪化」「回復」の境目・基準値で、例えば全員が「(3か月前と比べて)回復している」と答えれば100%、全員が「悪化」と答えれば0%となる。本文中に用いられている値は原則として、季節動向の修正が加えられた季節調整済みの値である)が用いられている。現場の声を反映しているため、市場心理・マインドが確認しやすい統計である。

(注)本文中のグラフや図表は特記事項の無い限り、記述されている資料からの引用、または資料を基に筆者が作成したものです。

(注)本文中の写真は特記事項の無い限り、本文で記述されている資料を基に筆者が作成の上で撮影したもの、あるいは筆者が取材で撮影したものです。

(注)記事題名、本文、グラフ中などで使われている数字は、その場において最適と思われる表示となるよう、小数点以下任意の桁を四捨五入した上で表記している場合があります。そのため、表示上の数字の合計値が完全には一致しないことがあります。

(注)グラフの体裁を整える、数字の動きを見やすくするためにグラフの軸の端の値をゼロではないプラスの値にした場合、注意をうながすためにその値を丸などで囲む場合があります。

(注)グラフ中では体裁を整えるために項目などの表記(送り仮名など)を一部省略、変更している場合があります。また「~」を「-」と表現する場合があります。

(注)グラフ中の「ppt」とは%ポイントを意味します。

(注)「(大)震災」は特記や詳細表記の無い限り、東日本大震災を意味します。

(注)今記事は【ガベージニュース】に掲載した記事に一部加筆・変更をしたものです。