「高齢世帯ほどお金持ち」は当然か、世帯主の年齢階層別貯蓄額の実情をさぐる(2020年公開版)

中年層で負債が増え、定年退職あたりで貯蓄が大きく増加

「年寄りほど金持ち」との話はよく耳にする。その格差の実情を、各種公的資料を集約した内閣府の高齢社会白書の最新版(2020年版)の内容などから確認する。

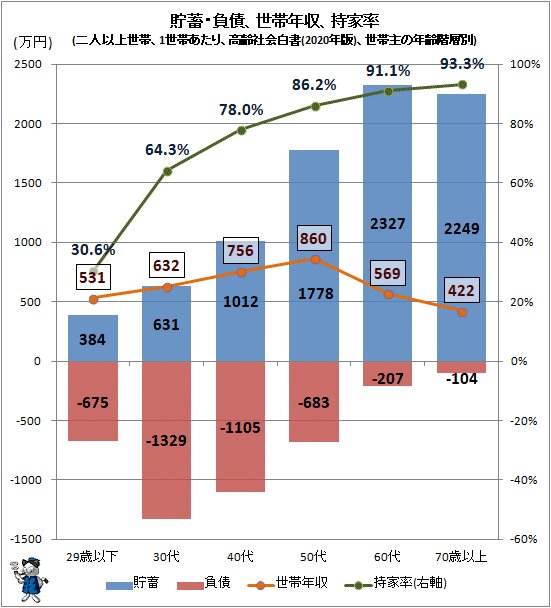

一般的には年上の人ほど働いている(いた)累計時間は長くなり、貯蓄する機会も多くなる。例えば毎月同じ額だけ貯蓄をして引き出していなければ、3か月後より3年後の方が貯蓄額は増える。二人以上世帯において世帯主の年齢で区切った上で、各年齢階層ごとの貯蓄額を見ても、貯蓄は年上になるに連れて増えていくのは当たり前の話。

30~40代で負債が大きな値を示すのは住宅ローンの負担によるもの。同じタイミングで「持家率」が増えているのが、それを裏付けている。50代に入ればローン完済組が増えるために全体平均としての負債額は減り、さらに世帯年収も増えるため、金銭的なプレッシャーは減少していく。

60代になると定年退職を果たす人が出てくるために世帯年収は減るものの、退職金などの上乗せで貯蓄額は増加する。持家率も9割を超え、家賃による家計への負担も極少化される。単純な貯蓄額の差異に加え、持家率の高さが、高齢層の金銭的余裕の裏付けとなる。

高齢層は高貯蓄層が多い現実

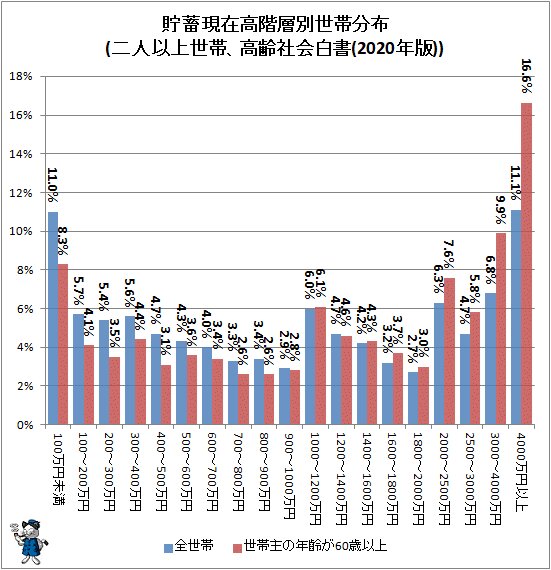

全般的には高齢世帯ほど金銭的に余裕があるように見える。しかしこれは全体平均としての値。実際には多様な世帯が存在し、貯蓄が100万円に満たない世帯もあれば、4000万円を超す世帯もある。そこで二人以上世帯のうち「全世帯」、そして「世帯主60歳以上に限定した世帯母体」(=原則的に定年退職後の世帯主がいる世帯)それぞれで、貯蓄の現在高分布を確認したのが次のグラフ。

ちなみに二人以上世帯の全世帯での平均値は1752万円・中央値は1036万円。世帯主の年齢が60歳以上の世帯に限定すると平均値2284万円・中央値1515万円。

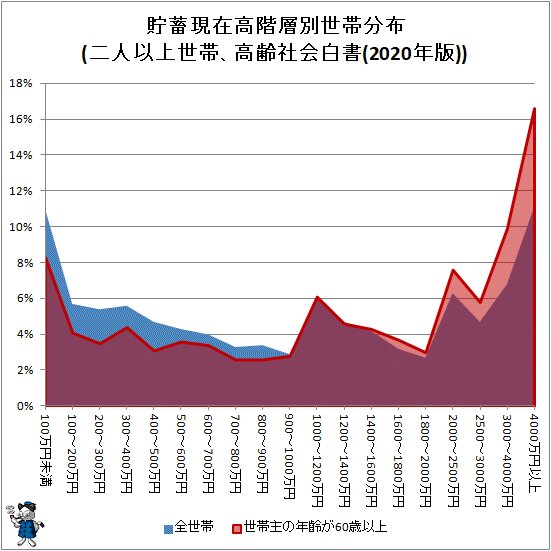

やはり「世帯主60歳以上に限定した世帯母体」の分布において「4000万円以上」世帯の比率が高いのが一目瞭然で確認できる。これは退職金による上乗せによるところが大きい。面グラフにすると、高齢世帯母体で貯蓄額が多い世帯が、全体よりも多い傾向にあることがはっきりとわかる。具体的には1000万円以上で「全世帯」と「世帯主60歳以上に限定した世帯母体」の値の大小が逆転し、2000万円を超えた時点で差が一段と大きくなる。

高齢層は貯蓄を削って生活していく

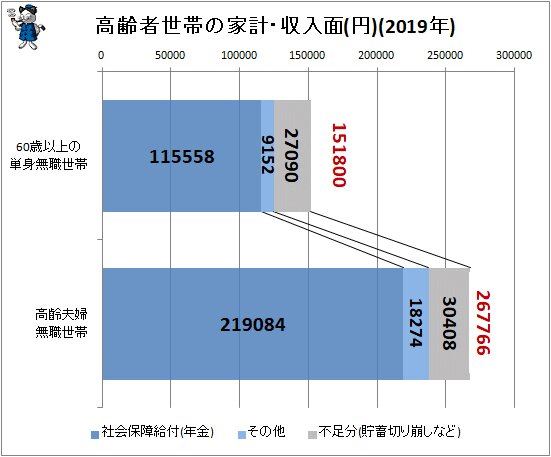

高齢層の方が平均的な貯蓄額だけでなく、高額貯蓄層の率が高い。これは前述の通り「経年蓄積」によるものであり、同時に年金だけでは不足する生活費のための取り崩し用の蓄財に他ならない。

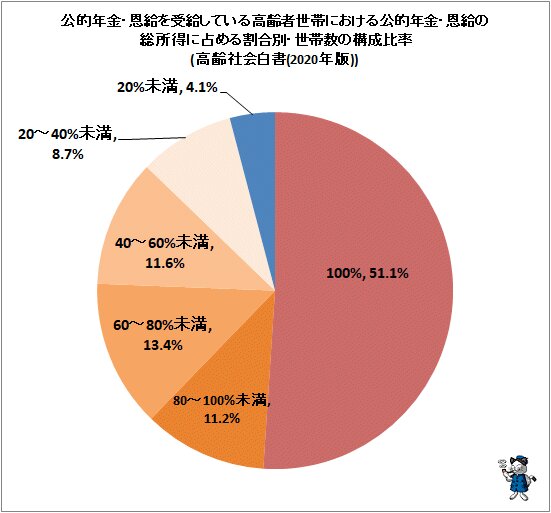

また公的年金や恩給を受給している高齢者世帯では、その多くで収入源が公的年金のみとなっている。そのため、事前の備えが前提となる世帯も多い。貯金などの取り崩しは収入ではない。

一方で、若年層の貯蓄が少なく、金銭的に余裕が無いのもまた事実。特に40代までは住宅ローンもかさみ、家賃負担も大きい。その上可処分所得の漸減などもあり、40代までは貯蓄性向が高いとの調査結果も他調査(例えば「国民生活に関する世論調査」)から見い出すことができる。

お金に関する(特に消費関連)アプローチにおいては、各年齢階層の事情への現状の確認と、それに基づいた十分な配慮が求められる。各年齢階層のお財布事情、将来に向けた金銭感覚は「数十年前」と「現在」では大きく異なることに留意しなければ、大きな空振りに終わることは容易に想像できよう。無い袖は振れないものである。

■関連記事:

(注)本文中のグラフや図表は特記事項の無い限り、記述されている資料からの引用、または資料を基に筆者が作成したものです。

(注)本文中の写真は特記事項の無い限り、本文で記述されている資料を基に筆者が作成の上で撮影したもの、あるいは筆者が取材で撮影したものです。

(注)記事題名、本文、グラフ中などで使われている数字は、その場において最適と思われる表示となるよう、小数点以下任意の桁を四捨五入した上で表記している場合があります。そのため、表示上の数字の合計値が完全には一致しないことがあります。

(注)グラフの体裁を整える、数字の動きを見やすくするためにグラフの軸の端の値をゼロで無いプラスの値にした場合、注意をうながすためにその値を丸などで囲む場合があります。

(注)グラフ中では体裁を整えるために項目などの表記(送り仮名など)を一部省略、変更している場合があります。また「~」を「-」と表現する場合があります。

(注)グラフ中の「ppt」とは%ポイントを意味します。

(注)「(大)震災」は特記や詳細表記の無い限り、東日本大震災を意味します。

(注)今記事は【ガベージニュース】に掲載した記事に一部加筆・変更をしたものです。