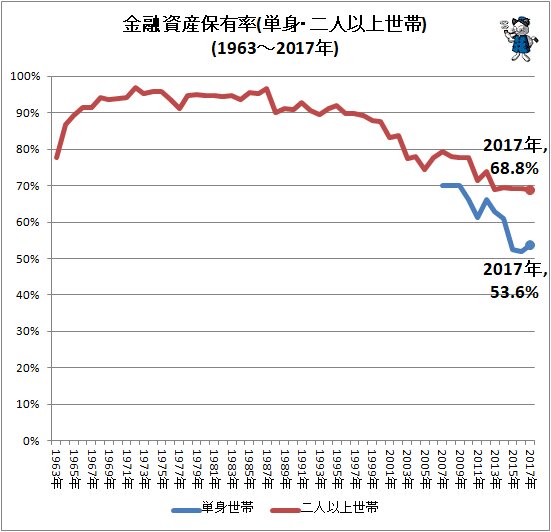

金融資産を持たない世帯、夫婦世帯は3割強・単身は5割近く

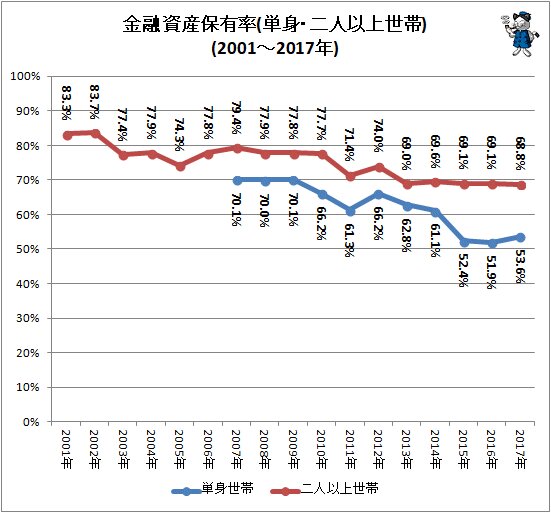

・金融資産の保有率は2017年時点で夫婦世帯68.8%、単身世帯53.6%。

・金融資産の保有率は前世紀末から減少中。

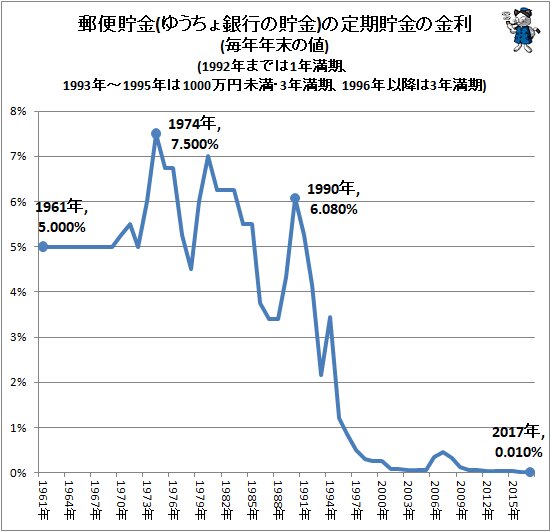

・事実上のゼロ金利化に伴う「貯蓄」の概念の変化や住宅への投資のシフトが金融資産保有率減少の原因の可能性。

金融資産と認識している資産を持つ人はどれぐらいいるのだろうか。その現状と過去からの推移を金融広報中央委員会の「知るぽると」が毎年実施している調査「家計の金融行動に関する世論調査」(※)の公開結果から確認する。

「金融資産」を有するか否かの問いに対し、「ある」と答えた世帯の推移が次のグラフ。「単身世帯」の調査は2007年以降であるため、単身・夫婦(二人以上)世帯の比較がしやすいよう、今世紀に限定したグラフも併記した。

個人のプライベートな事情、資産に関するポリシーなどの影響もあり、100%はありえないものの、前世紀末までは9割台を維持していた二人以上世帯の「金融資産保有率」。しかし21世紀に入ってからは少しずつ減少し、特に今世紀に入ってからの低下は著しいものとなっている。その後二人以上世帯では8割近くまで戻しているが、2011年では前年比で6.3%ポイントもの急落が起きている。

単身世帯では二人以上世帯よりも早く、2010年から大幅な下落が確認できる。2009年からの2年間での下げ率は8.8%ポイント。2011年において単身世帯の4割近くは「金融資産を持っていない」との計算になる。

ただし今件の「金融資産」はあくまでも現金以外で、明確に金融資産として貯蓄しているものと認識している場合に限定される。前世紀末に金融機関の金利が急落して今世紀に入ってからは事実上のゼロ金利となっているため、貯蓄目的としての預貯金、特に定期や定額の預貯金の意義がほとんど無くなり、流動性の高い普通預貯金口座に、日常的な出し入れ・引き落としに備えたお金と、運用のためや将来に備えて蓄えているお金を合わせて預け入れているケースが増えている。そしてそのような使い方をしている場合、貯蓄としての金融資産とそうで無い常用的な資産との仕切り分けがあいまいになっているのが実情である。

金利が下がり始めた時期と、二人以上世帯における金融資産保有率の下げ始めた時期がほぼ一致するため(単身世帯はその後の調査開始)、預貯金口座の存在意義や使われ方の変化もまた、金融資産保有率の減少に大きく影響していると考えられる。実際、他の調査の限りでは、今世紀に入って貯蓄性向が減退しているとの話は見受けられないからだ(人口構成比における高齢化に伴い、総計としての貯蓄率減退は生じているが)。

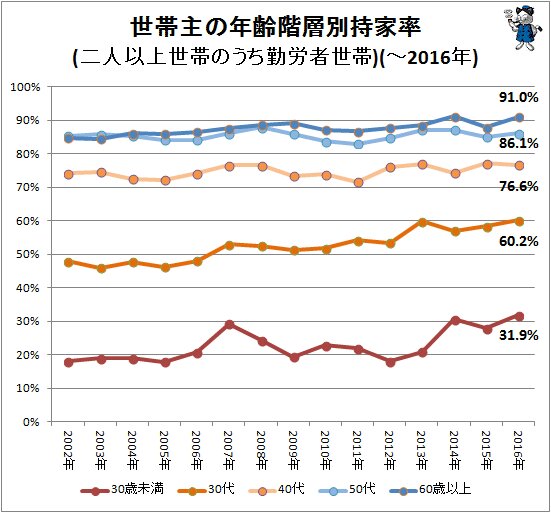

他方、今調査の他の項目を見ると、今世紀に入ってからの金融資産保有率の下落と共に持ち家率が上昇しており、さらに今件「金融資産」は不動産をはじめとした実物資産は該当しないことから、「貯蓄から投資」へではなく「投資から実体資産へ」の動きが生じている可能性もある。他調査でも同じ傾向が確認できる。

総務省統計局の家計調査でもそれを裏付ける動きが見受けられることから、住宅への(実利用しながらの)投資もまた、金融資産保有率の減少の一因との考えは的外れなものでは無かろう。

■関連記事:

現役夫婦世帯の持ち家率は76.9%、そのうちローン支払い中は38.9%…持家・賃貸住宅の割合をグラフ化してみる

※家計の金融行動に関する世論調査

直近分となる2017年分は二人以上世帯においては、層化二段無作為抽出法で選ばれた、世帯主が20歳以上でかつ世帯員が2名以上の世帯に対し訪問と郵送の複合・選択式で、2017年6月16日から7月25日にかけて行われたもので、対象世帯数は8000世帯、有効回答率は47.1%。単身世帯においてはインターネットモニター調査で、世帯主が20歳以上70歳未満・単身で世帯を構成する者に対し、2017年6月23日から7月5日にかけて行われたもので、対象世帯数は2000世帯。過去の調査も同様の方式で行われている。

今件における「金融資産」とは、預貯金・有価証券・保険などの金融商品を意味する。事業性の預貯金(家計で蓄財しているものとは別個)や、給与振込・振替などで一時的にしか口座に留まらない事業性の預貯金は「金融資産」には該当しない(普通・定期のような口座の種類は問わない。他方、同一口座内でも運用のためや将来に備えて蓄えている部分は「金融資産」とし、日常的な出し入れ・引き落としに備えている部分は除く)。また、土地や住宅、貴金属などの実物資産なども含まれない。

(注)本文中の各グラフは特記事項の無い限り、記述されている資料を基に筆者が作成したものです。