前澤さんはなぜプライベートジェットを売るのか?

元ZOZO社長の前澤友作さんが、プライベートジェットを手放されることを発表されました。

取得時の価格は70億円。内装にもお金をかけ、外装も一度塗り直しているとのこと。年の1/3以上は海外にいるので、年間20−30回は搭乗しているそうです。ちなみに、このボンバルディアG6000という機体は航続距離が長く、日本からアメリカ西海岸まで給油せずに飛べるそうです。

さて、そのプライベートジェットをなぜ売るのか?ですが、もちろん、理由はわかりません。

ただ、会計的には「ちょうど売りどきだな」と思ったのでまとめます。

機体の概要

前澤友作さんのプライベートジェットは機体番号がN2020Qと特定されています。この機体番号というのは自動車のナンバープレートのようなもので、これがわかれば製造年や登録年、持ち主などが分かる仕組みになっています。

そこからわかる機体の概要は上記のとおりです。

前澤さんの機体は2016年に登録されているので、1年落ちの新古機を買ったとして以下、計算します。

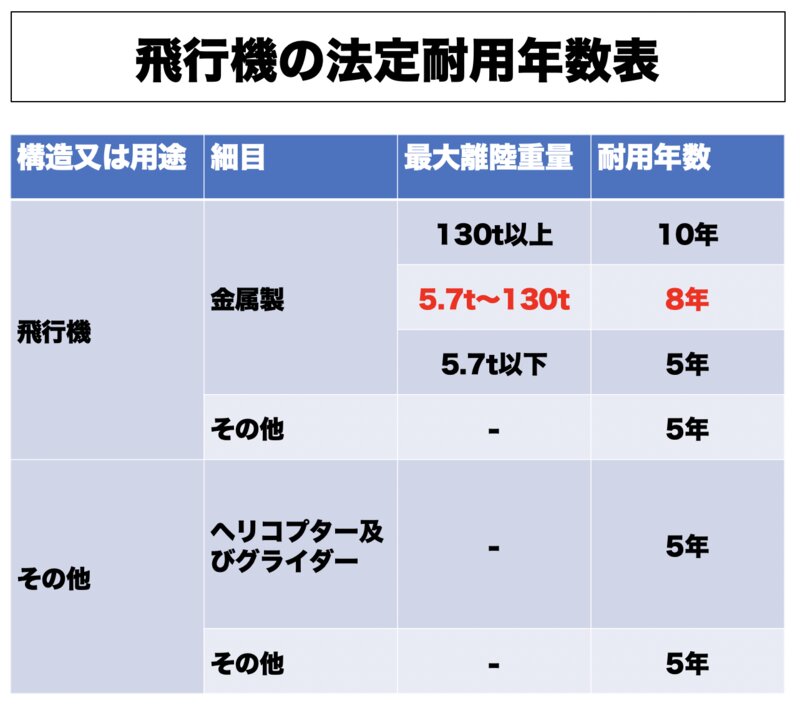

さて、飛行機の法定耐用年数は下記のようになっています。

ここから、前澤さんのプライベートジェットの法定耐用年数は8年で、製造から1年経過しているので、使用可能期間は7年と推定できます。7年の固定資産の定率法での償却率は0.286なので、簿価の推移は下記のようになります。

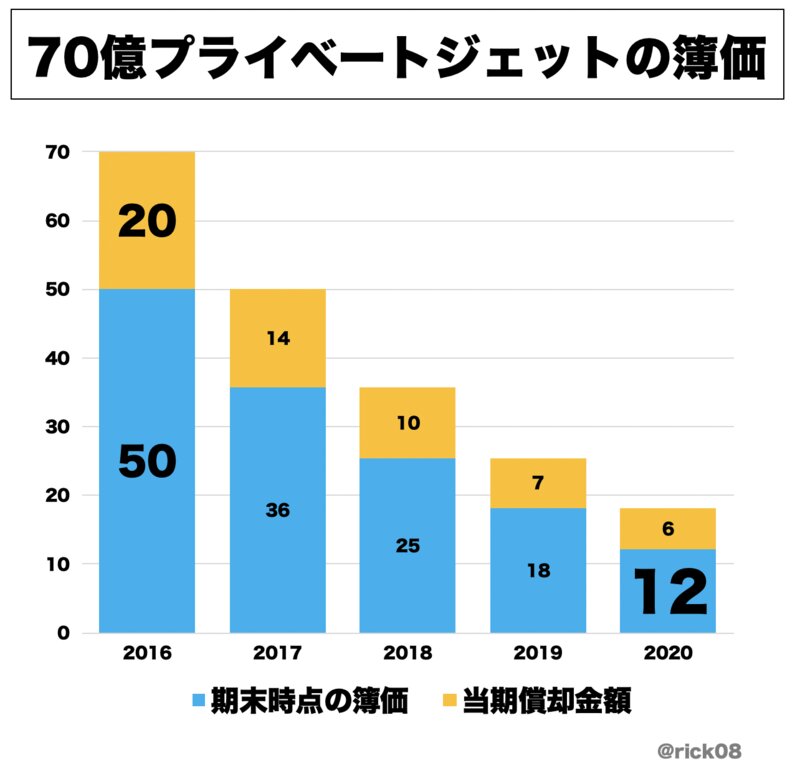

買ったときに70億円だったプライベートジェットですが、毎年多額の減価償却の計上があり、2020年末の簿価は12億円になっています。

※上記は計算のために簡便化したもので、実際には決算期などにより多少のズレがあります。

もし50億で売れたときの「利益」は?

プライベートジェットはあまり値下がりしないそうなのですが、仮に70億から約30%オフの50億円で売れたと仮定して、その利益を計算してみると下記のようになります。

売却価格から帳簿価格と当年度の減価償却費を引くと、利益は32億円になります。売却時の諸経費などもかかるので実際にはこれよりも少ないとおもいますが、利益が出ているので、これに対して税金がかかります。金額にして10億円以上の税金を支払う必要があります。

なぜ税金が発生するのに売るのか?

今回、前澤さんは動画の中で「新しい機体を買った」とおっしゃっていました。簿価の表をみていただくとわかるのですが、初年度の減価償却額はかなり大きいものになります。

次に買われる機体がどんなものなのかはわかりませんが、仮に同じぐらいの金額とすると、初年度の減価償却が20億円ありますので、うまくすれば、売却による利益ときれいに相殺できるかもしれません。

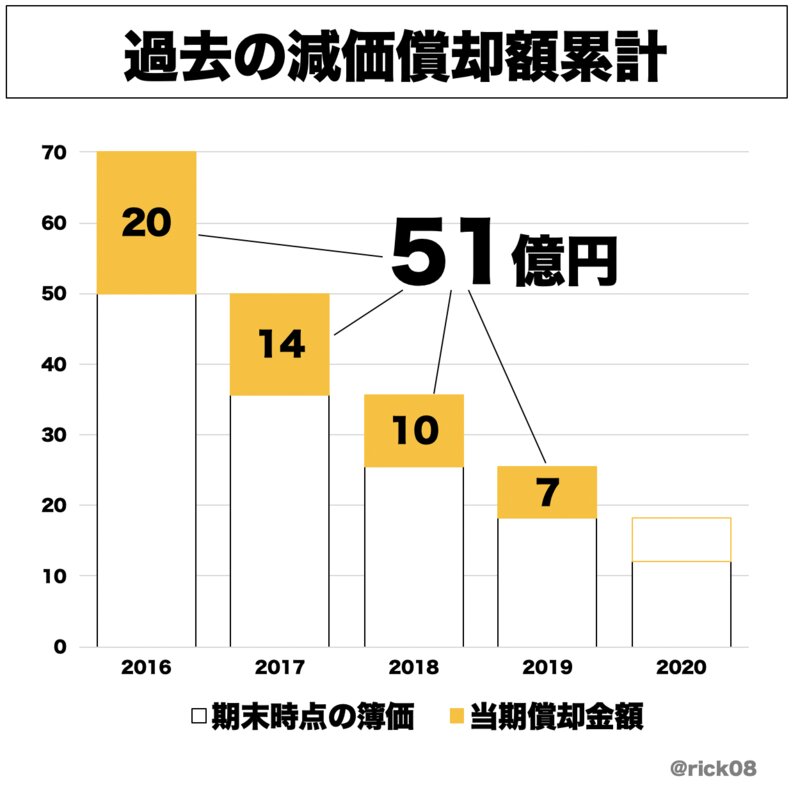

さらに、過去分の減価償却の累計があります。

その累計額は51億円にもなります。これらを毎年の他の収入と通算した場合、その分、税金を節約できていた可能性があります。もし機体を所有している法人または個人に収入がなかった場合、累積損失になっており、売却利益と差し引きすることができるので、余分な税金を払う必要はありません。いずれにしても、航空機は法定耐用年数が比較的短いので、5−6年ぐらいが「売り時」です。もし購入する予定のある方がいらっしゃれば、参考にしていただければと思います。

なお、購入する場合に、個人なのか資産管理法人なのか。株式の売却益と通算できる形になっているのか?ローンやリースの契約はあるのか?などによっても計算はかなり変わってきます。プライベートジェットは駐機場などの維持管理費がかかりますし、1回のフライトあたりの金額も相当なものになります。全体としてはかなりの支出になるので、節税や利得のためというよりも、利便性をお金で買っているということにはなるかと思います。

ちなみに、プライベートジェットに乗ることの利便性は以前にも記事にしました。

『プライベートジェットはお買い得』なのか?検証してみました【ホンダジェット国内初飛行搭乗記】

このときに、お金周りについても、結構突っ込んで話を聞いてきました。そのへんの話はこんどまたまとめようと思います。

※詳細を確認していない「70億、1年落ち」から想定した簡易計算です。実際の前澤さんの購入・売却・利益価格とは異なります。また、前澤さんの機体とされるN2020Qは2015年に耐空証明を取っているので、このときに登録され、その後、2016年に現在の持ち主が取得しているももとして、「1年落ち」として計算をしています。仮に前澤さんが「新車」として購入している場合、耐用年数は8年での計算となります。