直近では個人所得税18.9%、法人所得税13.1%…日本の国民負担率の詳細推移をさぐる

消費税や社会保険料の料率や金額の動向が定期的に話題に上るが、これは生活に直結するお金関連の話だからに他ならない。日本における国、社会全体のための個人や組織の金銭的負担はいかなる推移を示しているのだろうか。OECD(経済協力開発機構)の公開データベースOECD.Statの公開値(※)から、対GDP比の観点で確認する。要は国内で新たに生み出された商品やサービスの付加価値のうち、どれほどの割合が国全体を支えるために徴収されているかを見ていく次第である。

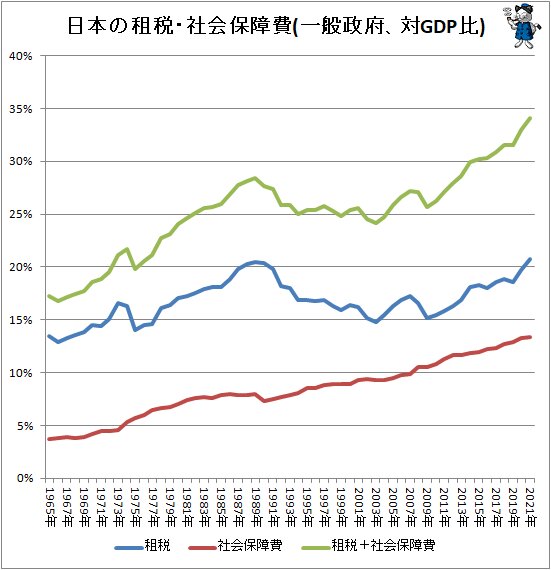

まずは日本における租税・社会保障費の対GDP比推移を折れ線グラフにしたもの。単純に租税と社会保障費それぞれ、そして合算したもの(国民負担)を併せ掲載したものが1つ、租税部分を詳細に区分し直したものを別途作成した。なお「一般政府」とは中央政府だけでなく地方政府や公的な社会保障基金を合わせた公的機関の総体。また「賃金・労働力税」はOECDの区分上では存在するが、日本では該当する税が無いためゼロとなっている。

租税は1960~1980年代にかけて上昇したものの、その後は下落。おおよそ15~20%の領域での推移。一方で社会保障費はほぼ上昇のみの動きを示しており、結果として租税と社会保障の合算となる国民負担もまた、増加する傾向にある。1990年代から2010年ぐらいまでにかけて、一時的に国民負担が減ったのは、租税部分の負担が減ったからに他ならない。昨今の負担増の認識も多分にこの社会保障費負担の増加によるもの。

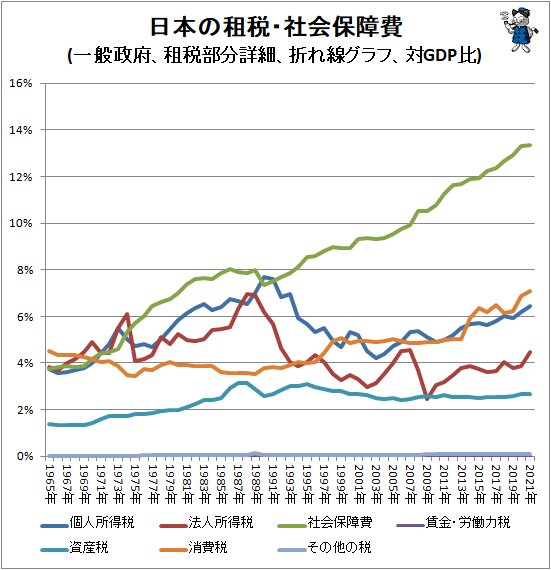

租税部分を詳しく見ると、「消費税」は本来の消費税以外に個別の商品やサービスの売買や利用などに課せられる税、たばこ税や自動車税なども含まれているため、消費税導入以前にも一定の値を示しているが、消費税の導入(1989年)、5%に引き上げ(1997年)、8%に引き上げ(2014年)、10%に引き上げ(2019年)とともに増加していくようすが把握できる。他方、景況感に大きな影響を受ける個人所得税や法人所得税はバブル時代にピークを迎え、その後は失速、そして2005年あたりからじわりと増加をしている。タイミング的に法人所得税が先に落ち、その後個人所得税が落ちていくのは興味深い。

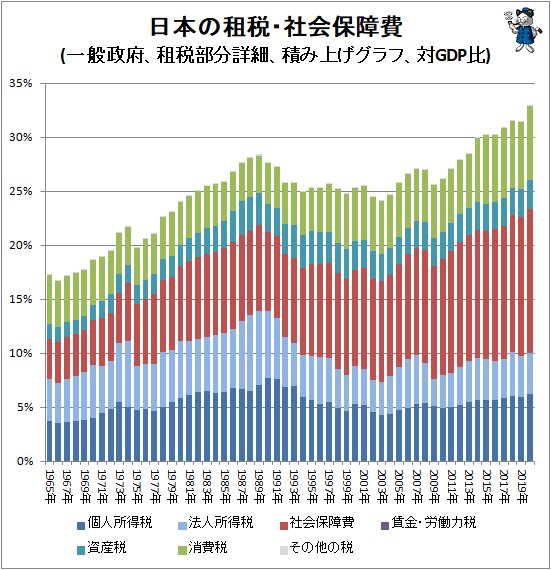

これを積み上げグラフの形で見たのが次の図。構成比も算出した。国民負担総額の動向を推し量るのはこちらの方がよいだろう(すべての項目が出ているのは2020年までなので最新値は2020年分となっている)。

個人も法人も所得税の負担が減り、その分社会保障費が増え、国民負担が底上げされている、特にリーマンショック以降の国民負担の増加度合いは社会保障費の負担増によるところが大きいのが分かる。

すべての項目のデータがそろっている最新の値となる2021年分では、全体比で個人所得税は18.9%、法人所得税13.1%、資産税7.9%、消費税20.8%、その他の税0.3%、そして社会保障費は39.2%。国民負担の4割近くが社会保障費で占められている。さらに言えば社会保障に関してはこの負担でも足りず、それを一般政府からの助成で補っているのが現状である。

■関連記事:

【サラリーマンの消費税負担心情とその対応策を探る(2014年)】

【現金と預貯金の比率、日本54.1%・米国13.4%…日米の家計資産構成比率の推移(2023年公開版)】

※OECD.Statの公開値

言葉の定義は次の通り。国に対する金銭的な負担(国民負担)は大きく租税と社会保障に分けられる。図式としては国民負担=租税負担+社会保障負担。OECDでは社会保障負担に関して「Social security contributions」で定義をしているが、それによれば将来における何らかの不利益に対して国から便益(社会給付)を受ける資格を得るために必要な強制的支払いであると定義している。具体的には事故や障害、病気に対するサポート、老化や障害などに対する年金支払い、医療費などへの対応などが該当する。日本ならば健康保険料や年金保険料が該当する。会社組織の場合、従業員が支払う額に加え、会社側が負担する額も含まれる。社会保障や租税の仕組みは国々で異なるため、個々の値を単純比較するのは問題が生じるが、OECD側では極力同一の基準で合算し、比較ができるような値として公開している。

租税負担の区分は次の通り。

・個人所得税

「1100 Taxes on income, profits and capital gains of individuals」。個人の所得(収入から経費や控除を引いたもの)に課せられる税。国と地方の合算。

・法人所得税

「1200 Taxes on income, profits and capital gains of corporates」。法人の所得(収入から経費や控除を引いたもの)に課せられる税。国と地方の合算。日本ならば地方税の事業税も含まれる。

・社会保障費

「2000 Social security contributions」。一般政府から社会給付を受けるための義務的徴収金。各種社会保険料。

・賃金・労働力税

「3000 Taxes on payroll and workforce」。賃金の一定率や人数あたりで就業者に課せられる税。社会保障費と異なり、一般政府からの社会給付との連動性は無い。

・資産税

「4000 Taxes on property」。資産の所有や取引(贈与や相続など)などに課せられる税。資産の売却益は個人所得税や法人所得税に分類。

・消費税

「5000 Taxes on goods and services」。付加価値税、消費税。それ以外に個別の商品やサービスの売買や利用などに課せられる税(日本ならたばこ税や自動車税など)。

・その他の税

「6000 Taxes other than 1000,2000,3000,4000 and 5000」。上記のいずれにも該当しない租税。

(注)本文中のグラフや図表は特記事項のない限り、記述されている資料からの引用、または資料を基に筆者が作成したものです。

(注)本文中の写真は特記事項のない限り、本文で記述されている資料を基に筆者が作成の上で撮影したもの、あるいは筆者が取材で撮影したものです。

(注)記事題名、本文、グラフ中などで使われている数字は、その場において最適と思われる表示となるよう、小数点以下任意の桁を四捨五入した上で表記している場合があります。そのため、表示上の数字の合計値が完全には一致しないことがあります。

(注)グラフの体裁を整える、数字の動きを見やすくするためにグラフの軸の端の値をゼロではないプラスの値にした場合、注意をうながすためにその値を丸などで囲む場合があります。

(注)グラフ中では体裁を整えるために項目などの表記(送り仮名など)を一部省略、変更している場合があります。また「~」を「-」と表現する場合があります。

(注)グラフ中の「ppt」とは%ポイントを意味します。

(注)「(大)震災」は特記や詳細表記のない限り、東日本大震災を意味します。

(注)今記事は【ガベージニュース】に掲載した記事に一部加筆・変更をしたものです。