被害者救済新法と宗教法人 不動産や税の観点から注意すべき点は ~不動産鑑定士兼税理士が考察する

先週、夏からの色々な経緯を経て、宗教法人等その他の法人への寄付に関し、被害者救済新法が成立しました。

被害者救済新法 条文案全文(消費者庁~12月1日国会提出時点)

個人的には、

「なぜ、宗教法人に限定せず『法人等』としたのか」

「なぜ、具体的な寄付の総額規制を設けなかったのか」等、

わからない点も多々あるのですが、きっと省庁の方が有識者の意見も聞いて作成したであろう条文ですので、何かしらの意味や背景があると推察します。

ですので、疑問点はひとまず考慮外として、現況の条文につき税理士として、もしくは不動産鑑定士として、注意すべき点を考察してみたいと思います。

ただし、あくまでも現時点の筆者の読解に基づく見解でその後の解釈や運用等でそぐわない内容となることもあり得なくはない点、ご容赦いただければと思います。

■そもそも、代表者個人は対象外と読めるが…

条文を見る限り、団体等、即ち「個人から法人や(法人格のない)団体への寄付」が規制対象と読めます。

しかし、例えば小規模な個人崇拝系の法人等ですと、新法を逃れるべく、その代表である個人からの勧誘の形で、その個人に寄付が流れることも考えられる気もします。

個人が個人に金銭や不動産を寄付したら、一定額以上をもらった側は贈与税の課税対象でその分、実入りが減りますが、脱法の意図でそうしないとも限らないかと。

ですので、もし周囲にこのような動きがあれば、要注意かなとも思います。

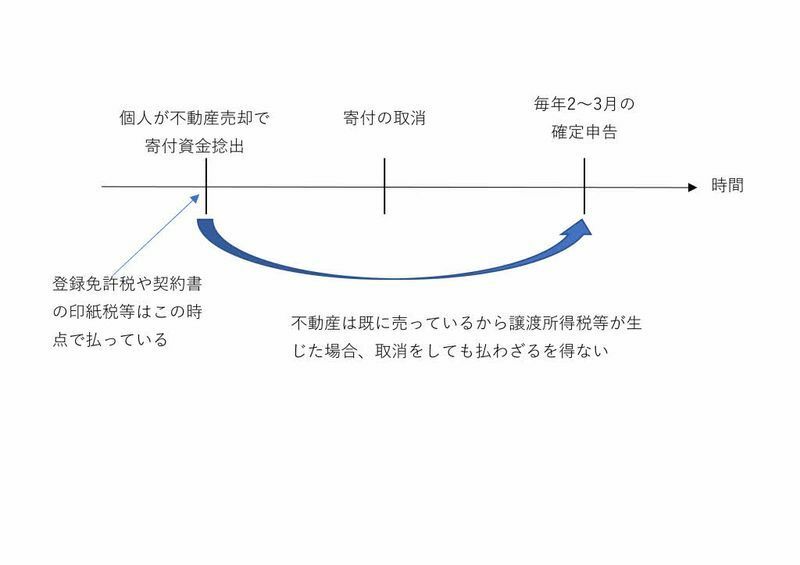

■取り消せるとあるが、不動産を処分した場合の税金は戻らない

第五条において、住んでいる不動産や、その個人の方が営んでいる事業用の不動産を処分してまで寄付を求めてはダメとした上で、第十条において配偶者や子供等の扶養義務のある人からの生活・扶養に必要な部分の救済を認めています。

ただ、「実際に換金してしまい、寄付してしまったら」、土地や建物について譲渡益、要するに「売った金額等と昔、買った時の金額や譲渡経費等の差額である儲け」がある場合、所得税等が課されます。

第五条は「法人等が求める」のを禁止しているに過ぎないため、「自発的に売った形」というのは考えられます。

また、住んでいる不動産や事業用の不動産以外の不動産処分による寄付は「法人等が求めるのを禁止」の対象外と読めます。

このような場合で、「売却処分をして取り消すような寄付をしてしまった場合、少なくとも所得税等は返ってこない」と思われます。

このため、税負担がある結果、扶養に必要な分が十分に回収できないことも全く考えられなくはないでしょう。もっと言いますと、売却経費や、売却時の登記の登録免許税、売買契約締結時の印紙税も戻ってこないでしょう。

したがって、取消ができるからと安易に考えず、最初から慎重に考えるべきでしょう。

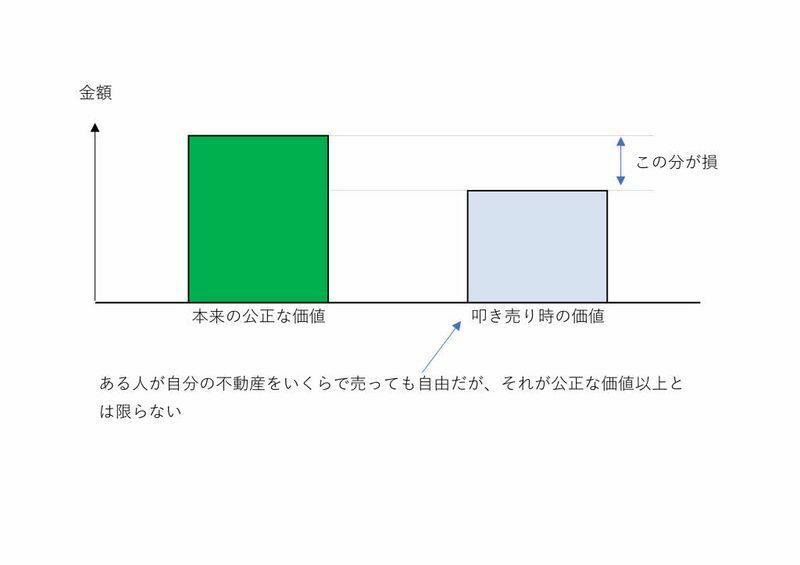

■売却処分をした時の価格の妥当性も注意すべき

諸々の事情で「寄付のために焦って処分する」ことも考えられなくはないでしょう。

しかし、この法律は法人等が一定の行為を求める等は禁じていますが、時間的な制限等のプレッシャーについての言及はないように読めます。

ですので、寄付するために「焦って、本来のその不動産の公正な価値」より安く叩き売ることも考えられなくはない気がします。

一般の方にも分かり易い目線として、例えばその年の不動産の所有者に各自治体から送付される固定資産税評価証明に記載されたその不動産の価格(固定資産税評価額)との比較があります。

そもそもこれ自体が公正な価値よりかなり安い場合がほとんどなので例えば都市部の更地であれは最低でも固定資産税評価額の1.5倍程度を公正価値の目線と考えてよいのですが、焦って目線と比較して安く売る…などという動きをしている人がいたら要注意かと思います。

■最後に

この場を借りて、簡単に筆者個人の意見を開陳することをお許しいただければと思います。

もちろん、例えばお墓の管理や法要・供養その他の「業務・依頼内容の目線として社会的な見地から妥当な水準の対価を支払う」ことは必要です。

お墓の管理や法要・供養等ができなくなったら、それはそれで皆さん、困りますから。

ただ、社会的見地から見て、妥当な水準を超える寄付をしそうな話になりかけたら、他の所に寄付することも考えてもよいのかなと思われます。

個人的な話ですが、夏にご縁があって少額ですが子供食堂に寄付をしたりもしました。また、数か月前にですが、クレジットカードのクーポンの端数を環境保護団体に寄付したりもしました。

筆者であれば、同じ寄付をするにしても、

「日本人の恵まれない子供たちのための団体」

「地球環境を守るための団体」

「日本の進歩発展に寄与する研究施設その他の団体」

「日本の文化を守る、もしくは発展させる団体」

に寄付するでしょう。

その意図は、独身のため子供がいないのでせめて他人の子であっても日本人の子供たちのためならば…というのもありますが、「自分はある程度は財産的、仕事的、環境的な面に恵まれているけれど、私利私欲『だけ』に財産を使っていると目が曇るので、それを防ぐ」との点にあります。

実際、子供食堂に寄付したときなどは、有益に使ってくれたら嬉しいとの、救いと言いますかある種の納得感はありました。

もっとも、子供食堂への寄付でも税法上の寄付金の控除の計算に際し特定寄付金に該当せず不利なことも多く、それが寄付の制約になりかねないとの疑問はあるのですが。

何が言いたいのかと言いますと、

「救いや納得感も得られる、寄付に値する団体は他にもありますよ」

という点です。

寄付する先の視野を広げてみるのも一案ではないでしょうか。