夫婦世帯の買物生活、1964年以降の長年にわたる移り変わり

夫婦世帯は普段どこで買物をしているのだろうか。総務省統計局が2021年5月までに発表した全国家計構造調査(※)の結果から、その実情を確認する。

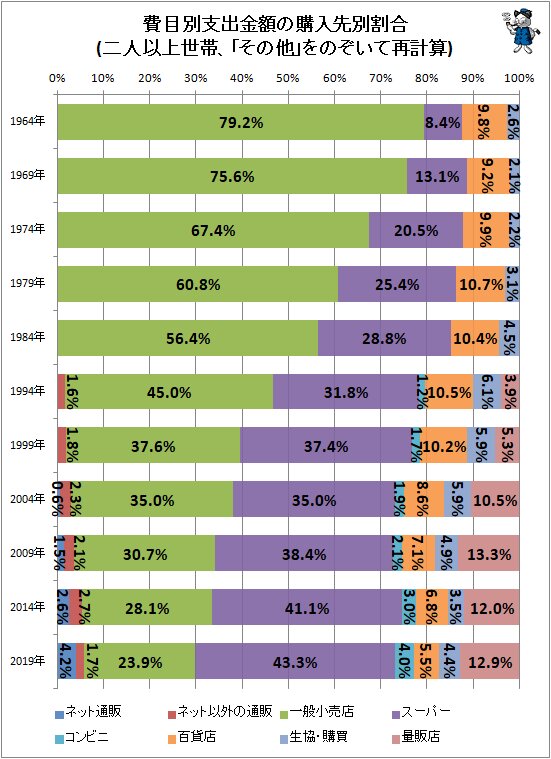

今回確認するのは、二人以上世帯における消費支出(税金や社会保険料(=非消費支出)をのぞいた「世帯を維持していくために必要な支出」)の支出先の推移。なお1989年分は調査そのものが行われていないなど、一部不連続な部分がある。また不自然な額が「その他」に割り振られていることから、「その他」をのぞいて計算をし直している。

まず目にとまるのが「一般小売店の減少と、スーパーや(1990年代以降の)量販店の増加」。大型スーパーやコンビニ、昨今ではディスカウントストアや100円ショップの進出と、消費性向の減少で、普通の小売店がビジネス的に立ち行かなくなり、近所の店がシャッターを閉じる場面が増えてきたのが一因と思われる。そしてそれらの店と比べて大型店などの方が安く、まとめて買物ができるので、そちらに足を運ぶようになったのも大きいのだろう。

量販店は日本国内では1990年代以降に登場し、割合の漸増を始めている。これについては1994年分より前は調査の上で区分そのものが存在しなかった(=区分する必要が無いほど少数派だった)のも一因だが、それ以上に大規模小売店舗立地法の規制緩和、独占禁止法絡みの問題、消費者の消費性向の変化によるものと見た方が道理が通る。

さらに量販店と同じようにまとめ買いが可能にもかかわらず百貨店の割合が減っているのは、価格的な問題によるところが大きいと思われる。また絶対数が少ないことから、回答者の近場に無いのも原因だろう。あるいは逆に量販店が浸透してきたからこそ、百貨店のシェアが食われていると考えた方が自然かもしれない。

そして気になるのはコンビニに関する動き。二人以上世帯では直近の2019年でも全金額の4.0%しか利用されていない。世帯向けの買物においてまとまった量・金額の買物が多い二人以上世帯では、コンビニの必要性はさほど高くないことになる。とはいえ、少しずつ比率が増加しているのも事実ではある。

概要をまとめると、二人以上世帯の消費生活上の買物先としては

・買物の主体は一般小売店メインから多様化へ。

・スーパーがメインで一般小売店は少しずつシェアを奪われている。

・百貨店は漸減。

・量販店、コンビニ、ネット通販は少数派だが確実に数字を伸ばしている。

などとなる。やはり一番の大きな動きは、この半世紀近くの間に二人以上世帯の買物先が多様化し、一般小売店の立ち位置がかなり弱くなったこと。「一般小売店の数が減ったので、消費割合が減った」「消費割合が減ったので、採算がとれない一般小売店が店を畳んで数が減った」どちらが先のみではなく、双方が漸次・連鎖的に起きたと見るべきだろう。

■関連記事:

【価格か鮮度かそれとも産地か…野菜購入時の重視点を探る(最新)】

【冷凍調理食品の購入性向(家計調査報告(家計収支編))(最新)】

※全国家計構造調査

家計における消費、所得、資産および負債の実態を総合的に把握し、世帯の所得分布および消費の水準、構造などを全国的および地域別に明らかにすることを目的としている。調査間隔は5年おきで、直近となる2019年は10月から11月にかけて実施されている。対象世帯数は全国から無作為に選定した約9万世帯。調査票は調査員から渡され、その回答は調査票に記述・調査員に提出か、電子調査票でオンライン回答をするか、郵送提出か、調査票ごとに調査世帯が選択できるようになっている。

(注)本文中のグラフや図表は特記事項の無い限り、記述されている資料からの引用、または資料を基に筆者が作成したものです。

(注)本文中の写真は特記事項の無い限り、本文で記述されている資料を基に筆者が作成の上で撮影したもの、あるいは筆者が取材で撮影したものです。

(注)記事題名、本文、グラフ中などで使われている数字は、その場において最適と思われる表示となるよう、小数点以下任意の桁を四捨五入した上で表記している場合があります。そのため、表示上の数字の合計値が完全には一致しないことがあります。

(注)グラフの体裁を整える、数字の動きを見やすくするためにグラフの軸の端の値をゼロではないプラスの値にした場合、注意をうながすためにその値を丸などで囲む場合があります。

(注)グラフ中では体裁を整えるために項目などの表記(送り仮名など)を一部省略、変更している場合があります。また「~」を「-」と表現する場合があります。

(注)グラフ中の「ppt」とは%ポイントを意味します。

(注)「(大)震災」は特記や詳細表記の無い限り、東日本大震災を意味します。

(注)今記事は【ガベージニュース】に掲載した記事に一部加筆・変更をしたものです。