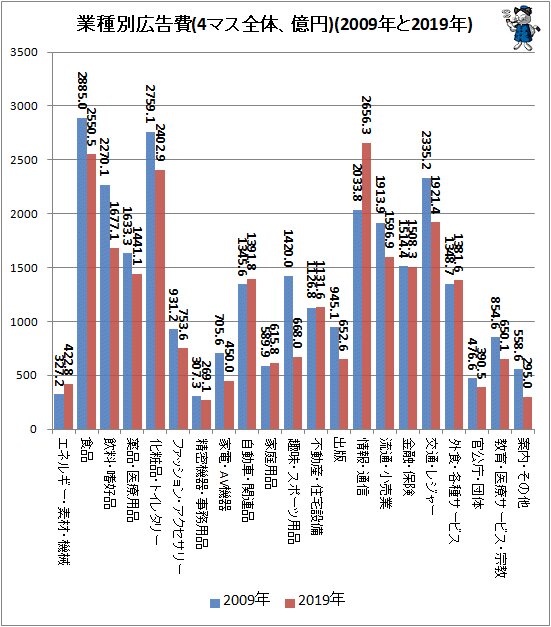

4マス全体への業種別広告費の10年間の変化をさぐる(2020年公開版)

電通は2020年3月に日本の広告費に関する調査報告書「2019年 日本の広告費」を発表した。その内容を基に広告を出稿した業種の4マス(4大従来型メディア。テレビメディア、ラジオ、新聞、雑誌)全体における広告費の10年間での変化を確認する。

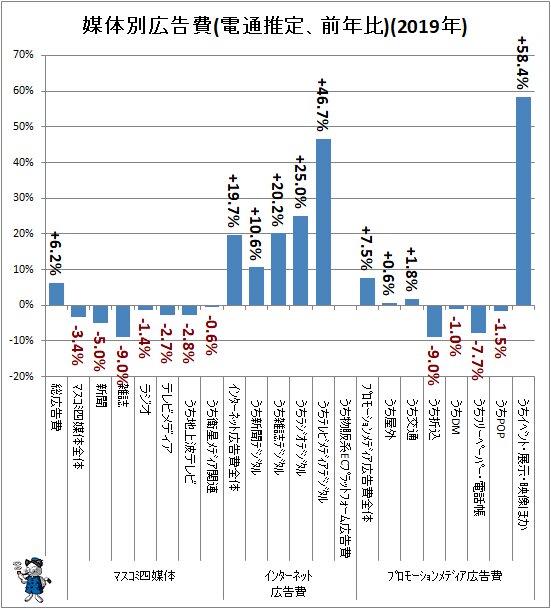

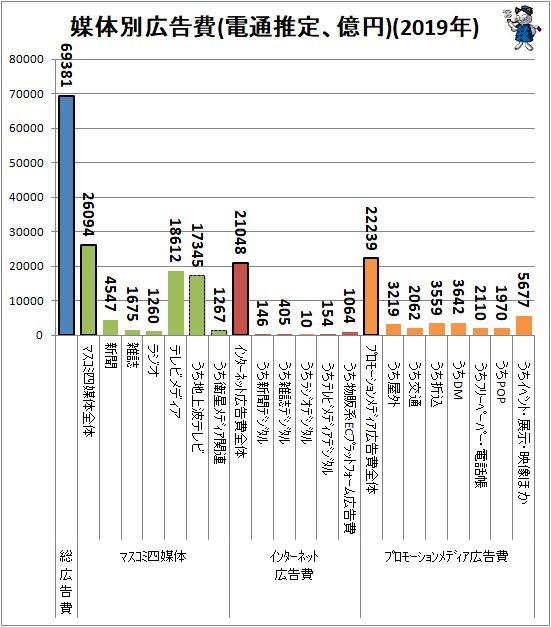

直近となる2019年における媒体別広告費前年比は次の通り。インターネット広告とプロモーションメディア広告が堅調、4大従来型メディアはすべてマイナスとの結果が出ている。なおインターネット広告費の内部的区分としての「うち物販系ECプラットフォーム広告費」は2019年分から新設公開された区分のため、2019年時点では前年比は存在しない。

今報告書にはテレビメディア・雑誌・新聞・ラジオに対する、21に区分した広告主業種別の広告費の推移が掲載されている。2019年と2009年における対象メディアすべての値を抽出し、整理した上で並べてグラフ化したのが次の図。ただしテレビメディアでは衛星メディア関連は除かれている。

グラフでは除いているが、単純な総額(4マス限定)では2009年が2兆8282億円、2019年が2兆4827億円と1割強の減少。業種別で増加したのはエネルギー・素材・機械、自動車・関連品、家庭用品、不動産・住宅設備、情報・通信、外食・各種サービスの計6業種で、あとはすべて減少。金融危機・リーマンショック、東日本大震災、相次ぐ政変、高齢化の進行(特に団塊世代の高齢化突入)に伴う社会構造の変化、インターネットやスマートフォンの普及によるメディアシフトの流れなど、劇的な動きが生じたとはいえ、金額面における変容ぶりが改めて認識できる結果ではある。またこの時代の流れでどこまで(4マスへの)広告投資のウェイトが変わったのか、業種別の動向を推し量れる値となっている。

割合でもっとも増加した情報・通信(プラス30.6%)は2033.8億円から2656.3億円へと622.5億円の増加。具体的には「コンピュータ・関連品、コンピュータソフト、携帯電話機、携帯情報端末、電話サービス、通信サービス・インターネット、 ウェブコンテンツ、モバイルコンテンツ、放送など」が該当し、インターネット、スマートフォンの浸透普及においてもっとも恩恵を受けそうな、そして競争が激しい業種である。それゆえに市場規模の大きさに加え、成長性も高いことから、4マスにおいてもその恩恵を受けた形となった。

10年間で半分前後にまで額を減らしているのは趣味・スポーツ用品と案内・その他の2業種。趣味・スポーツ用品は多分に若年層の4マス離れに起因するものと推定されるが、今報告書では4マス以外の各業種向け広告費動向が公開されていないため、それを裏付けることはかなわない。具体的には「趣味用品、ゲーム機・ソフト、音声・映像ソフト、園芸用品、ペットフード、パチンコ・パチスロ機、スポーツ用品など」が該当するため、多くはインターネットにシフトしたものと考えられる。またパチンコ・パチスロ機は業界そのものの低迷も大きな要因だろう。

案内・その他は「案内広告(新聞、雑誌)、臨時もの、連合広告、企業グループなど」が該当する。単純にメディア力、公知力の(相対的)減退を受け、リソース配分の変化が生じたものと考えれば道理は通る次第ではある。

■関連記事:

(注)本文中のグラフや図表は特記事項の無い限り、記述されている資料からの引用、または資料を基に筆者が作成したものです。

(注)本文中の写真は特記事項の無い限り、本文で記述されている資料を基に筆者が作成の上で撮影したもの、あるいは筆者が取材で撮影したものです。

(注)記事題名、本文、グラフ中などで使われている数字は、その場において最適と思われる表示となるよう、小数点以下任意の桁を四捨五入した上で表記している場合があります。そのため、表示上の数字の合計値が完全には一致しないことがあります。

(注)グラフの体裁を整える、数字の動きを見やすくするためにグラフの軸の端の値をゼロで無いプラスの値にした場合、注意をうながすためにその値を丸などで囲む場合があります。

(注)グラフ中では体裁を整えるために項目などの表記(送り仮名など)を一部省略、変更している場合があります。

(注)グラフ中の「ppt」とは%ポイントを意味します。

(注)「(大)震災」は特記や詳細表記の無い限り、東日本大震災を意味します。

(注)今記事は【ガベージニュース】に掲載した記事に一部加筆・変更をしたものです。