老後の支えとなる生活費の工面方法、単身世帯と二人以上世帯それぞれの実情をさぐる(2024年公開版)

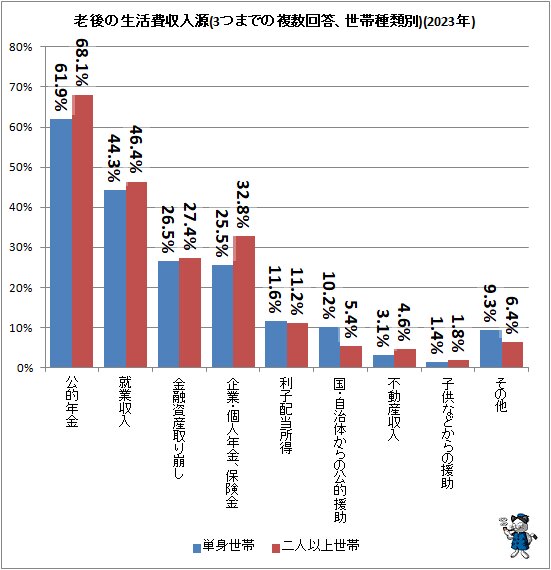

老後の支えは公的年金、就業収入の順

老後の生活費の収入源として人々はどのような手立てを考えているのだろうか。金融広報中央委員会の「知るぽると」が毎年実施している調査「家計の金融行動に関する世論調査」(※)の公開結果から確認する。

今件では老後の生活費をどのような収入源で補うかについて尋ねているが、単身・二人以上世帯双方ともトップは「公的年金」となっている。

二人以上世帯の方が「公的年金」への依存度が高いが、これは多分に受給額が大きい厚生年金を対象としているからだと考えられる。また夫婦二人分ともなれば、単純計算で世帯あたりの受給額が大きくなり、電気代や家賃などの固定費の節約も合わせ、やりくりもしやすくなるのも道理である。

第2位には「就業収入」がついているが、こちらは単身世帯と二人以上世帯の差が2.1%ポイントにとどまっている。単身者は配偶者の就業収入に頼ることもできず、「公的年金」の不足分は自らの手で稼ぐしかないとの選択肢として考えれば納得はいく。一方単身世帯では第4位、二人以上世帯では第3位の「企業・個人年金、保険金」(私的年金)は老後を迎える前の備えを利用するものだが、やはり雇用事例や老後に至るまでの金銭的な余裕の比較で、二人以上世帯の方が単身世帯と大きな差をつけて高い値を示している。

「公的年金」がメインで、「就業収入」「企業・個人年金、保険金」が補完、単身世帯や二人以上世帯で余裕がある人は「金融資産の取り崩し」も併用など、老後における金関連事情がすけて見えてくる。なお生活保護などが該当する「国・自治体からの公的援助」は単身世帯で10.2%が想定している。二人以上世帯でも5.4%。

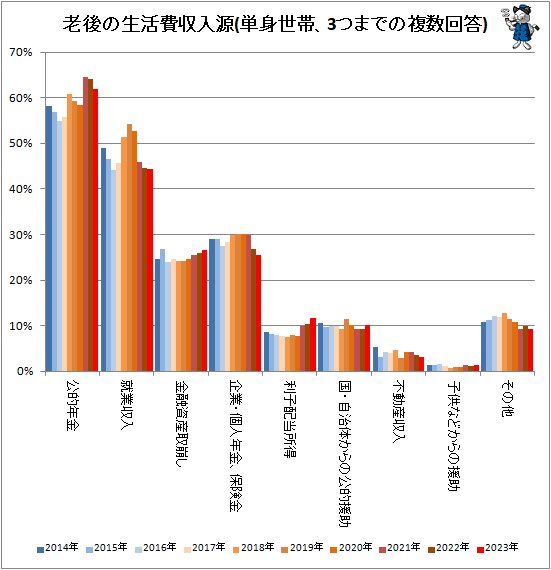

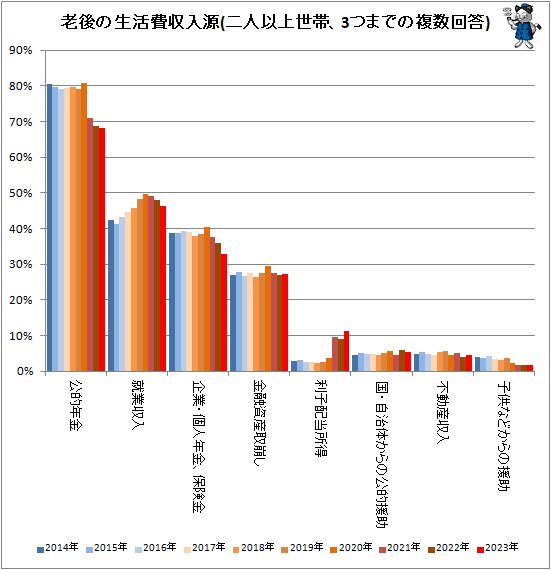

経年変化を確認すると

さてこれらの動向を直近10年の推移でみると、いくつかの動きが確認できる。項目の序列はそれぞれの世帯種類別で、直近年において高い順となっている。

老後の生活を支える収入源としては、「公的年金」に依存や期待をしながらも、単身・二人以上世帯それぞれが各個の事情や思惑に従い、対策を練り実行していることがうかがえる。特に二人以上世帯で「就業収入」への傾注が高くトップの「公的年金」との差異が単身世帯よりも少ない状況は、現時点でも大きな社会問題化している失業率・雇用市場との関係も深いことから、今後の動きを見据える必要がある。少なくとも現状では、高齢者の労働への参加意欲は、さらに高まりそうである。

また、2016年以降において単身世帯で「公的年金」が増加傾向にあるのは興味深い動きに違いない。「公的年金」に期待できるとの思惑を持つ、そうせざるを得ないとの判断をした人が増えたということだろうか。

さらに、「国・自治体からの公的援助」を選択する人が単身世帯で1割前後、二人以上世帯でも5%前後と高水準を維持している点も問題に違いない。

■関連記事:

【「自分の稼ぎ」か「公的年金」か…老後の生活手段として一番頼りにしたいもの、しているもの】

【年金生活をしているお年寄り世帯のお財布事情をさぐる(2023年公開版)】

※家計の金融行動に関する世論調査

直近分となる2023年分は世帯主が20歳以上80歳未満の世帯に対しインターネットモニター調査法で、2023年6月23日から7月5日にかけて行われたもので、対象世帯数は単身世帯が2500世帯、二人以上世帯が5000世帯。過去の調査も同様の方式で行われているが、二人以上世帯では2019年分以前の調査は訪問と郵送の複合・選択式、2020年では郵送調査式だった。

(注)本文中のグラフや図表は特記事項のない限り、記述されている資料からの引用、または資料を基に筆者が作成したものです。

(注)本文中の写真は特記事項のない限り、本文で記述されている資料を基に筆者が作成の上で撮影したもの、あるいは筆者が取材で撮影したものです。

(注)記事題名、本文、グラフ中などで使われている数字は、その場において最適と思われる表示となるよう、小数点以下任意の桁を四捨五入した上で表記している場合があります。そのため、表示上の数字の合計値が完全には一致しないことがあります。

(注)グラフの体裁を整える、数字の動きを見やすくするためにグラフの軸の端の値をゼロではないプラスの値にした場合、注意をうながすためにその値を丸などで囲む場合があります。

(注)グラフ中では体裁を整えるために項目などの表記(送り仮名など)を一部省略、変更している場合があります。また「~」を「-」と表現する場合があります。

(注)グラフ中の「ppt」とは%ポイントを意味します。

(注)「(大)震災」は特記や詳細表記のない限り、東日本大震災を意味します。

(注)今記事は【ガベージニュース】に掲載した記事に一部加筆・変更をしたものです。