総合指数は下落、油脂と砂糖が上昇(2022年11月分世界食料価格指数動向)

原材料の価格高騰に加え、為替の変動、エネルギーコストや人件費の上昇、需要の拡大などを受け、食料品販売大手や外食チェーン店が続々と価格引き上げを実施する中、食料品の国際価格に対する注目はこれまでにない高まりを示している。その価格変動に関し、概略的ではあるが現状を確認できるのが、国連食料農業機関(FAO、Food and Agriculture Organization)が公式サイト上で調査結果を毎月公開している世界食料価格指数(FFPI:FAO Food Price Index)。今回は2022年12月2日に発表された、現時点で最新版の値となる2022年11月分の値を中心にグラフを作成し、食料価格の世界規模における推移を見ていくことにする。

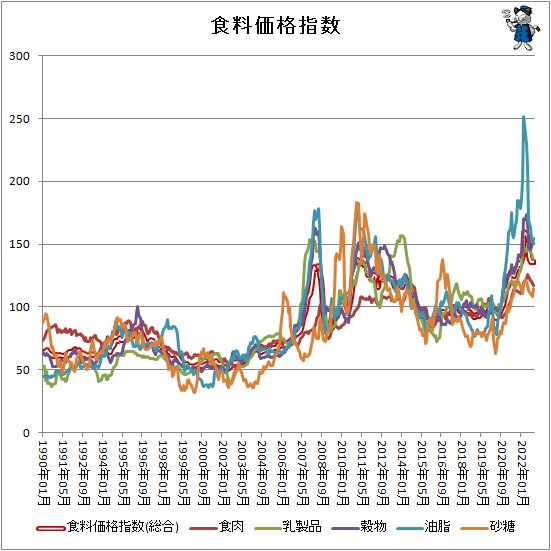

まずは1990年以降の各種値の推移を折れ線グラフにする。前世紀終盤以降の中長期的な食料価格の変移を大まかに、大局的な視点で確認できる。いわゆる「ざっと見」用の図である。

おおよそ2005年位まではさほど大きな動きを示していないが、2005年終盤以降になると少しずつ価格が変化、しかも上昇方向に動き始める。その後直近の数年にわたる金融危機の引き金となる「サブプライムローンショック」(2007年夏以降)が起きるとともに、大きく上向きの流れを見せる。

これらの動きは、主に株式市場の暴落を原因とする。要は投資市場の資金が暴落した株式市場から逃げ、その行く先に商品先物市場が目を付けられた次第。そして市場規模は商品先物市場の方が小さいため、過剰な資金流入とともに全体の価格が底上げされ、それは実商品価格の上昇をも招くこととなる。

その後は「リーマンショック」(2008年9月以降)を起因とする市場の騒乱を経て大きく乱高下を成したあと、高値安定状態に移行。数年にわたり各食品項目とも100前後の領域で小幅な値の動きに終始していたのが分かる。ほんの10年ほど前の水準であった60~80前後と比べ、5割増しから2倍程度の領域。

一方で2020年末あたりからの上昇ぶりが、単なるリバウンドや誤差の領域ではなく、本格的な勢いの動きであることも分かる。当然これは新型コロナウイルス流行で落ちこんでいた経済が、ワクチンの開発・接種の浸透で回復するだろうとの期待によるもの。特に油脂の上昇ぶりが著しく、金融危機時につけた最大値すら超えている。昨今ではロシアによるウクライナへの侵略戦争の影響が上昇度合いに拍車をかける形となっていた。特に油脂の上昇が著しく、グラフ上でも異様に見える。また穀物も異様な高値を示した。もっともその両者はこの数か月で大きな下落を見せているのも確認できる。この数か月でようやく下落も落ち着いた形か。

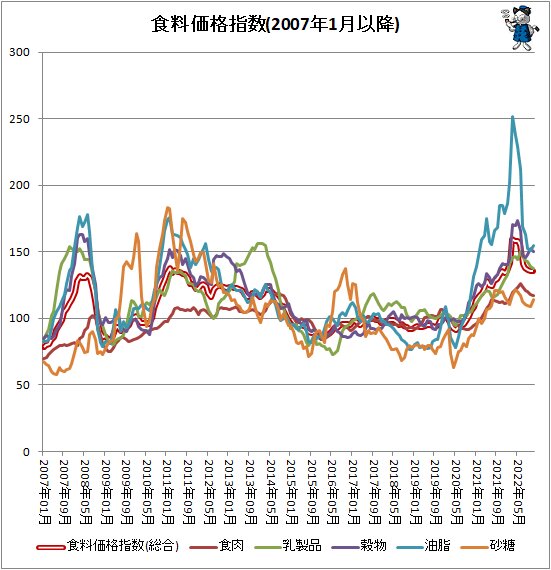

次に示すグラフは、上記グラフの横軸における対象期間を短縮し、記述開始を2007年1月にしたもの。2007年といえば7月・8月から、「サブプライム・ローン」問題がぼっ発し、市場は大変動の動きを示した年。昨今の食料価格に大きな影響を与えた金融危機直前からの食料価格の動向を、より詳しく知ることができるグラフとなっている。

興味深いのは「サブプライム・ローン」問題のぼっ発以前から、食料品価格はやや高値に動き始めていた事実。一般に同問題が知られる前より食料市場は「知っていた」のか、それとも人口増加に伴う消費増加による、中期的な食料需給の変化が市場に反映されていたのか、それともその双方なのか。残念ながらこのデータからのみでは因果関係の判断は不可能。

期間軸を短くしても食肉価格が他の食品と比べてゆるやかな動きではあるが確実に、じわじわと上昇していたことが確認できる。それとともにその食肉以外は2011年前半をピークとしておおよそ下げ基調にあったと見て取れる。そして唯一値を上げていた食肉ですらも、上記にある通り2014年夏以降は下落の動きを示す形となった。何らかの確実な変化が、2014年夏あたりから生じていることを覚えさせる流れではある。

2020年3月以降はすべての指標で下げ基調に転じており、大きなトレンド転換が生じていたことがうかがえる。恐らくは新型コロナウイルス流行による経済の停滞を見た上での反応だろう。しかし2020年6月以降では底打ち反転の動きを示し、急激な上昇ぶりを見せている。経済停滞の底値、そしてワクチン開発・接種による景況感と消費の回復を見越してのものだろう。特に油脂の上昇ぶりが著しい。油ものと甘味は贅沢品の代名詞だが、油脂が先行する形で大きく上昇したのに対し、砂糖はやや出遅れ状態なのは興味深いところではある。もっとも油脂の需要は単純に食品としてのものに限らず、経済の復調で生じる燃料需要の拡大にも影響されるため、加速しての動きとなるのだが。

昨今ではロシアによるウクライナへの侵略戦争が、特に穀物に大きな影響を与えている。当事国のウクライナもロシアもともに、穀物の大手輸出国であるからだ。この数か月で失速しているが、それでもまだ高い水準にあることに違いはない。

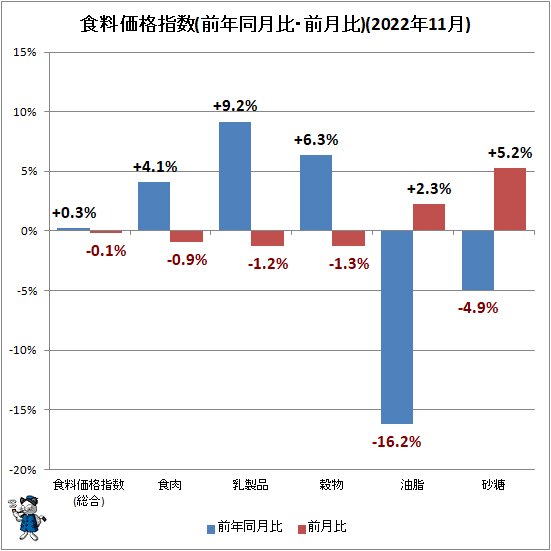

最新、そして直近1年ほどの値の動きを確認するために、各指標の時系列データを抽出し、「前年同月比」と「前月比」を独自に算出。その数字の変移が分かりやすいように棒グラフ化したのが次の図。それぞれの品目ごとに、前年同月比は青、前月比は赤で記している。

総合指数は前月比でマイナス0.1%、前年同月比でプラス0.3%。食料価格はこの一年間ではわずかに上昇し、昨今はわずかに下落の動きをしているようだ。

個別品目の動向を見ると、前月比では油脂と砂糖以外の品目で下落、前年同月比では食肉と乳製品と穀物が上昇。油脂と砂糖は下落していたが昨今では底打ち反転の動きを示しているようにも見える。

ロシアによるウクライナへの侵略戦争で一番気になる品目である穀物についてリリースでは「小麦価格は前月比2.8%のマイナスとなったが、これは黒海穀物イニシアティブへのロシアの再加盟と協定の延長、ロシアからの出荷増などが原因。粗粒穀物も前月から1.0%のマイナス、トウモロコシも1.7%の下落を見せたが、黒海穀物イニシアティブ問題以外に、米国でのミシシッピ川における輸送の改善もトウモロコシ価格の下落につながった。ソルガムの国際価格は11月にトウモロコシの価格と連動して1.2%下落し、大麦の価格は2.5%上昇。お米の価格は11月に2.3%上昇したが、これはアジアのいくつかのサプライヤーの米ドルに対する通貨高と良好な需要に影響されたもの」とある。

日本国内に限れば昨今では原材料費の上昇が、生産各方面に影響しつつある。世界全体の価格動向と併せ、注視をしたい。また新型コロナウイルスの影響で農作業にたずさわる人の確保ができず、生産が滞るリスクも指摘されている。さらに物流でも人手不足の懸念がある。そしてロシアによるウクライナへの侵略戦争は大きな影響を与えているのが実情。これらが価格にどのように反映されるのか、気になるところではある。

上記は今記事のダイジェストニュース動画(筆者作成)。併せてご視聴いただければ幸いである。

■関連記事:

【「低い、高めるべき」が過半数日本の食料自給率はどうあるべきか】

【経産牛1頭あたり搾乳量は年間約8.9トン…乳用牛の飼養戸数など(最新)】

(注)本文中のグラフや図表は特記事項の無い限り、記述されている資料からの引用、または資料を基に筆者が作成したものです。

(注)本文中の写真は特記事項の無い限り、本文で記述されている資料を基に筆者が作成の上で撮影したもの、あるいは筆者が取材で撮影したものです。

(注)記事題名、本文、グラフ中などで使われている数字は、その場において最適と思われる表示となるよう、小数点以下任意の桁を四捨五入した上で表記している場合があります。そのため、表示上の数字の合計値が完全には一致しないことがあります。

(注)グラフの体裁を整える、数字の動きを見やすくするためにグラフの軸の端の値をゼロではないプラスの値にした場合、注意をうながすためにその値を丸などで囲む場合があります。

(注)グラフ中では体裁を整えるために項目などの表記(送り仮名など)を一部省略、変更している場合があります。また「~」を「-」と表現する場合があります。

(注)グラフ中の「ppt」とは%ポイントを意味します。

(注)「(大)震災」は特記や詳細表記の無い限り、東日本大震災を意味します。

(注)今記事は【ガベージニュース】に掲載した記事に一部加筆・変更をしたものです。