食費、趣味費の予算はいくらにすべき?働く人の支出ベストバランス 一人暮らし編

「 一人暮らしをしたいケド、お金がない。」

「 一人暮らしを始めてからお金が貯まらなくなった。むしろ貯金が減っていく。」

こんな悩みをよく聞きます。

実家暮らしの場合は生活にかかるお金を親がやりくりしてくれることが多いですね。そうすると、普通に生活をしていくだけでもお金が出ていくという感覚がよく分からないものです。一人暮らしをする場合は生活費の予算立てをすることが大切です。

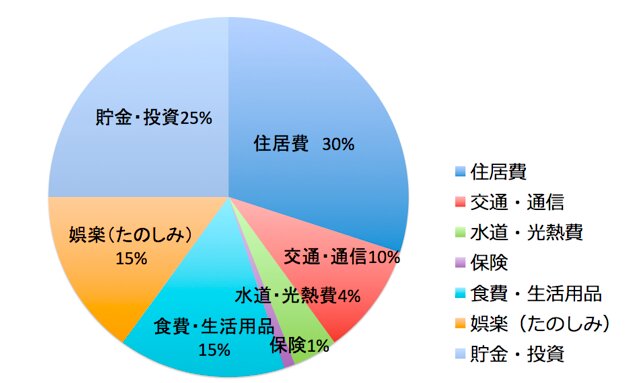

シングル(一人暮らし)の支出のベストバランス

シングル(一人暮らし)の支出のベストバランスの具体例をお伝えします。貯金・投資に25%、娯楽(たのしみ ファッション・美容・交際費・趣味・旅行など)に15%、生活にかかるお金に60%程度とまずは大きなポイントをおさえましょう。

一人暮らしだと実家暮らしのように貯金ができないものです。しかし、貯金がないと病気や失業をした時にお金に困ってしまいます。また、アルバイト・パートタイム、派遣社員、フリーランスの場合は年齢の経過とともに体力が衰え、若い頃ほど稼げなくなる心配もあります。まずは月1万円からでもよいので将来に備えて貯めるようにしましょう。

生活費のなかでは家賃割合に注意しましょう。家賃はどんなに多くても手取り月収の30%までに留めないと生活が苦しくなります。お部屋探しの前に、賃貸サイトで周辺住宅と条件(駅からの距離、築年数、間取り、周辺環境や日照などの条件)を比べて相場を調べることも重要です。

地方に住んでいる場合は自動車が必須アイテムになりますね。自動車維持費の分、家賃の割合を20〜25%など低めに予算立てしましょう。ガソリン代に月1万円程度、自動車保険や税金などもかかりますから自動車維持費には5〜10%程度かかります。自動車を購入する際には燃費にも注目をしましょう。ガソリン代だけではなく、税金、保険などの維持費も比較してコスパのよい自動車を選ぶことが大切です。

シングルの場合、保険は自分の医療を中心に考えて。公的保障の健康保険や自分の貯金に加えて、貯金が少ない人は幅広い病気をカバーする医療保険があると安心です。2000円程度で加入できる都道府県民共済やネット生保の医療保険が安価でおすすめです。

お楽しみの支出は各自が好きなようにバランス配分して大丈夫です。また、譲れない趣味がある場合は食費から外食費を削っておたのしみにまわしても。理想のバランスはあくまでも目安に過ぎません。自分が稼いだお金ですから、貯金や家賃割合など大きなポイントを抑えたらあとはゆるっと自由に使っても大丈夫。将来に備えつつも今も楽しむことも大切です。自分らしい予算配分を立てられるようにしましょう。