<ひき逃げ事故>加害者が逃げたら、被害者への補償はどうなる?

「息子がひき逃げ事故で殺され、犯人も特定されぬ状態です。怒り悲しみをぶつける先もありません。今のままでは親として死ぬに死ねない気持ちです……」

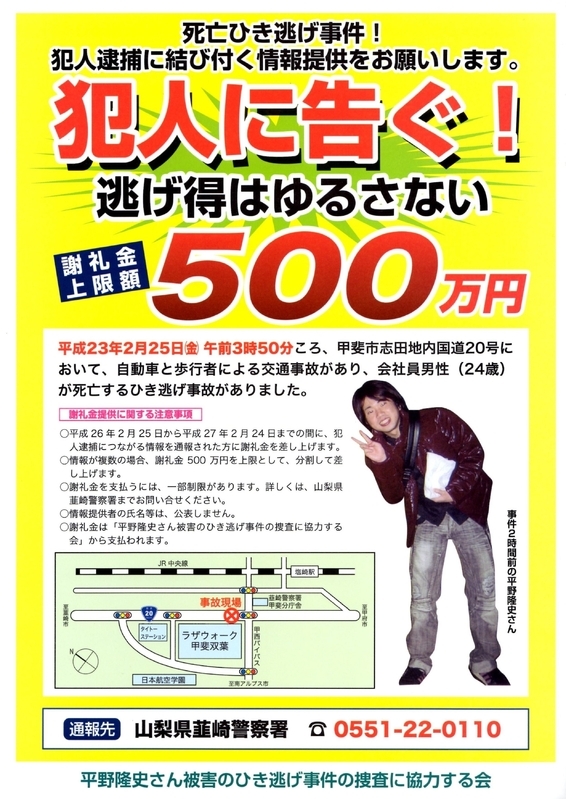

そう語るのは佐賀県に住む平野るり子さんです。

平野さんは24歳の息子さんをひき逃げ事故で亡くされたお母さんです。

事件は、平成23年2月25日、午前3時50分頃、山梨県甲斐市で発生しました。6年半が経過した今も犯人は逮捕されず、ご遺族は懸賞金をかけて目撃者探しをしておられます。

「自動車運転過失致死罪の時効は10年ですが、救護義務違反(ひき逃げ)の時効は7年。あと数か月しかありません。どんなことでも構いません。情報があればと願っています」(平野さん)

秋の全国交通安全運動期間中も、連日のようにひき逃げ事件の報道が飛び込んできます。

●『女子大生軽トラにひき逃げされ重傷 23歳男逮捕 「パニックになり逃げた」 愛知』(9月24日・東海テレビ)

この事故は愛知県豊田市の交差点で発生。原付バイクに乗っていた20歳の女子大学生が軽トラックにひき逃げされ、頭を強く打つなどして重傷だそうです。

●『自転車ひき逃げで男逮捕 滋賀「石ころにぶつかった」と否認』(9月23日・京都新聞)

こちらは、自転車に乗っていた22歳の女性が、76歳の男性が運転する軽乗用車に衝突され、首や肩に軽傷を負ったという事故でした。

ひき逃げ犯の2人に1人は逃げている

<ひき逃げ事件の検挙率は52%! 悪質犯の半数が逃げている>(Yahoo!ニュース)にも書いたように、ひき逃げの中でも死亡事件だけを見ると検挙率は高いのですが、軽傷も含めた全件数で見みると、大きく下がります。

ちなみに、平成26年(2014年)のひき逃げ件数9231件のうち、犯人が検挙されたのは4815件(52%)にとどまっており、ひき逃げ犯の2人に1人は今も逃走中です。

今週報道された2つの事件は、幸い加害者が短時間で逮捕されましたが、ひき逃げ被害に遭い重軽傷を負った人の多くは、加害者に逃げられたまま、深刻な状況に置かれているのが現状です。

また、冒頭の平野さんのケースのように、死亡事故であっても未だに解決されていない事件は少なくありません。

テレビでよく見る、“地を這うようなひき逃げ捜査”は、決して全ての事件で行われているわけではないのです。

ひき逃げ被害者を救済する『政府保障事業』

もし、ひき逃げ事故で加害者が捕まらない場合、被害者の治療費や入院費、休業補償、慰謝料などは、いったいどうすればよいのでしょうか。

ここからは、姿の見えない加害者の『民事的な責任』について考えてみたいと思います。

実は、ひき逃げ被害者が泣き寝入りすることなく、最低限の補償を受けられるよう、国は自賠責保険料の一部を別会計で管理し、被害者のための保障事業を行なっています。

これを「政府保障事業」と言います。

国土交通省のWEBサイトでは、この事業について次のように説明されています。

加害者が特定できない「ひき逃げ事故」や、有効な自賠責保険・共済契約が締結されてない「無保険車」による事故の場合、自賠責保険・共済では被害者の救済は図れません。このため、国土交通省では自賠責保険料(共済掛金)の一部を使った「政府保障事業」により、加害者に代わって被害者の受けた損害を保障しています。

支払い限度額はすべての車に加入が義務付けられている「自賠責保険」と同じで、以下のように決められています。

●傷害120万円

●死亡3000万円

●後遺障害4000万円

請求から支払いまでの流れ等も基本的に同じですが、仮渡金などの制度はなく、支払いまでには自賠責より時間がかかるようです。

「政府保障事業」への請求は、損害保険各社で受けつけていますが、事故発生から3年経過すると時効になるので、被害に遭ったら早めに手続きをするよう気をつけてください。

政府保障の不足分は人身傷害保険でカバー

とはいえ、重傷事故や死亡事故の場合は、政府保障事業の金額だけではとても足りないのが現実です。

その場合は、被害者自身が加入している自動車保険の「人身傷害補償保険」が、政府保障の金額をオーバーした部分について、実際の損害額を補償してくれます。仮に被害者側に過失があっても、その割合に関係なく支払われます。

「人身傷害補償保険」は自動車保険の商品ですが、家族が自転車乗車中や歩行中の事故も対象になるので、お子さんがいる家庭にとってははずせません。

また、「搭乗者傷害保険」や「無保険車傷害保険」(死亡・重度後遺障害のみが対象)も対象となります。

「ひき逃げ」という最悪の事態も想定して保険加入を

自動車保険を契約するときには、「もし家族がひき逃げに遭ったら……」という最悪の被害も想定したうえで、保険会社に内容を確認し、十分な保険金額で契約しておくことをお勧めします。

マイカーを所有していない人は、そもそも自動車保険をかけることができないわけですが、その場合は交通傷害保険や一般的な傷害保険、生命保険など、各種保険で備えておく必要があるでしょう。

交通事故の被害者は加害者を選ぶことができません。

歩行者も自転車も、そしてドライバーも、「ひき逃げ」という犯罪に遭遇したときのことを想定し、万一に備えておくことが大切です。

もし、周囲にひき逃げ事件の被害者、遺族がおられたら、どんな些細なことでも情報収集にご協力いただければと思います。