今月の住宅ローン金利情報(2020年1月)変動金利の最低金利が低下!

2020年1月の住宅ローンの金利情報です。今月から「ワンポイント情報」はなくし、金利情報のみのコラムとさせていただきます。新規で借りる人も借り換えを検討している人も、住宅ローン金利の動きはこまめにチェックしましょう。

*住宅ローンの金利は一般団体信用生命保険(死亡・高度障害時)の保障コスト込みの表示で統一しています。

■2020年1月の住宅ローン金利の傾向

今月の住宅ローン金利は、変動金利はほぼ変わらずでしたが、10年固定(固定金利期間選択型の期間10年)や全期間固定は全体的に金利がアップしました。

変動金利は、「短期プライムレート」(銀行が優良企業に1年以下の短期で貸し出す際の最優遇金利)に連動しますが、これは金融政策の一環として日銀が間接的にコントロールしており、10年間ほぼ変動していません。

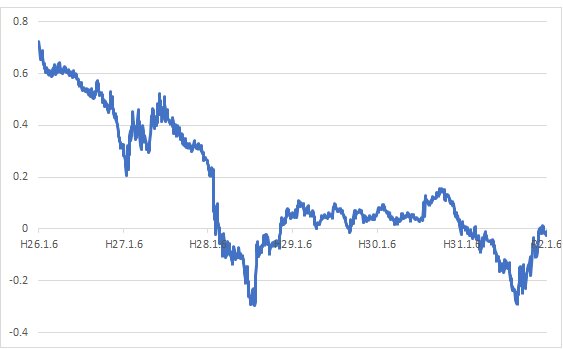

10年固定(固定金利期間選択型の期間10年)や全期間固定の金利が上昇したのは、10年物国債の金利上昇を受けてのことです。

図 10年国債の金利推移

(財務省データより)

変動金利はほぼ変わらず、と述べましたが、実際には動きがありました。2019年7月に住宅ローンを取り扱い始めたジャパンネット銀行が、登場以来、単独で最低金利をキープしてきたのですが、住信SBIネット銀行が同じ金利を打ち出してきたのです。しかし、ジャパンネット銀行も同じタイミングで金利を下げたことで、最低金利は変わらずジャパンネット銀行のままとなりました。

■新規で借りるときの住宅ローンの金利

2020年1月の住宅ローン金利は、前述のように、変動金利では全体的に動きがなかったものの、最低金利の競争が勃発。住信SBIネット銀行が金利を下げ、ジャパンネット銀行と並ぼうとしたものと思われますが、ジャパンネット銀行が半年ぶりに金利を下げたことで、逃げ切った形です。

現在、新規で住宅ローンを借りる場合は、変動金利の利用が多いことから、今後も最低金利競争が起きる可能性があります。しばらく目が離せません。

<変動金利>

・ジャパンネット銀行「住宅ローン」0.399%

・住信SBIネット銀行「ネット専用全疾病保障付住宅ローン<通期引下げプラン>」0.415%

・SBIマネープラザ「ミスター住宅ローンREAL<通期引下げプラン>」0.415%

10年固定では、10年もの国債の金利がアップしたことで、先月に続き、多くの商品の金利がアップしました。

<10年固定>

・じぶん銀行「住宅ローン当初期間引下げプラン」0.57%

・ソニー銀行「固定セレクト住宅ローン(自己資金10%以上)」0.57%

・ジャパンネット銀行「住宅ローン」0.62%

全期間固定では、やはりフラット35が強いようです。物件が条件をクリアすれば優遇【フラット35S(Aプラン、Bプラン)】が適用され、金利が下がるメリットがあるためです。「保証型」では独自に低い金利の商品を打ち出す金融機関もあります。

<全期間固定>(自己資金20%以上)

・住信SBIネット銀行「フラット35S(保証型)【自己資金20%以上】」0.86%(Aプランは10年、Bプランは5年経過後は1.11%)

・ARUHI「ARUHIスーパーフラット8S【自己資金20%以上】」0.92%(Aプランは10年、Bプランは5年経過後は1.27%)

<全期間固定>(自己資金10%以上)

・住信SBIネット銀行「フラット35S(保証型)【自己資金10%以上】」0.94%(Aプランは10年、Bプランは5年経過後は1.19%)

・ARUHI「ARUHIスーパーフラット9S【自己資金10%以上】」0.96%(Aプランは10年、Bプランは5年経過後は1.21%)

・住信SBIネット銀行「フラット35S(買取型)【自己資金10%以上】」1.02%(Aプランは10年、Bプランは5年経過後は1.27%)

【参照】フラット35の金利表示に注意

■借り換えるときの住宅ローンの金利

借り換えをする場合の住宅ローンの金利は、新規同様、変動金利は最低金利のみの変化でした。こちらも最低金利を見ておきましょう。

<変動金利>

・ジャパンネット銀行「住宅ローン(借り換え)」0.399%

・住信SBIネット銀行「ネット専用全疾病保障付住宅ローン(借り換え)<通期引下げプラン>」0.415%

・SBIマネープラザ「ミスター住宅ローンREAL(借り換え)<通期引下げプラン>」0.415%

借り換えで利用できる10年固定では、やはり多くの商品の金利がアップしました。

<10年固定>

・じぶん銀行「住宅ローン当初期間引下げプラン」(借り換え)0.57%

・ソニー銀行「固定セレクト住宅ローン(借り換え)」0.62%

・ジャパンネット銀行「住宅ローン(借り換え)」0.62%

借り換えの際に利用する全期間固定では、「残存期間」によっても異なりますが、次のような商品の金利が低めです。フラット35も借り換えができる商品があり、それも含めて比較しています。

<全期間固定>

・三井住友銀行「ネットdeホーム(借換コース)」(15年超~25年)1.07%

・新生銀行「パワースマート住宅ローン(借り換え)」(20年超~25年)1.1%

・みずほ銀行「みずほネット借り換え住宅ローン(全期間固定プラン)」(15年超~20年)1.11%

・みずほ銀行「みずほネット借り換え住宅ローン(全期間固定プラン)」(25年超~30年)1.16%

■実際に比較する際は「総返済額」で!

今月の住宅ローン金利を見てきましたが、ご紹介したのはあくまで金利面のみです。金利が低く見えても有利な住宅ローンとは限らない場合があります。また、フラット35Sは一定期間の金利優遇ですので、5年または10年後に金利が上がることも押さえておきましょう。

そのため、実際に比較する際には、返済額だけでなく、保証料や事務手数料、団信のコストなども含めて検討する必要があります。借り換えの場合は借り換えコストも含めて借り換えのメリットをチェックしましょう。

新規で借りる場合も、借り換えの場合も、トータルでより有利な商品を選ぶようにしましょう。手間を惜しまずにシミュレーターでしっかり試算するか、あるいは信頼できるコンサルタントに相談されることをお勧めします。

【関連コラム】

今月の住宅ローン金利情報(2019年12月) ボーナスで繰上返済する?

今月の住宅ローン金利情報(2019年11月)住宅ローンは「支払総額」で比較を

今月の住宅ローン金利情報(2019年10月)フラット35がちょっぴり制度改正

今月の住宅ローン金利情報(2019年9月)フラット35の金利表示に注意

【参照】

FPラウンジ 住宅ローン金利情報

カカクコム 住宅ローン金利情報