43兆円の防衛費、結局どう決着したのか。2023年度からの5年間の防衛政策を占う

12月16日に、いわゆる「防衛3文書」が閣議決定された。防衛費のために増税するという議論も巻き起こり、決定の土壇場になって、急に注目を集めた形となった。

何かと、「43兆円」とか「防衛費の対GDP比2%」とか、「1兆円強の増税」という点に話題が集中していた感がある。しかし、今後のわが国の安全保障をどうしてゆくかという重要な決定が、ここでなされた。

43兆円の防衛費を費やして、どのように国民の生命と財産を守るのか。そして、その財源の一部として1兆円強の増税を2027年度以降行うことで、どんな防衛装備品を整えようとしているのか。

「防衛3文書」

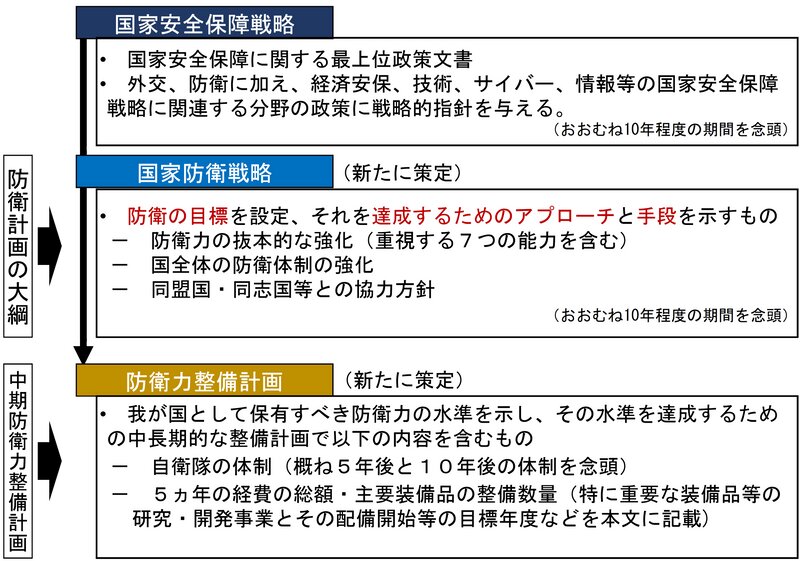

まず、そもそもとして、今回の防衛論議の末、何が決まったのか。それは、「防衛3文書」と呼ばれる、「国家安全保障戦略」と「国家防衛戦略」と「防衛力整備計画」の内容が決まったということである。

これらは、それぞれどのような役割があるのか、防衛省の資料には次のように概略が説明されている。

元々、わが国では、この3文書には役割がそれぞれに与えられていて、最も大局的に指針を示すものと位置付けられているのは、「国家安全保障戦略」である。戦後の安全保障政策の大転換と言われる、「反撃能力」の保有を明記したのは、この「国家安全保障戦略」である。

「国家安全保障戦略」を防衛の部分だけブレイクダウンして、その目標を設定して、達成するためのアプローチと手段を大まかに示すのが、「国家防衛戦略」である。これらは、今後約10年間を見通しての戦略である。

「国家安全保障戦略」は、2013年12月に閣議決定されたものがあったが、国際情勢が大きく変化したことから、1年前倒しで改定することとなった。だから、防衛論議がこの年末に行われたといってよい。「国家防衛戦略」は、それ以前は「防衛計画の大綱」と呼ばれていたが、この度名前も改めて新たに策定した。

そして、「国家防衛戦略」に関連して、具体的に防衛力を今後5年間でどう整えるのかについて、5年間の経費の総額と主要装備品の数量を示すのが、「防衛力整備計画」である。

「43兆円」と言っていたのは、まさに「防衛力整備計画」で示された2023年度からの5年間の計画における総額だったのだ。

「防衛力整備計画」は、それ以前は「中期防衛力整備計画(中期防)」と呼ばれており、2018年12月に閣議決定され、2019年度から2023年度までの5年間の計画だった。だから、この中期防は、来年度まで有効だった。しかし、前述のように1年前倒しで計画を改定することとなったため、この年末に5年間の総額と、その財源確保について議論することとなったのである。

2019年度からの中期防では、5年間の総額は27兆4700億円だった。それが、43兆円規模となったことで、総額は1.57倍に大きく増やすこととなった。

しかし、その増額を裏付ける財源がないと、実効性が担保されない。そこで、岸田文雄首相は、12月8日に、2027年度以降その財源が約4兆円不足するが、そのうち、4分の3に当たる3兆円強は歳出改革や決算剰余金などで賄うこととするが、残る4分の1の1兆円強を増税で賄うことを、12月8日に岸田文雄首相が表明した。

完全決着していない防衛増税は今後どうなる

そこからが、増税をめぐって議論が白熱したのは、拙稿「防衛費を43兆円にするために、1兆円の増税が嫌なら、42兆円にすればよい話。現中期防は来年度まで有効」で記したとおりである。

最終的には、この税制措置は、12月16日に取りまとめられた与党税制改正大綱12月23日に閣議決定された「令和5年度税制改正の大綱」(PDFファイル)で、次のように記された。(以下、一部12月23日に修正)

Ⅱ 防衛力強化に係る財源確保のための税制措置(抄)

我が国の防衛力の抜本的な強化を行うに当たり、歳出・歳入両面から安定的な財源を確保する。税制部分については、令和9年度に向けて複数年かけて段階的に実施することとし、令和9年度において、1兆円強を確保する。具体的には、法人税、所得税及びたばこ税について、以下の措置を講ずる。

① 法人税

法人税額に対し、税率4~4.5%の新たな付加税を課す。中小法人に配慮する観点から、課税標準となる法人税額から500万円を控除することとする。

② 所得税

所得税額に対し、当分の間、税率1%の新たな付加税を課す。現下の家計を取り巻く状況に配慮し、復興特別所得税の税率を1%引き下げるとともに、課税期間を延長する。延長期間は、復興事業の着実な実施に影響を与えないよう、復興財源の総額を確実に確保するために必要な長さとする。(中略)

③ たばこ税

3円/1本相当の引き上げを、国産葉たばこ農家への影響に十分配慮しつつ、予見可能性を確保した上で、段階的に実施する。

以上の措置の施行時期は、令和6年以降の適切な時期とする。

上記の部分は、12月16日に決定した与党税制改正大綱にも盛り込まれた。ただ、与党税制改正大綱のうち、税制改正の具体的内容が記されて、来年度予算政府案が閣議決定されるのに合わせて閣議決定される部分を「本編」と呼ぶなら、上記の部分は「本編」の前にある「前編」にあたる「第一部」に記されている。「本編」たる「第二部」や「後編」にあたる「第三部(検討事項)」ではない。

上記の防衛財源の部分は、与党税制改正大綱で「本編」に当たる「第二部」に記されなかった。にもかかわらず、珍しいことに、なんと政府税制改正大綱の末尾に、上記の部分が閣議決定される形で入ったのである。

とはいえ、上記をよく読むと、3つの税について、それぞれどのように税率を変えたりして税収を防衛費に回すかについては、事細かく記されているが、肝心の施行時期については、「令和6年以降の適切な時期」としか書いていない。

つまり、防衛財源としてどの税を増税するかにはコミットしていても、施行時期については、与党ではまだコミットしていないと解することができる。ここが、今後の議論の焦点の一つとなろう。

他方、閣議決定している前掲の「防衛力整備計画」には、次のように記されている。

2027年度以降、防衛力を安定的に維持するための財源、及び、2023年度から2027年度までの本計画を賄う財源の確保については、歳出改革、決算剰余金の活用、税外収入を活用した防衛力強化資金の創設、税制措置等、歳出・歳入両面において所要の措置を講ずることとする。

「税制措置」と明記された上で閣議決定されているのである。だから、防衛経費を総額で43兆円使いたいなら、「税制措置」を講じる、とコミットしている。だから、残る焦点は施行時期といえよう。

施行時期を定める法改正は、最も早い可能性としては2023年秋の臨時国会である(ただし、2024年から増税することを意味するわけではない点に注意。2023年秋の臨時国会で2025年から段階的に増税するという法改正もあり得る)。それに間に合わせるには、通常では税制改正論議をしない夏場に議論をして決着をつける必要がある。いつ議論を仕掛けるかは、まさに岸田内閣の判断にかかっている。

【この記事は、Yahoo!ニュース個人のテーマ支援記事です。オーサーが発案した企画について、編集部が一定の基準に基づく審査の上、オーサーが執筆したものです。この活動は個人の発信者をサポート・応援する目的で行っています。】