年金支給68歳開始提案のワケと深いイミ

年金の支給開始年齢を65歳から68歳に引き上げる案が、にわかに話題となっている。そのきっかけとなったのは、4月11日に開催された財政制度等審議会財政制度分科会での議論である。

その会合での配付資料には、「『人生100年時代』の年金受給の在り方と支給開始年齢の引上げ」と題して、次のように論点提起している。

今後、いわゆる「人生100年時代」を迎えていく中、

・マクロ経済スライドが、これまではデフレ下で十分に機能を発揮してこなかった結果、年金財政を維持するための給付調整の影響が後世代(将来世代)に偏ってきていること

・平均寿命は伸び、働く意欲のある高齢者が増加するとともに、実際にその就業率も上昇していること

・支給開始年齢の引上げは高齢就労を促進する側面があること

・高齢就労が促進され、保険料収入が増えれば、将来の年金給付水準の維持・向上にもつながること

を踏まえれば、後世代の給付水準の確保や高齢就労の促進、年金制度の維持・充実といった観点から、支給開始年齢の引上げを検討していくべきではないか。

そして、引き上げる支給開始年齢は、68歳と例示している(あくまでも例示である)。今の仕組みでは、支給開始年齢は65歳(厳密にいえば、厚生年金は男性が2025年から、女性は2030年から)である。

支給開始年齢引上げ提案のあらぬ誤解

こういう形で、年金支給開始年齢の引上げが唐突に提案されると、65歳からもらえるはずの年金が68歳からしかもらえなくなるから、生涯で受け取れる年金総額が減らされる、と思うかもしれない。また、68歳からしか年金がもらえないから、67歳までは働いて稼いでしのがなければならないのか、と思うかもしれない。

これらはあらぬ誤解である。

今回の提案は、生涯で受け取れる年金総額を減らすためにしたわけではないし、67歳まで働いて稼ぐことを強要するものでもない。

その理由と、提案の真意を解いてみよう。

まず、支給開始年齢を68歳に引き上げても、生涯で受け取れる年金総額を減らす意図はないことを示そう。

そもそも、今の仕組みで、支給開始年齢は65歳だが、60~70歳の間で受け取り始める年齢を自由に選ぶことができる。受け取り始める年齢のことを、受給開始年齢という。受給開始年齢と支給開始年齢は、わが国の公的年金制度では意味が異なる語句である。支給開始年齢とは、標準的な受給開始年齢といってよい。

だから、今の仕組みでは、標準的に65歳から公的年金を受給し始め、平均余命まで生きるものとして、生涯でいくら年金が受け取れるかを指標として示している。その指標とは、例えば所得代替率(年金保険料を40年間欠かさず納めた人にとって、受け取り始めるときの年金額が、その時点の現役世代の所得に対してどの程度の割合かを示すもの)である。

しかも、今の仕組みでは、標準的に65歳から公的年金を受給し始めるものの、60~64歳から年金を受給(繰上げ受給)しても、66~70歳から年金を受給(繰下げ受給)しても、どの年齢を選択しても平均余命までに受け取る年金給付の総額は変わらないように設定されている。この仕組みが、一般にはあまり認知されていないようである。

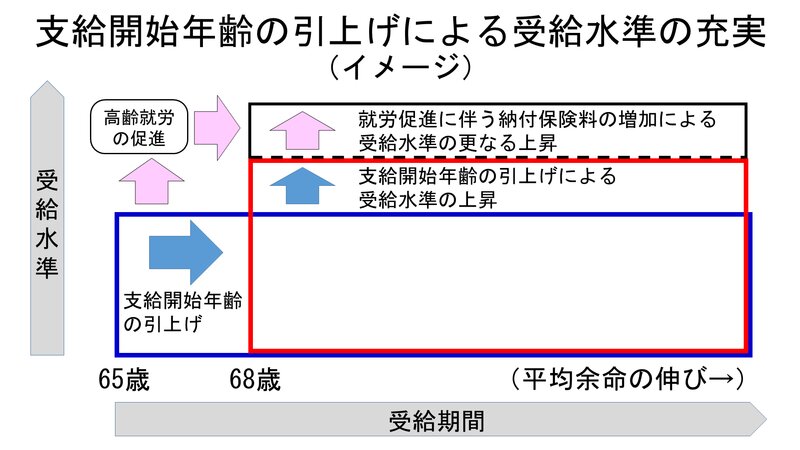

念を押すと、65歳から年金をもらい始めても、68歳から年金をもらい始めても、平均余命までに受け取る年金給付の総額は変わらない。イメージで言うと、図のようになる。

図は、横軸に65歳からの受給期間、縦軸に年金の給付金額(受給水準)をとっている。単純化していえば、年間の給付金額に受給期間を掛け算すれば生涯で受け取れる年金総額となる。つまり、図で言えば、65歳からもらい始めれば青い長方形の面積が、生涯で受け取れる年金総額となる。同様に、68歳からもらい始めれば赤い長方形の面積が、そのときの生涯で受け取れる年金総額となる。

「平均余命までに受け取る年金給付の総額は変わらない」ということは、青い長方形と赤い長方形の面積は同じということである。ただし、68歳からもらい始めたときより、65歳からもらい始めた方が年間にもらえる給付額は少なくなることには注意が必要だ。

さて、支給開始年齢を68歳に引き上げたらどうなるか。

支給開始年齢を68歳に引き上げても、65歳から年金を受給(繰上げ受給)することはできる。すると、どの年齢を選択しても平均余命までに受け取る年金給付の総額は変わらない以上、65歳から年金を受け取り始めても(期待値の意味で)年金受給総額が不利になることはない。青い長方形と赤い長方形の面積は同じであることを思い出してほしい。

だから、支給開始年齢を68歳に引き上げることに、生涯で受け取れる年金総額を減らす意図はないのである。

加えて、支給開始年齢を68歳に引き上げても、67歳まで働いて稼ぐことを強要するものでもない。なぜなら、支給開始年齢を68歳に引き上げても、65歳で引退して65歳から年金をもらい始めることはできるし、(期待値の意味で)年金受給総額が不利になることはない。そのため、支給開始年齢を68歳に引き上げることで(期待値の意味で)追加的に貯金を若いうちにしなければならないということはない。

このように、支給開始年齢を68歳に引き上げると、生涯で受け取れる年金総額が減るとか、67歳まで働いて稼ぐことを強要されるとかというのは、あらぬ誤解である。

支給開始年齢引上げ提案のワケと深いイミ

これらが誤解と言うならば、なぜ支給開始年齢を引き上げる提案を今言い出すのか。

結論から言うと、それは5年に1度の「年金の財政検証」が、来年2019年に控えているからである。今言わないと、これに合わせた改革策として間に合わないからである。

2019年の「年金の財政検証」では、将来の所得代替率が50%を割らないようにできるか否かが1つの焦点となる。専門家の議論では、そもそも所得代替率(年金保険料を40年間欠かさず納めた人にとって、受け取り始めるときの年金額が、その時点の現役世代の所得に対してどの程度の割合かを示すもの)という尺度に問題があるという議論はあるが、ひとまず今の法律の規定に従えば、これが焦点である。

実は、2019年の「年金の財政検証」では、試算結果によっては将来の所得代替率が50%を割る可能性があるのだ。もちろん、50%を割ったからといって、直ちに日本の年金財政が破綻することはない。今の法律では、50%を割りそうなら、年金制度の抜本的な改革をすることが、政府に求められる。

特に、将来の所得代替率が50%を割る要因となるのが、基礎年金(国民年金)におけるマクロ経済スライドである。基礎年金でマクロ経済スライドを発動することによって、所得代替率が将来大幅に低下するために、基礎年金に加えて厚生年金(報酬比例部分)の合計の給付額でみた所得代替率が50%を割る可能性が出てくる。

マクロ経済スライドの仕組みや、基礎年金におけるマクロ経済スライドによって所得代替率が低下することについては、拙稿「年金『世代間の公平』をめぐる与野党の攻防 『マクロ経済スライド』の効用と弱点」で詳述したので、そちらに譲りたい。

基礎年金におけるマクロ経済スライドによって所得代替率が低下するなら、基礎年金でマクロ経済スライドを発動するのをやめればよい、と考えるかもしれないが、それはできないしよくない。

なぜなら、マクロ経済スライドをかけないと、年金における受益と負担の世代間格差が拡大するからである。世代間格差是正のためには、マクロ経済スライドは不可欠だ。しかし、それが皮肉なことに、将来世代(2050年代以降に給付を受ける世代)の年金給付において、所得代替率が50%を割りそうな程下げてしまう。これは、2005~2018年までの間にマクロ経済スライドを2015年に1度しか発動できず、今年金を受けている世代の給付がその分手厚くなってしまったせいなのだ。

そこを責めても、将来世代の所得代替率が50%を割るという問題の根本を解決することはできない。マクロ経済スライドはしっかり発動しつつ、将来世代の所得代替率を高めるにはどう改革すればよいか。

そこで出てきたのが、「支給開始年齢の引上げ」である。

前述のように、所得代替率は支給開始年齢から給付を受け始めた人を基準に計算される。だから、上の図にあるように、支給開始年齢を引き上げることで年間の給付額が増える効果が重要で、それにより所得代替率を上げることができる。加えて、上の図にあるように、自発的な選択で、就労期間を67歳まで伸ばすことができれば、それで得た所得で67歳まで年金保険料を払い続けてもらって、さらに受給水準を上げることができ、所得代替率を上げることができ、50%を割らないようにできる。

デンマークやオランダやイタリアなどでは、長寿化によって平均余命が伸びたことを理由に、支給開始年齢の引上げを国民に問い、実現している。日本では、「平均余命が伸びたから支給開始年齢の引上げを」と言っても説得的でないなら、上記のような背景を踏まえつつ、支給開始年齢について国民的な議論を喚起することが必要だ。

年金給付の財源に、打ち出の小槌はない。楽観的な成長頼みや年金積立金の過度に高い利回りによって、年金給付の抜本的な改善を中長期的に行うことはできない。

人口が減少してゆく中で、健康寿命を延ばして高齢者の就労環境を整えて、合わせて支給開始年齢を引き上げることで、老後の生活を公的年金で支えられる部分を大きくすることが重要である(もちろん、個人年金や企業年金など私的年金も老後の生活の支えとすることは欠かせない)。

【政策会議日記17】年金支給68歳開始提案のワケと深いイミ(財政制度等審議会)