経済成長率低下は、基礎的財政収支にこう影響した:内閣府中長期試算の含意

1月23日に開催された経済財政諮問会議で、内閣府は「中長期の経済財政に関する試算」の最新版(PDFファイル)を公表した。この試算は、2020年代の経済財政政策の運営の指針を決める上で重要な基礎資料となる。前回の2017年7月の試算と比べて、国と地方の基礎的財政収支(プライマリーバランス)の赤字が拡大した結果が示された。

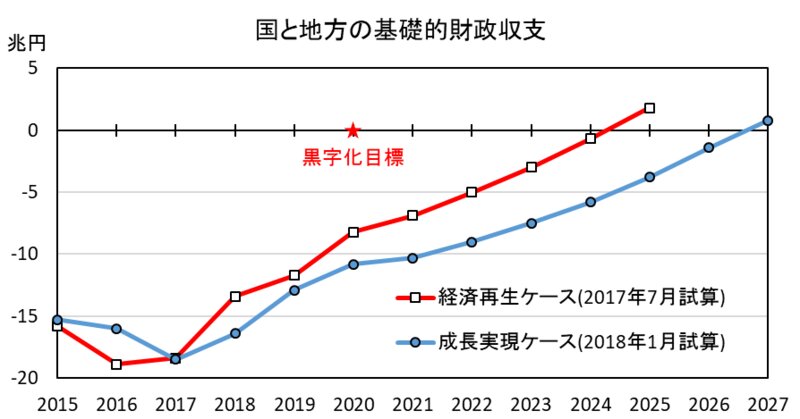

国と地方を合わせた基礎的財政収支を、2017年7月での経済再生ケース(赤線)と、今回2018年1月の成長実現ケース(青線)とで比較すると、図1のようになる。

2019年度以降に追加の改革を行わない前提で基礎的財政収支が黒字化するのは、2017年7月試算では2025年度だったが、今回の2018年1月試算では2027年度に2年後倒しとなった。2020年度前半に、赤線の2017年7月試算と比べて、青線の2018年1月試算は3~5兆円ほど赤字が拡大している。

基礎的財政収支の赤字は、なぜ拡大したのか。

まず想像するのは、消費増税の使途変更である。

安倍晋三首相が2017年9月25日の記者会見で、衆議院総選挙を前に、消費税率を10%に引き上げる際に借金返済に充てる予定だった財源を子育て支援や教育無償化など歳出拡大に振り向ける使途変更を表明した。衆議院総選挙の結果を受けて、12月8日に「新しい経済政策パッケージ」としてその内容を閣議決定した。子育て支援や教育無償化などに振り向ける歳出拡大は約1.7兆円とするとした。

この約1.7兆円の歳出増は、財政収支赤字の拡大要因となる。2017年7月試算では織り込まれていなかったから、その影響を反映すれば、図1のような赤字が拡大する試算結果となる。

しかし、前述のように、赤字の拡大幅は2020年代前半で3~5兆円ほどだから、消費増税の使途変更に伴う歳出増だけでは説明がつかない。

次に考えられる赤字拡大要因は、経済成長率の下方修正による税の自然増収の減少である。

経済成長率が高ければ、増税をしなくても税収が増える。それを税の自然増収という。試算における経済成長率を低めに見込むと、それだけ税の自然増収は少なくなる。この自然増収の減少は、財政収支赤字の拡大要因となる。

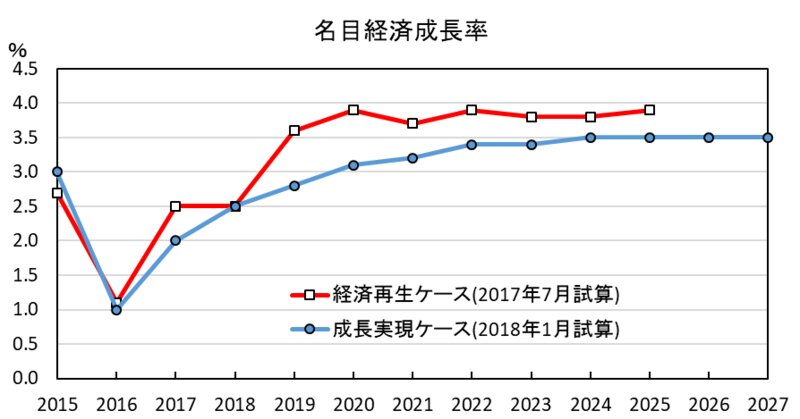

2017年7月試算までは、「アベノミクス」が成果を上げて生産性向上が実現すれば、名目成長率が2020年代前半には4%弱になるという見込みを基に「経済再生ケース」というシナリオで試算していた。それが、図2の赤線である。ちなみに、この名目成長率は、外生的に仮定した値ではなく、(全要素)生産性上昇率を外生的に仮定しつつもマクロ計量モデルに基づいて推計して導出された値である。

ただ、この赤線の「経済再生ケース」は、この10年来実現したことのないような水準で、非現実的に高いという批判もあった。そうしたこともあって、今回の2018年1月試算では、(全要素)生産性上昇率をより低めに想定して名目成長率を推計し、2020年代前半で3%台半ばとなる「成長実現ケース」というシナリオで試算結果を出した。それが、図2の青線である。2017年7月試算の「経済再生ケース」よりも成長率が0.5%pt前後低いから、税の自然増収はより少ないと見込まれ、基礎的財政収支の赤字を拡大させる要因となったと考えられる。

基礎的財政収支の赤字拡大要因

では、消費増税の使途変更による歳出増と、成長率の下方修正に伴う税収減のどちらが、より大きく赤字拡大の要因となったか。

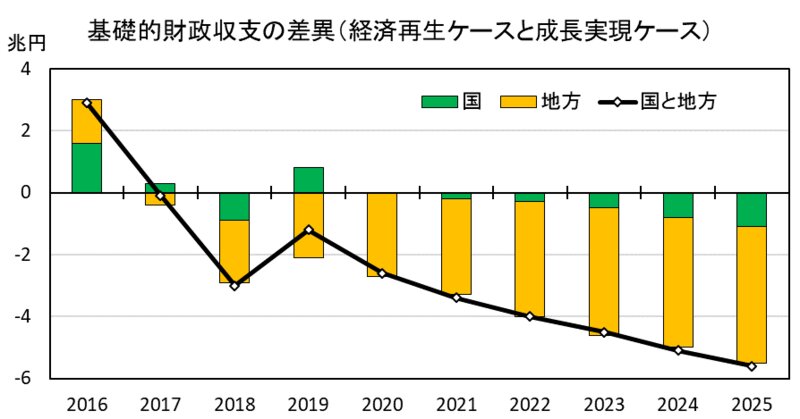

まず、図1でみた国と地方の基礎的財政収支の赤字拡大のうち、国の赤字拡大と地方の赤字拡大がどれだけだったか。内閣府の試算結果に基づき示すと、図3のようになる。

図3は、2017年7月試算の「経済再生ケース」における国の基礎的財政収支赤字と2018年1月試算の「成長実現ケース」のそれとの差額を緑の棒グラフで、地方の基礎的財政収支について同様に比較した差額を橙の棒グラフで表し、両者の合計を折れ線グラフで表している。図3をみると、全体で2020年代前半に3~5兆円ほど赤字が拡大し、そのうち国の収支悪化より地方の収支悪化の方が要因として大きいことがわかる。

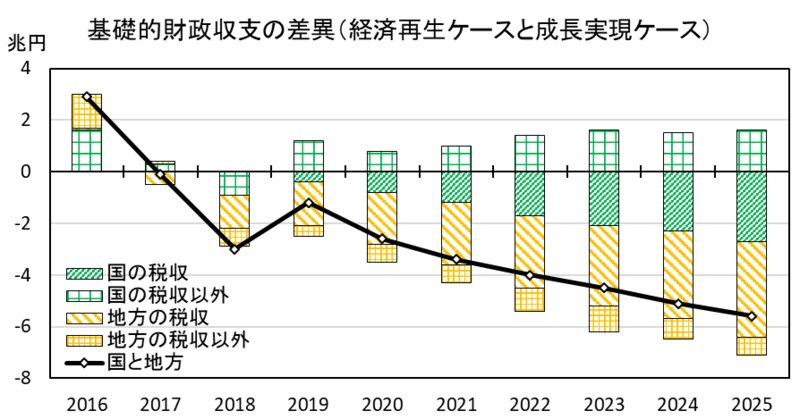

次に、国と地方の収支悪化(赤字拡大)要因を、それぞれ、税収とそれ以外に分けて分析しよう。国の赤字拡大は、(一般会計の)税収減によるものかそれ以外によるものかに分解することができる。本来は、赤字拡大を収入減と支出増に分解するのが自然である。しかし、内閣府の中長期試算では、そのように分解するに足るデータが公表されていない。そのため、税収減と税収以外の収入減と支出増(基礎的財政収支対象経費の増加)の3つの要因のうち、税収減とそれ以外(税収以外の収入減と支出増の合計)とに要因分解することとした。

国と地方の基礎的財政収支の赤字拡大要因を、国の税収と国の税収以外、地方の税収と地方の税収以外の4つに要因分解して示したのが、図4である。図4の折れ線グラフは、これら4つの要因の合計となり、図3の折れ線グラフと同じ値である。

図4が示唆する結論は、国と地方の基礎的財政収支の赤字拡大は、税の自然増収の減少によるところが大きい、ということである。国の税収減(緑の斜線部がマイナスとなっている)と地方の税収減(橙の斜線部がマイナスとなっている)を合わせると、折れ線グラフの点を下回るほど大きくマイナスとなっている。

税収以外の部分をみると、特に国の税収以外はプラス(収支改善要因)となっている。これは、単純化すると、「経済再生ケース(2017年7月試算)」より「成長実現ケース(2018年1月試算)」の方が国の歳出が少ないとの試算結果となっていることを意味する。では、「成長実現ケース(2018年1月試算)」において、追加の歳出削減策を織り込んだのかというとそうではない。むしろ、前述した消費増税の使途変更に伴う歳出拡大が反映されているのにもかかわらず、歳出が少ない試算結果になったというべきである。2018年度予算案の影響を反映しつつも、経済成長率の下方修正によって、「経済再生ケース(2017年7月試算)」で見込んでいたほど歳出は増えない、という試算結果であると考えられる。

内閣府の中長期試算では、追加の改革効果は織り込まないので、歳出が名目成長率に連動して機械的に増える(歳出の対GDP比があまり変化しない)性質が試算結果に現れる。名目成長率が下がれば歳出額も伸びない。図4にもそうした性質が現れたものと考えられる。

今回の中長期試算で、基礎的財政収支の赤字は拡大した。その赤字拡大は、経済成長率を下方修正したことによって国と地方の税の自然増収が減るという要因が大きいことが分かった。消費増税の使途変更による歳出増を織り込んでいるにもかかわらずである。

今後は、消費税率を10%超にせずに基礎的財政収支黒字化を実現する歳出抑制策をどう立てるかが焦点となる。今回、経済成長率の想定がより現実的になり、「捕らぬ狸の皮算用」のような税の自然増収の過大推計は剥がせたのだから、どれだけ歳出抑制すれば、いつ黒字化が達成するかが問われる。

基礎的財政収支黒字化は、目標指標として堅持すると、12月8日の「新しい経済政策パッケージ」で閣議決定された。だから、基礎的財政収支黒字化目標をやめることはもはやできない。この中長期試算を基に、今夏にも取りまとめられる「経済財政運営と改革の基本方針(骨太方針)2018」において、基礎的財政収支黒字化の達成時期と、その裏付けとなる具体的かつ実効性の高い計画を示すことになる。