国民年金支払い維持へ厚生年金からの資金流用は「ダメ。絶対!」影響は若者に

老後生活の要と言える「国民年金」の支給額抑制を予定より早く止める検討に入ると報道されました。日本の年金制度は厚生労働省の管轄です。将来的な財政の均衡を考慮して、過剰支払いを是正してきたのですが、今後の調整分は制度の異なる厚生年金保険料と税金で負担する可能性はあります。どのような懸念があるのでしょうか。

支給を減額する効果のあるマクロ経済スライド

公的年金の収支は、納付する保険料と税金のセットで支払う仕組みとなっています。

しかし、長期的な人口減少により保険料収入が不足し、税負担が増えれば、年金制度そのものの持続可能性が維持できません。そのため、収支を徐々に改善するための制度としてマクロ経済スライドと呼ばれる仕組みが導入されています。

マクロ経済スライドは、昨今の経済状況に合わせて説明すると、物価上昇局面や賃金上昇局面にあっても、年金の支給額を増やさないことで、支払額は増やさず、支給率を徐々に引き下げます。

この制度により、徐々に年金支払いが抑えられる一方、物価上昇や賃金上昇によって社会保険料収入は増加しますから、長い期間を経て収支が改善します。

日銀のインフレ目標である2%は、金融緩和の終了の目途であるだけでなく、年金収支を最適化するのに必要な物価上昇でもあると言えます。しかし、あまりにも長い期間物価上昇無しやデフレの期間があり、インフレ耐性の無い40代以下や、年金受給者への配慮でしょうか。物価による国民年金の調整を早々に止めるための準備が進んでいるようです。

急な物価上昇に制度を修正する厚生労働省

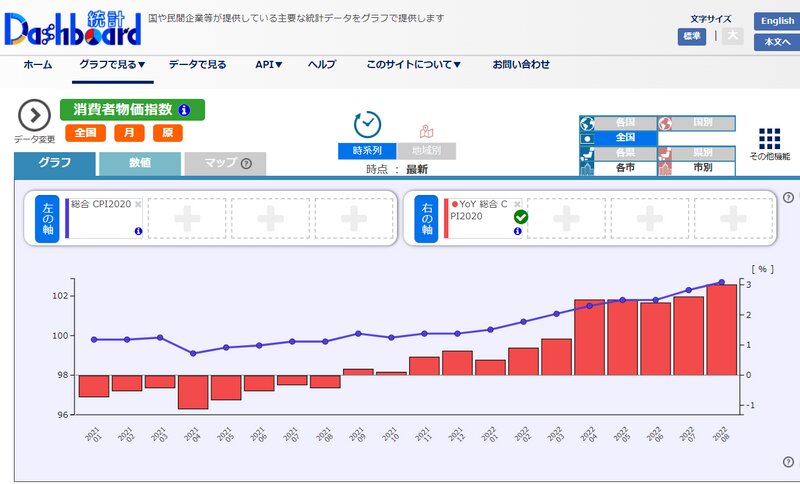

昨年の秋ごろから、エネルギー価格が上昇し始め、物価の上昇傾向が明らかになってきました。グラフは政府の統計ダッシュボードにおける消費者物価指数の推移です。2021年9月から物価が上昇していることがわかります。

本来であれば喜ばしい物価上昇です。健全な経済であれば徐々に物価が上昇するとされています。一方で急な物価上昇であり、コロナ禍でもあるなど複合的な要素を考慮したのでしょうか。国民年金の支給調整を止める方向に向かうようです。なお、国民年金は国民が一律で加入義務のある公的年金です。学生、専業主婦、自営業者の公的年金は国民年金のみとなります。また、年金受給のタイミングで老齢基礎年金という名称に変わります。

現役世代の国民年金保険料負担者からすれば財源悪化で不利益を被るわけですから、一部既得権益に対する配慮と言っても間違いではありません。むしろ、投票率の高い高齢者に対する配慮となる点が気になります。

現在保険料を負担している現役世代にとれば、年金財源の改善を止める方針ですから、容認できないところです。

厚生年金財源からの流用で被保険者利益を逸失

次の指摘は厚生年金保険料から国民年金に資金を流用する案です。そもそも、法律が異なりますから、別々のお財布です。共働き夫婦の相手方の財布に手を突っ込んでお金を使って済ませようとする行為は、会社員と公務員で構成される厚生年金保険料の被保険者にとって、許容できる内容ではありません。

厚生年金から資金を貸すのであれば、後日の利息付返済で問題ありません。しかし、穴埋めであれば、流用した資金は戻りませんから、制度の整合性が取れません。何のための保険料徴収だったのか。

国庫負担の増加で全世代の税負担増加

3つ目の指摘は国庫負担の増加です。国庫負担の増加とは、税金による支出の増加のことです。税収の不足を補うため、国債を発行して賄っている日本財政で安易に歳出を増やすことは、将来返済すべき国債残高を増やす原因となります。

ただ、国の借金は借金ではなく、いくら借りても財政破綻しないという論調もありますから、いっそひたすら国債残高を増やして、どこまで国際社会から信頼を維持できるか社会実験する方法もあり得ます。

国債残高が増え続けても、国債残高の増加ペースを上回る物価上昇が続けば、国債残高は相対的に減ります。これは、国債残高に対するマクロ経済スライドと言えます。

また、国債残高が増えて続けても円の価値が下がることを許容できるので有れば、ハイパーインフレの懸念はあれど、財政破綻とはなりません。むしろ、ハイパーインフレにより既存の国債残高が強烈に圧縮されるため、国債をなかったことにする効果もありそうです。

公的年金からiDeCo等私的年金への移行期

今の世代間扶養の年金制度は持続可能性が低いと筆者は考えます。今後は、企業型確定拠出年金やiDeCoのような仕組みに段階的に移行するのでないかと予想します。最終的に確定拠出年金だけになれば、国庫負担は不要です。企業による厚生年金保険料負担もなくなります。厚生年金保険料の企業負担がなくなれば、企業利益が増加しますから、セットで賃金上昇につなげれば、単純に10%近い手取りの増加につながります。

いずれにせよ、厚生年金の資金を国民年金に充当するのは、その場しのぎでしかありませんし、根拠がありません。行政側で粛々と進めず、選挙時の争点とするくらいの議論が必要ではないでしょうか。