【YouTuberヒカルVALU騒動】 今後のサービス発展に必要な規制とは

2017年8月15日、人気YouTuberのヒカル氏らがビットコインを用いたマイクロトレードサービス・VALUで規約違反に当たる行為をし、ファンや関係者の間で騒動が巻き起こっています。

そもそもVALUってなに?

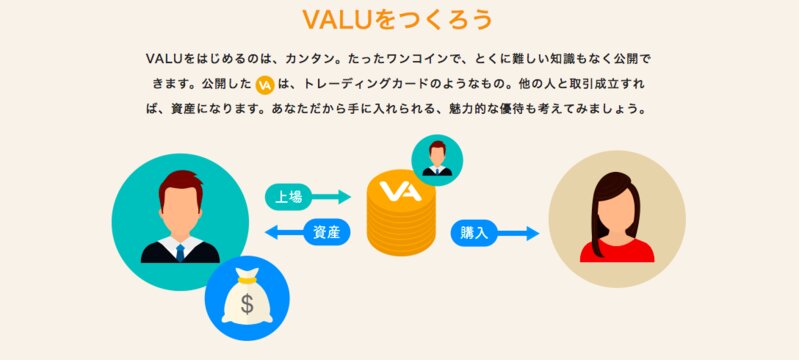

VALUは、株式会社VALUが提供しているインターネットサービスで、SNSのフォロワー数や友達数をもとに時価総額を算出し、「VA」と呼ばれる投資の単位を発行し、これを投資家の間で取引することができます。

VALUの発行体であるVALU発行者は、自身の価値をVAとして売り出して、それを購入することで資金調達を行うことができます。

VAの購入者は基本的にはVALU発行者のファンであることが多く、応援する目的で投資を行いますが、仮にVALU発行者が有名になったりすると、VAの価値が上がり、転売を行うことでキャピタルゲインを得られることができるわけですね。

なお、VAは、仮想通貨であるビットコインを用いて購入することができ、VAをビットコインに交換することで現金化することができます。

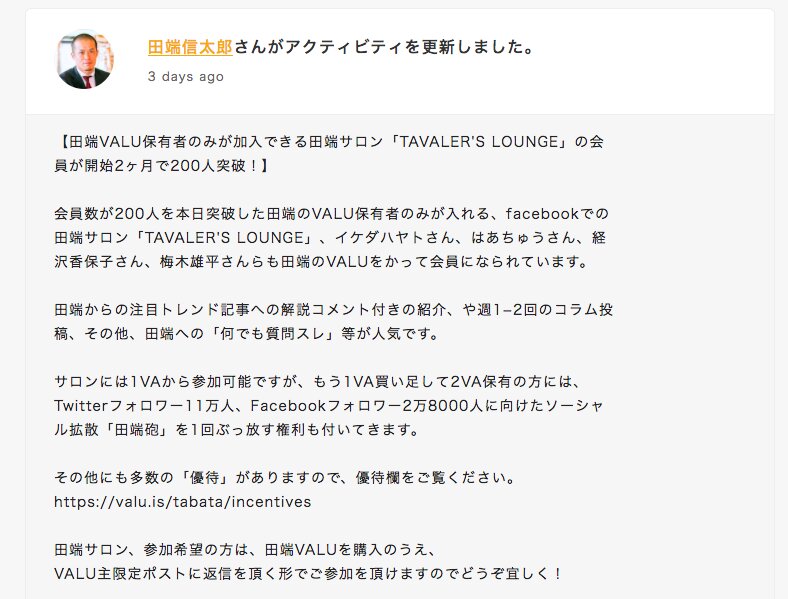

また、発行者は投資家に対して見返りとして優待を付けることができ、VAの価値をさらに高めることができます。たとえば、LINE上級執行役員の田端信太郎さんなどは、このVA保有者(投資家)への優待をとてもうまく活用しているといわれています。場合によってはこの優待の内容によってVAの価格が大きく上がります。

今回、何が問題となったのか

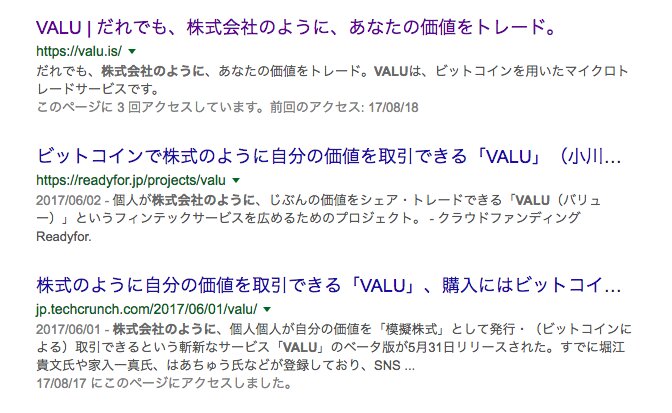

VALUは株式ではありませんが、当初運営側は、「株式のように個人の価値を売買できる」とうたっていました。

株式のように自分の価値を取引できる「VALU」、購入にはビットコインを利用(TechCrunch 2017年6月1日)

しかし、運営側がうたっているように、VALUには特定の価値を売買するといった点で、株式(有価証券)に類似している要素を多分にはらんでいます。そこで本稿では、VALUを株式になぞらえつつ、今回の問題点を探っていきたいと思います。

なお、現在では「株式のように」といった文言は消えています。誤解を招く表現として修正したのかもしれません。

インサイダーの問題

今回、ヒカル氏は、自身のVA時価総額がつり上がるように注目を集める投稿をTwitterなどで続けた後、自分が保有するすべてのVAを前日の終値(ストップ高)で売却。VAが暴落し、投資家が損失を被ったというわけです。しかも、ヒカル氏と同じプロダクションであるVAZに所属しているYouTuberのラファエル氏、いっくん氏(禁断ボーイズ)も自身のVAをすべて売却したほか、VAZ顧問の井川氏も、ヒカル氏らのVAを保有していたものの、事前に売り抜けています。

現在では、ヒカル氏が売却したVAを全て買い戻す方向でとりあえずの決着をみせている模様です。

仮にVALUが上場株式(有価証券)だとすると、これらの行為はインサイダー取引に該当するおそれがあります。

インサイダー取引とは、金融商品取引法166条が定める規制で、(1)上場会社の役員等の会社関係者が、(2)上場会社等の業務等に関する重要事実を、(3)その者の職務等に関し知りながら、(4)当該重要事実が「公表」される前に、(5)当該上場会社等の株券等の「売買等」を行ってはならない、というものです。

要するに、株式を売買する場合に、売り手と買い手が保有する情報にあまりに格差があると、価格形成機能が阻害され、公正な取引市場を維持することができないため、これを規制して投資家を保護することがインサイダー規制の趣旨なのです。

今回、ヒカル氏は、売却前に自身のVA時価総額がつり上がるようにVALU内で優待などを行う旨の投稿をTwitterなどで続けていましたが、現在ではそれらのツイートは削除されています。

上述のように発行体がどのような優待を行うかによってVAの価格に大きな影響を及ぼすことを考えると、仮に優待を行わないことを決定したのであれば、VAの価格に影響を及ぼすような重要事実といっていいでしょう。この点について、ヒカル氏が今後VALU内でどのような優待を行うのか、または行わないのか等の事実についてはヒカル氏たち当人しかわからないわけですから、ヒカル氏本人とその周辺にいる人達がこれらの事実を開示しないままに自分たちが保有するVAを売ったのであれば、インサイダー疑惑をかけられることは相当の理由があると思えます。

風説の流布

また、ヒカル氏が保有VAを放出したまさにその日である8月15日に、朝日新聞出版が運営するdotというサイトにて、ヒカル氏のインタビュー記事が掲載されており、ヒカル氏の年収が5億円に上る旨が書かれています。

カリスマYouTuberヒカルの年収は5億円 「日本一にふさわしいのはぼく」

実際にヒカル氏の年収がいくらかは判然としませんが、仮にVALUが仮に金融商品に該当した場合で、これらの言説が虚偽だったとすると、こういった行為は風説の流布にも当たる可能性があります。

金融商品取引法第158条(風説の流布、偽計、暴行又は脅迫の禁止)

何人も、有価証券の募集、売出し若しくは売買その他の取引若しくはデリバティブ取引等のため、又は有価証券等(有価証券若しくはオプション又はデリバティブ取引に係る金融商品(有価証券を除く。)若しくは金融指標をいう。第168条第1項、第173条第1項及び第197条第2項において同じ。)の相場の変動を図る目的をもつて、風説を流布し、偽計を用い、又は暴行若しくは脅迫をしてはならない。

運営側は、サービスローンチ前に、VALUが金融商品に該当しないことについて、入念に金融庁と打ち合わせを行って確認を取ったということですが、仮にそうだったとしても、誰でもかんたんに売買に参加できることを考えると、投資家保護の観点から、同様の規制が必要であることは論を俟たないでしょう。

しかし、VALUにはこれらのインサイダー規制を含む不正取引に関する規制はありません。他にも、内輪同士の取引や見せ合いなどを行って簡単にVA価格を釣り上げた上で、事情を知らない一般から金銭を吸い上げることもできます。金融商品取引法はこうした取引を相場操縦行為として禁止していますが、そうした規制も存在しないわけで、その意味で現在のVALUでは、素人をかんたんにカモることができてしまうおそれがあります。

金融商品取引法159条2項(相場操縦行為等の禁止)

何人も、有価証券の売買、市場デリバティブ取引又は店頭デリバティブ取引(以下この条において「有価証券売買等」という。)のうちいずれかの取引を誘引する目的をもつて、次に掲げる行為をしてはならない。

一 有価証券売買等が繁盛であると誤解させ、又は取引所金融商品市場における上場金融商品等(金融商品取引所が上場する金融商品、金融指標又はオプションをいう。以下この条において同じ。)若しくは店頭売買有価証券市場における店頭売買有価証券の相場を変動させるべき一連の有価証券売買等又はその申込み、委託等若しくは受託等をすること。

二 取引所金融商品市場における上場金融商品等又は店頭売買有価証券市場における店頭売買有価証券の相場が自己又は他人の操作によつて変動するべき旨を流布すること。

三 有価証券売買等を行うにつき、重要な事項について虚偽であり、又は誤解を生じさせるべき表示を故意にすること。

VALUと株式との違い

株式の場合、発行体である株式会社に利益が生まれれば、そこから株主への配当が生まれます。また、株式であれば、株主は最終的な会社の所有者であり、持分に従って会社の資産に対する請求権を持っています。

しかし、VALUの場合は、こうした優待の提供は義務ではありません。株式であれば、株主に与えられる「議決権」や「配当」のようなしくみがないわけです。したがって投資家はVALU発行者に対して何ら請求権を持たないわけで、何のメリットも受け取れないおそれがあります。

この点、VALUリードエンジニアである小飼弾氏は、7月24日に放送された「ニコニコ生放送」で、VALUは夢や目標を明確化して厳しく縛るのではなく、ユーザーそれぞれが自由に価値を見出し売買して欲しいといった旨の発言をされています。

確かに発行体が個人である以上、投資家(ファン)の意見で今後の活動の方向性が縛られるようなサービスとなると、なかなか普及するのは難しいでしょうから、このへんはサービス設計の問題だとは思います。

他方で、会社が新株を発行して資金を調達する場合は、その資金の使用使途について詳細に説明する義務を負っています。現在のVALUだと、発行者は何も負担することはなく、仮にVALUの発行によって1000万円手に入れた場合、そのお金を自分の活動に使う義務すら負っておらず、旅行したり、クルマを買ったりすることが可能なわけです。さらに会社が新株を発行する場合は、既存株主の保有持分が希薄化するため、有利発行が禁止されるなどの規制がありますが、こういった規制も存在しません。こういった点をかんがえるとやまもといちろう氏がブログで喝破したように「金融商品(投資)でなければ、贈与である」というのは卓見だと思います。

YoutuberヒカルさんのVALU事件、いろんな方面に延焼中(やまもといちろうオフィシャルブログ)

優待などの負担を義務付けるかどうかは運営側で決定することだとは思いますが、大事なのはこうした情報が十分に開示された上で取引がなされるようにすることであり、そうした開示規制は投資家保護の観点から必要であると考えます。

また上場して株式を公開する場合は、取引所の上場審査を受けねばならず、そういった意味で財務状況が不透明な会社は株式公開できませんし、上場を利用した詐欺的な行為が行われることを未然に防いでいるわけですが、VALUは誰でもかんたんに自分の価値を取引できるわけですから、そういった信頼性にも乏しいと言わざるを得ません。有名YouTuberといえど、投資対象としての信頼性が必ずしもあるわけではないのです。

サービス開始間もないということを考えれば今後の課題なのかもしれませんが、VALUにはそういった観点からの規制が不十分であると言わざるを得ないでしょう。

VALUの今後の発展可能性は?

現在では、堀江貴文氏やイケダハヤト氏のような著名人が参加していることもあって話題を呼んでおり、一部のVAは非常に高騰しています。しかし、今後はこういったルール整備が行われていないことや、投資の結果何が得られるか不透明なこと、発行体が増えて品薄感が消え、手元のVAを売りたいときにさばけない流動性リスクが出てくるおそれがあることなどを考えると、現状では多分に投機性の高い商品であることは間違いなく、こうした投資家保護に関する規制を整備していかないと、誰もが安心して参加できるようなサービスとなるのは難しいのではないかと思います。

個人の価値を取引できるという発想自体は非常に画期的で興味深いものであることは間違いないので、ぜひ運営側には今回の件を糧としてルール作りを行い、ぜひその目指す世界像を実現して欲しいものです。