お客様満足度を下げずに原価率を下げる方法

飲食店コンサルティング会社スリーウェルマネジメント代表コンサルタントの三ツ井創太郎です。

これまでのコラムでは、Googleフォームを活用したQSC改善戦略についてお話をさせて頂きました。QSCとは、Q:クオリティー(品質)、S:サービス(サービス)、C:クリンリネス(清潔さ)を表した言葉です。

お客様満足度を下げずに原価率低減を実現する「ツイてる商品」メソッド

アフターコロナでV字回復を実現するためには、QSCレベルの向上は欠かせません。一方で、コロナ禍での借入金の返済に向けて、利益率アップにも同時に取り組んでいかなければならないのですが、皆さんもご承知の通り食材や物流費は高騰する一方です。

こうした中で、単に原価を下げるだけではお客様満足度が低下してしまいます。そうなってしまっては元も子もありません。ここではお客様満足度を下げずに原価低減をする方法についてお話をさせて頂きます。

なお、今回の内容はYouTubeチャンネルでも解説していますので、よろしければ下記よりご覧ください。

(筆者作成)

皆さんは「原価率を下げるためにやるべき事」と聞くと、どんな対策を想像するでしょうか?

「食材の質を下げて、仕入価格を下げる」

「料理のポーション(量)を減らす」

「値上げをする」

こうした対策は間違いとは言い切れませんが、一歩間違えるとお客様離れを招いてしまうため、実施前には慎重な検討が必要です。

こうした値上げ対策の前にぜひやって頂きたい事があります。それは「ツイてる商品分析」です。

まずは「ツイてる商品」の理解をするために、飲食店の「原価」の考え方についておさらいをしていきます。

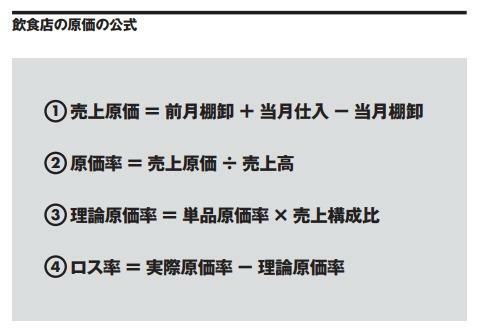

上記の表に記載したのが、飲食店の「原価」に関する公式です。

①の売上原価と②の原価率の公式に関しては、皆さんも何度も目にした事があるかと思います。③の理論原価率とは、単品原価率×売上構成比で算出される数値であり、「相乗積」や「交差原価率」と呼ばれることもあります。

この「理論原価率」は、原価低減を実現する上で非常に重要になりますので、詳しく説明させて頂きます。

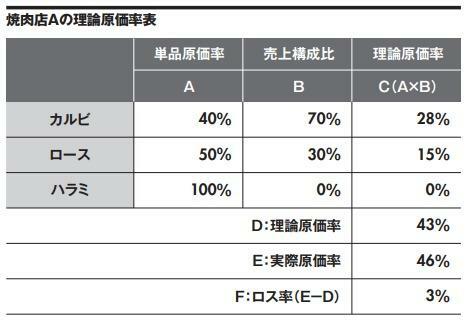

ここでは架空の焼肉店Aを例に、理論原価率について考えていきます。

仮に「カルビ」「ロース」「ハラミ」3種類しかメニューがない焼肉店Aがあったとします。そして、単品の原価率はカルビが40%、ロースが50%、ハラミが100%だとした場合(表内A列)、皆さんはこの3つのメニューの中でどのメニューの原価率が問題だと思いますか?

この問題を出すと多くの方が「そんなの原価率100%のハラミが問題に決まっているじゃなか!」と言うのですが、実は、この答えは正確ではありません。なぜなら、たとえ原価率100%の商品であっても、1つも売れていなければ、お店の原価率に対する影響はないからです。(ロスの問題は別として)

つまり、お店の実際の原価率に対する影響を分析する上では、単品の原価率だけではなく、その商品の売れ行き、つまり「売上構成比」も一緒に見ていく必要があります。

このお店のそれぞれのメニューの売上構成比を見ていきます(表内B列)。カルビは70%、ロースは30%、ハラミは0%ですので、先ほどの単品の原価率(表内A列)と売上構成比(表内B列)をかけた数値が理論原価率(表内C列)になります。

そして、それぞれのメニューの理論原価率の合計が、この店舗合計の理論原価率となります。計算の結果、この焼肉店Aの合計のD:理論原価率は、43%である事がわかりました。

ただし、この理論原価率はあくまでも「理論上の原価率」ですので、棚卸や実際の請求書(仕入れ)等を加味した実際の原価率との差異を出してみます。この焼肉店のE:実際の原価率は46%でした。

つまり、この46%と、先ほど算出した店舗の合計理論原価率の差異が、この焼肉店Aのロス率という事になります。

実際原価率46%-理論原価率43%=ロス率3%

これが理論原価率の算出の仕方です。

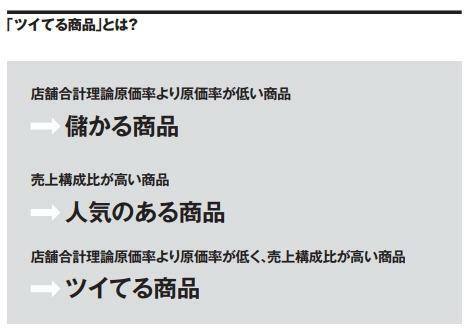

では今後はさらにこの考え方を応用して、お店の原価率下げる方法を考えていきます。先ほどの焼肉店Aの店舗の合計の理論原価率は43%でした。ということは、店舗全体の合計の理論原価率である43%より低い商品がたくさん売れれば、お店全体の理論原価率は下がっていきます。

このように店舗全体の理論原価率よりも原価率が低い商品の事を「儲かる商品」と言います。

ここで皆さんは、「儲かる商品をたくさん作れば、お店の原価率は下がるのか!?」と思ったかもしれません。しかし、どんなに儲かる商品であっても、お客様から人気がなく、売上構成比が低ければ意味がありません。

つまり、店舗の原価率を低減させるためには、店舗合計理論原価率より原価率が低く(儲かる商品)、かつ売上構成比の高い商品(人気のある商品)の販売を強化していく事が重要です。「儲かる商品」かつ「人気のある商品」この2つを兼ね備えた商品を、私は「ツイてる商品」と呼んでいます。

ここまでである程度「ツイてる商品」について、ご理解をして頂けたと思います。

次回のコラムでは、実際にこの「ツイてる商品」分析で原価低減を行った成功事例に関してお話をさせて頂きます。

最後までお読み頂きありがとうございました。

(筆者作成)

<筆者プロフィール>

飲食店コンサルティング会社スリーウェルマネジメント

代表取締役 三ツ井創太郎

https://www.threewell.co/business