岸田総理「何としても賃上げの実現を」が無理な理由

1月4日、岸田文雄首相は、三重県伊勢市で年頭の記者会見で「何としても賃上げを実現」と述べたが、これは無理ゲーである。

https://news.yahoo.co.jp/articles/b6ac93bf9f977a2cbf31b48358f39b3ae3e913fb

その理由について、メディアでは様々なフワッとした論拠が語られることが多く、いったい「なぜ日本は賃金が上がらないのか」について、実はよく分かっていない人が多いのではないかと思ったので本記事を執筆した。

以下では、実務的な視点を含めて7つの賃上げ困難な理由を提示すると共に、筆者なりの解決案を提示したい。

前提:過去の景気回復期でも日本は賃金が上がらなかった

図は、拙著「なぜ景気が回復しても給料が上がらないのか」にて引用したものだ。

これは、戦後最長といわれた「いざなぎ景気」を超えたと言われる2002~2007年の景気回復期である。しかし、この時期の景気回復には実感が伴わないとも言われていた。

その理由は、実質GDPが10%程度伸びているにもかかわらず、給与(図の右から2番目)がほとんど増えておらず、増えているのは年度によって変動可能な賞与のみだったからだ。

これを踏まえて、7つの視点から、「日本で賃金が上がらない理由」を見てみよう。

理由①:下げられないから上げられない

日本の労働法では、一度給与水準を上げると、引き下げに相当厳しい制約がある(不利益変更法理、労働契約法10条)。ここでは詳細は述べないが、厳しすぎる制約は、労働者の権利を守る一方で「賃上げを思いとどまらせる」という意味で「賃金の上方硬直性」をもたらしてしまっている(経済学では下方硬直性の概念が有名だが、その逆が生じている)。

また、日本の労働法における解雇規制では、終身雇用制を前提とするため、「終身雇用を踏まえてもどうしても外に出さなければならない人のみ解雇する」という考え方が根付いているため、諸外国と比べ、解雇理由も厳格に求められ、法的な金銭解決の仕組もない。

経営者の発想として根強いのは、リーマンショックやコロナ緊急事態宣言の初期の頃、解雇が無効とされた裁判例が存在するため、「いざ」という時に解雇や賃下げが容易ではないというトラウマに近いものがある。

つまり、「下げられない」から「上げられない」のである。

「いざ」という経営不振の際に資金を確保しておかなければ給与が支払えず、事業が立ちゆかなくなってしまう。そんな不安が経営者の根底にある。

コロナショック・ウクライナ戦争・米中対立・資源高・円安など、言うまでも無くこれからの未来は不確実な時代である。先が読めない中で、雇用保障を終身でしつつ、賃金を上げ続けるのは難しい。

米中や欧州において、賃金を上げ続けている企業も、どこも終身雇用は保障しておらず、現在の給与水準が永続的に続くわけでもないという現実を見なければならない。終身雇用で給料も上げ続け、下げてはならない、といういいとこ取りは無理ゲーなのだ。

理由②:そもそも稼いでない

経済界など、今賃上げの声を上げているのは一部の大企業だけの話である。しかも、一時的な話であり、永続性がない。

中小企業など体力少ないところはそもそも厳しいし、大企業においても稼ぎが大きく増えないのであれば、下請けや取引先などどこかにしわ寄せいくだけの話になってしまう。

そもそも業種横断的に一律に「賃上げ」という発想のが奇妙である。儲かっているところは上げればいいが、厳しいところはどうしようもない。

この当たり前過ぎる現実を見ずに、打ち出の小槌的な発想をしてはならない。

そもそも日本発の最終製品やプラットフォームが世界的に減少している中で、日本経済自体が大きく稼げていないのである。自動車産業が日本経済最後の砦だがEVシフトでどうなるか。今後の雇用問題と直結する待ったなしの話だ。

理由③:額面上げても社会保障費・税金で控除され、手取りが上がらない

経営者や給与担当であればよく理解できると思われるが、額面上の給与を少し上げても、手取りに反映されない。そのため、実感できない。

大和総研「平成の30年間、家計の税・社会保険料はどう変わってきたか」(金融調査部 研究員 是枝 俊悟)によれば

家計の負担は 1988 年においては社会保険料(3.1 万円)より直接税(4.4 万円)の方が多かったが、2017 年では逆転して社会保険料(5.7 万円)の方が直接税(4.2 万円)より多くなっている。平成の時代における家計の負担増は、主に社会保険料の増加によってもたらされたものと言える。

とされており、税金よりも社会保障費控除が増えている点を理解しなければならない。そのため、少しの賃上げは、結局社会保険や税金の控除により、手取りベースではほぼ実感できないレベルになってしまうのである。

また、103万円の壁(所得税発生)、130万円の壁(社会保険料発生)という働きたい人のやる気を削ぐ仕組みはもうやめるべきだろう。

結局、「男は外で働き、女性は家事」という昭和モデルの社会保障体系になっていることが問題の本質である。

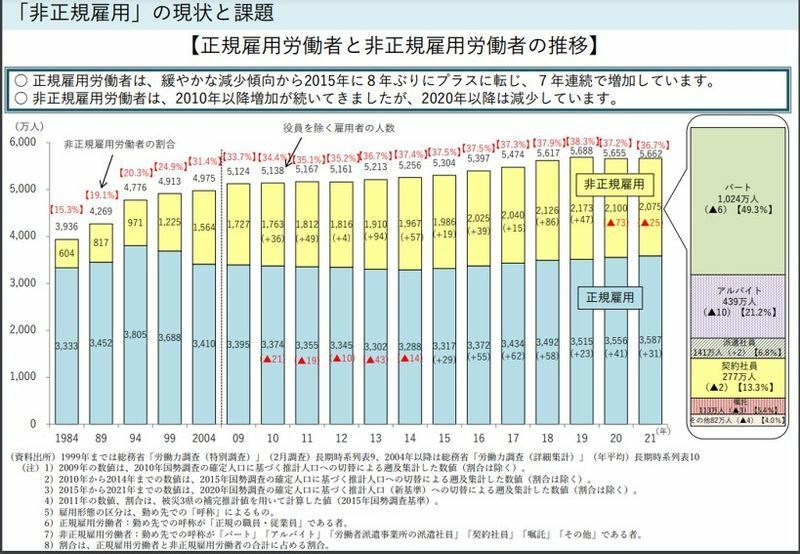

理由④:非正規雇用が4割という人のウソ

非正規雇用の比率が37.3%と4割近いことから、「給与水準が低いのは非正規雇用が多いせいだ!」という人を見かけるが、これは根本から間違っている。

確かに、統計上非正規雇用と分類される人が4割近いのは事実だ。

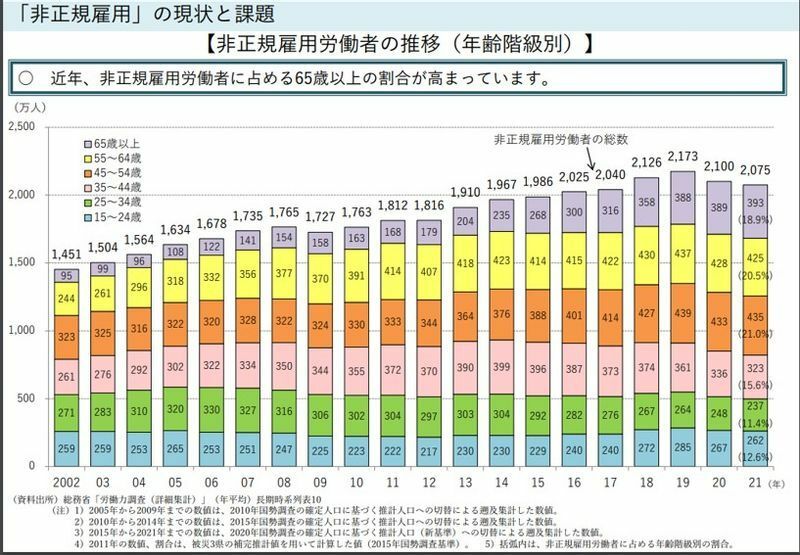

だが、同じく厚労省が発表している、次の図を見てもらいたい。

つまり、増えているのは60歳以降の高年齢者なのである。

高年齢者雇用安定法により定年後65歳まで原則雇用義務化、70歳まで就労確保の努力義務という中で定年を超えると「再雇用」となって1年契約の契約社員の形を取る(嘱託社員など)ことが実務上多い。

そして、非正規雇用という統計における分類上、高年齢者であっても、契約社員である以上はこの統計に含まれてしまうのである。

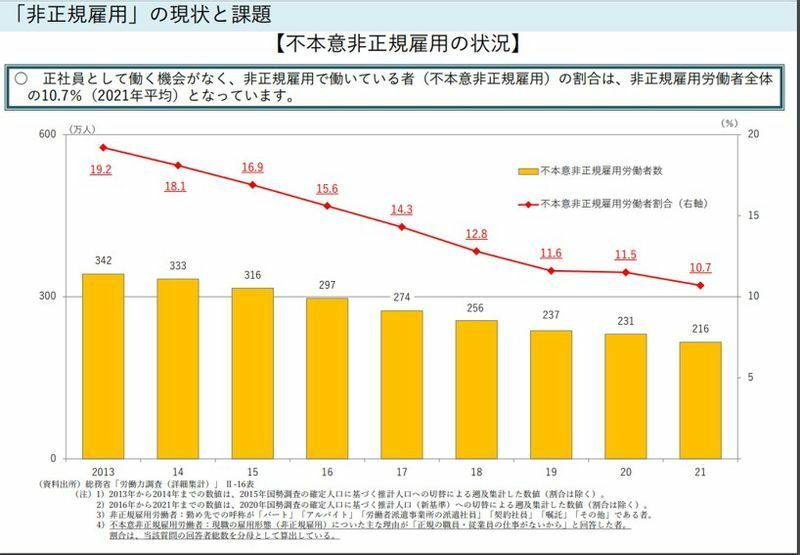

さらに、こちらの図も見てほしい。

メディアでよく言われる「非正規雇用問題」としてイメージされるのは、正社員として働きたいが非正規雇用にとどまる層である。このことを「不本意非正規」というが、この数は年々減り続けているのである。

結局、増えているのは契約社員の高年齢者(60歳以上の雇用)ということになる。高齢者の賃金を上げるには健康問題もあり限界があるし、そもそも不本意非正規が減少している現実からすれば、非正規雇用問題は「賃上げできない理由」ではない。にもかかわらず、これを理由として掲げている人は、雇用問題への理解が少ないか、分かっていて政策誘導的に敢えて言っている人だろう。

理由⑤:賃上げしないと内部留保に課税、は効果無し

企業は「内部留保」をため込んでいるのだからそれを賃上げ原資にすれば良い。「賃上げしない企業は内部留保に課税だ!」などという議論も見かけることがある。

「内部留保」とは、全て現金では無い。設備投資もあるし、将来投資の原資でもある。この点については、以下ように指摘されている。

ストック・ベースの内部留保は、企業にとって資本である。資本の蓄積は、金融資産だけでなく、実物資産でも行われる。キャッシュフローで設備投資が蓄積したものが実物資産だとすれば、内部留保課税、すなわち企業貯蓄課税は設備投資にも課税されてしまう。

【出典:第一生命経済レポート内部留保課税の難点~究極のアンチビジネス策~】

そもそも企業は利益を得た後に税金を支払い、それで残ったものが内部留保と呼ばれるものになるが、そこにさらに課税するとなれば、既に税金が引かれた後の更なる課税であり、「二重課税」となる。

また、「内部留保」とは現在の設備投資であり、将来の投資原資でもある。そのため、これらを賃金に振り分けるということは、将来の稼ぎを無くして、「今配れ」と言っているに等しい。

さらに、現在「内部留保」として残っている分を配り終わってしまった後はどうすれば良いのだろうか。

それでも、この内部留保課税論が度々主張されるのは、「自分は痛みたくないがなんとかしてほしい」という他力本願的発想故のものであろう。

しかし、それでは、企業活動が萎縮するだけであり、決して持続的な賃上げにはつながらない。

理由⑥:「ジョブ型」にすれば解決だ!ではない

これも、最近メディアで聞かれるようになった。「ジョブ型」にして適正に賃金を払えば良い、と言っているコメンテーターを見たことがある人もいるだろう。

しかし、そんな簡単な話では無い。

そもそも、ジョブ型の国では、ジョブがなくなったら「解雇or金銭解決による退職」である。

そして、ジョブ型の雇用契約にはジョブ・ディスクリプション(職務記述書)が付いており、「これだけの仕事をきちんと全うしてください」、「これだけの成果を上げてください」というのが書いてあるものだ。

その上で、契約書のとおりに成果が上がらなかったらクビになる。

これがジョブ型社会の典型的なイメージだ。それだけ厳しい世界に、本気で飛び込む覚悟ができているのだろうか。

また、労働法的に見ても、前述の通り、日本ではジョブが変わったからと言って給料がいくらでも下げられる訳ではないし、解雇や金銭解決ができるわけでもない(アメリカは原則解雇自由、ヨーロッパでは金銭解決が主流であり、ジョブがなくなったから解雇は可能)。

つまり、ジョブ型にしようがなんだろうが、「上げるは良いが、下げられない」、「雇用終了できない」、という同じ問題がなお残るのだ。

理由⑦:昔は残業代で稼いでいたがそれができない

「生活残業」、「青天井の残業代支給」などの言葉がある。

過去、日本企業では、残業代の支給により、手取りを増加させていたという実態がある。

それが良いか悪いかではなく、現在それはもうできない。

働き方改革の法改正により労働時間の上限規制が導入され、企業としては残業削減に取り組んでいるからだ。

もちろん健康被害は起こすべきではない。

しかし、働き方改革を進めた結果、働く人の手取りが減ったのも事実だ。

最近の副業・兼業議論は、残業代が減った分をどう回収するかというのが実態になってしまっている(ちなみに、労基法上、労働時間は副業先でも通算されるので、大きく広がらないだろう)。

解決策(ではどうすればいいのか)

以上、7つの問題点を概観した。最後に個人的な解決策を述べたい。

まず、賃上げした企業には税・社会保険控除の減額、手取りに反映しやすくすることだ。

次に、アベノミクス3本の矢の中でやり残した3本目、構造改革、すなわち、解雇規制・不利益変更含めた労働法制の改革が不可欠であろう。

そもそもどのような雇用社会を目指すのか、という労働法のグランドデザインを設計するに等しい根本的な構造改革が必要だろう。

その上で、より高い給与を支給し、労働者を積極的に募集採用する企業に対する優遇措置を考えていけば良いのである。

首相も、「お願い」ばかりでは無く、政策で後押しをすべきだろう。精神論だけではもう限界だ。

Q&Aコーナー

①中小企業とか、オーナーが外車を乗り回して贅沢して余裕があるのではありませんか。

外車を買うのは節税の面が大きいでしょう。確かに働く人から見れば、不満はあると思う。しかし、その分を賃上げしても、体力が少ない中小企業の場合、下げられないと致命的になることがあり、より上げるには慎重になることに変わりはない。

それでも納得できなければ転職を考える方が良いと思います。

②大企業は現金を貯め込んでいるのではありませんか?

今後投資や買収で使うお金をばらまいてしまうと将来の成長が無くなる。将来の自分の足を食べてるタコ足状態だ。今さえ良ければ良いのではなく、持続的な賃上げができる環境を整えるには稼ぐ力を取り戻すしかない。

③解雇しやすくしたら一時的には賃金が上がるかも知れませんが、失業者も増えませんか?

アメリカのように解雇自由にするということではない。転職期間分の保障など十分な金銭補償や採用に対する社会保障・税控除などのインセンティブによる積極的な採用誘導政策とセットで行わなければならない。ブラック企業の味方をしたいわけではなく、良い労働条件を出す企業に良い人が集まるような雇用社会にすることが大事だ。

④最後に

むしろ賃金が安いブラック企業だから転職する、ということが当たり前になれば、企業は自発的に賃金を上げざるを得ない。そうなれば、自発的な賃上げ競争となり本当に実力がある企業に良い人が集まる好循環になっていくだろう。

賃上げ問題の根本にある労働法制、社会保障の問題点から目を背け続けてはならない。