日米通商交渉に「為替条項」が導入されると…=“円高爆弾”の被害を想定してみる

ムニューシン米財務長官が先週末、日本との通商交渉で「為替条項」を盛り込む考えを表明した。現時点では「トランプ政権特有のブラフ」(銀行系証券アナリスト)と受け止められるが、仮に導入されると、「日本経済に“円高爆弾”の雨が降る」(大手邦銀)恐れがある。その場合、どの程度の被害が生じ得るのかを想定してみた。

「為替条項」とは、輸出促進のために為替介入などで意図的に通貨を安くすることを防ぐ取り決めだ。他国との交渉で、最初に高めの球を投げるのはトランプ政権の常とう手段で、「為替条項」も交渉で優位に立つ演出と考えられる。ただし、油断は禁物で、同条項の被害を事前に想定しておいた方がよいだろう。

100円を突破する円高になってしまうと

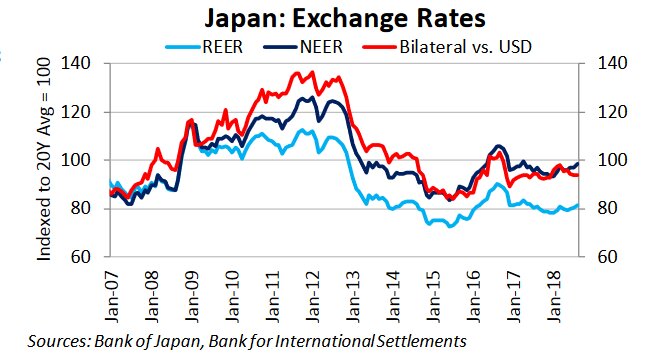

まず、米国が円相場の「意図的な安さ」をどの程度と認識しているかだ。この点でヒントになるのは、米財務省が17日に公表した「為替報告書」だ。この中では、実質実効レート(REER)では「(円は)2013年前半以来の歴史的な安値水準」と指摘されている(同報告書より抜粋の下のチャート、青いライン)。

13年前半は1ドル=90~100円で推移していた。この水準まで一気に円を持ち上げると、まさに「円高爆弾のさく裂」となる。株式市場への打撃も大きく、日経平均株価は「数千円も下がる」(先の銀行系証券アナリスト)恐れがある。景況感は劇的に悪化し、安倍政権の誇る「アベノミクス」は壊滅するだろう。

当面は悲惨なシナリオの可能性は低いが…

幸いなことに、当面の間、そうした悲惨なシナリオに陥る可能性は低い。なぜなら、米連邦準備制度理事会(FRB)が利上げ路線を継続中であるからだ。こちらの記事でも解説したように、トランプ政権が大幅なドル安・円高を望んでも、好調な米経済は利上げが必要であり、結果的にドル高に戻りやすいのだ。

警戒すべきは、景気循環において回復局面の終盤とみられる米経済が下降局面に向かうときである。そのタイミングは予想が難しいが、市場では「来年か再来年には下降サイクルに入る恐れがある」(大手シンクタンクのエコノミスト)という。その際に米国がドル安・円高を推進すると、80円台への突入もあり得る。

日本はドル安・円高に歯止めをかける手段を持たない。為替介入は「東日本大震災クラスの大きなショックで円が急騰する、といった非常時にしか繰り出せない」(日銀OB)と言われる。米国の景況感悪化に伴うドル安(円高)が、トランプ大統領の口先介入で加速しても「米国は自然な動きとみなし、(日本の)円売り介入を容認しない」(先の大手邦銀)とみられる。

米景気の長期回復を祈るしかない

以上をまとめると、当面は、日米通商交渉に「為替条項」が盛り込まれても、円高進展は一時的で、FRBが利上げ局面にある限りは円安基調は維持されよう。“円高爆弾”を過度に恐れる必要はない。一方、米景気が下降局面に入り、FRBが利下げに転換すると、爆弾の威力は破壊的だ。超円高を覚悟した方がいい。

日本としては、米景気回復がなるべく長期にわたり、FRBの利上げプロセスが継続していくことを祈るしかない。