財政は当面、破綻しそうにない=国債が暴落しにくいメカニズム

国債発行の累増を受けて「財政は破綻する」「ハイパーインフレが来る」などの論調が根強い。深刻な財政赤字には国民の関心も高く、週刊誌も周期的に破綻論を取り上げる。実際、経済誌の知り合いによると「よく売れる」という。ただ、長らく破綻が懸念されたが、国債利回りは空前の低さが続く。これは国債が暴落しにくいメカニズムが働いているためで、当面、財政は破綻しそうにない、と見込まれる。

財政問題を論じる場合、「破綻する」「破綻しない」のどちらが注目されるかと言えば、間違いなく前者だ。「国債暴落」「預金封鎖」などのフレーズは、焦土と化した終戦時の悲惨な光景をイメージさせ、将来不安におびえる読者への訴求力は高い。経済誌の知り合いも「不安をあおった方が売れる」と打ち明ける。本稿もアクセスを狙うなら破綻論をぶち上げたいところだが、逆張り的に破綻しにくい事情を考察する。

日本の財政は月収30万円で40万円を使い、毎月19万円の新しい借金を重ねる家計

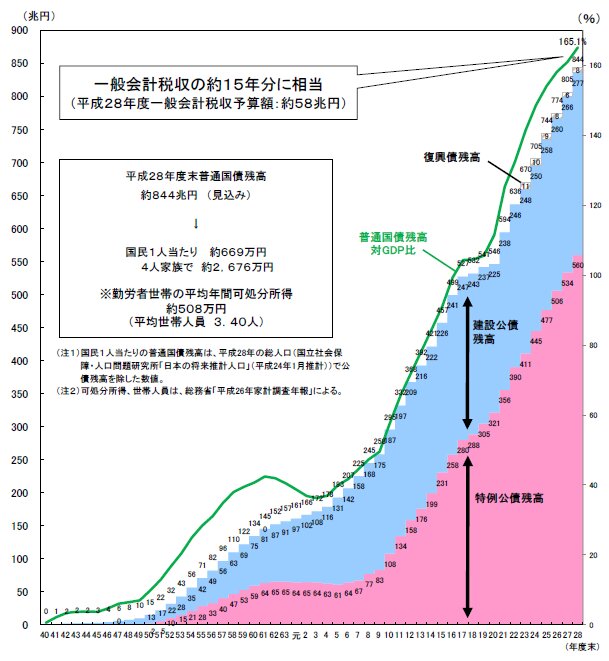

まずは財政赤字の現状である。その深刻さは財務省ホームページに掲載されている「日本の財政関係資料(平成28年10月)」に詳しい。国の予算である一般会計を家計に例えると、月収30万円なのに40万円を使い、過去の借金の利息支払い分を含めて毎月19万円の新しい借金を重ねている。恐るべき放漫生活を続けた結果、借金総額(国債発行残高)は900兆円に迫った。

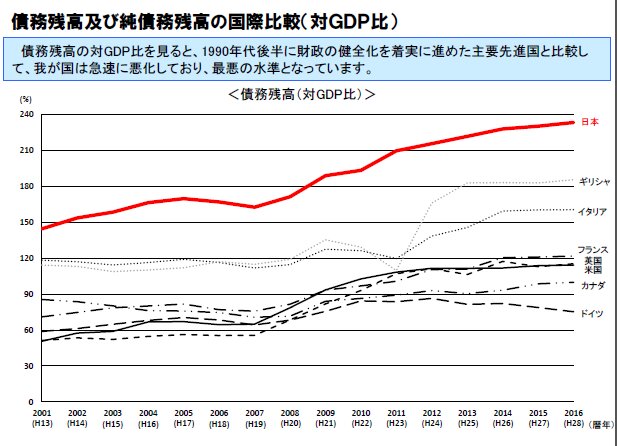

これを国際比較すると、国内総生産(GDP)に対する総債務残高は240%前後に上る。先進国では最悪の水準だ。あの放漫財政で有名だったイタリアですら対GDP比で160%にとどまっている。さらに、ユーロ圏の落ちこぼれ国家として悪名をはせたギリシャですら同185%程度。日本の240%は「空前絶後の悪化」であり、それゆえに国債暴落論やハイパーインフレ論が繰り返されるわけだ。

それだけ借金まみれなら、とっくの昔に国際金融市場で見放され、国家財政は破産。資源のない日本は原油や食糧などを輸入する資金もなく、全国民が停電した中で飢餓状態に陥っても不思議ではない。まさに終戦直後の再現だが、実際には立派なビルが建ち並び、国債価格は急騰(利回りは低下)。円は対外価値が上昇(円高)する有り様だ。借金大国なのに通貨・金利は国際的な信認の高さを誇ったままだ。

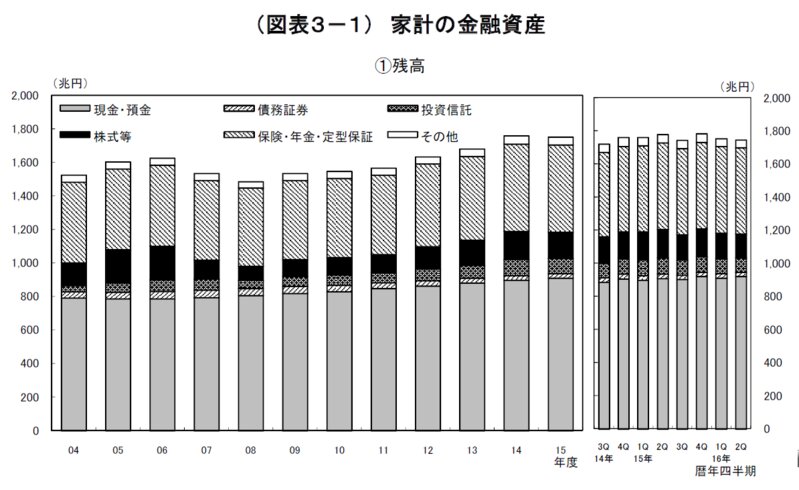

先進国で断トツの借金王なのに信用される、という不思議なことが起きるのは、借金が国民によってほぼ賄われるからだ。具体的には、膨大な国債の裏側には膨大な国民の預金が存在している。国債を大量に発行しても、国民が預金を積み上げ、それを原資に銀行や生命保険会社などの金融機関が国債を購入する。預金が金融機関を通じて国債に向かうルートが盤石であり、借金が安定的に積み上がってきた。

ヘッジファンドが売り仕掛けるが、国債の急落は一時的

時折、ヘッジファンドが日本国債の売りを仕掛け、金融機関が少し買い過ぎた反動で売ったりして国債が急落(利回りは上昇)する場面もある。ところが、預金が国債を支える構図が強力であるため、国債急落は一時的にとどまる。この数年は日銀が大量に国債を買い始めたが、実際には買い手が金融機関から日銀に代わったに過ぎない。日銀の購入は、国債の順調な消化に拍車を掛けた程度の話だ。

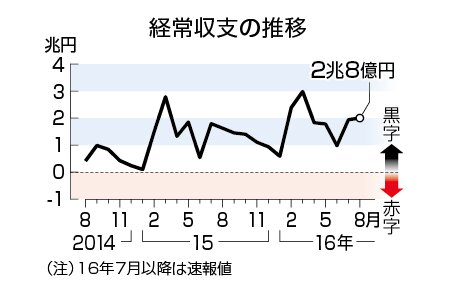

さらに、経常収支が黒字であることも借金大国を支えている。経常黒字は、諸外国との貿易や金融取引の最終結果として「儲かっている」ことを意味する。一時期、原油高騰で収支は悪化したが、この2、3年は持ち直しており、年間黒字額は10兆円台を回復している。国民預金が政府借金を支える中、海外からのマネー流入(経常黒字)によって、借金の山はより崩れにくくなっている、と受け止められる。

そうは言っても「国民が預金を取り崩すと、(預金が減って)国債も売られる」と破綻論者は反論するだろう。この場合、取り崩された預金が減るのは事実だが、その分、お金が国内から消えるわけではない。取り崩されたお金が使われると、そのお金は経済を巡って別な主体が保有し、預金総量は変わらないと考えられる。現実には、銀行預金は安定的に増大中で、預金取り崩しの兆候はまったくみられない。

国債と預金が見合う限り、破綻の可能性は低い

従って、上記のように国債と預金がおおむね見合った状態が続く限り、財政破綻の可能性は低い。ただし、財政悪化の大きな要因である年金・医療など社会保障費の膨張が続き、増発される国債の消化を海外勢に頼る比率が高まると、国債は売られやすくなる。また、日本の競争力が低下し、経常収支が赤字化することも国債の売り要因だ。いずれ国債が暴落する日は来るかもしれないが、それは遠い将来のことになるだろう。

なお、本稿では「財政破綻」「ハイパーインフレ」「国債暴落」などを同義的な意味で用いたが、より厳密には国債の暴落(急落)は起こり得るにしても、ドイツのワイマール時代のような天文学的なハイパーインフレ、ジンバブエのような財政破綻は日本においては想定しにくい。どの程度の深刻な財政悪化が発生する恐れがあるのかは別途考察してみたいと思う。