日銀“敗北”の軌跡を「総括的に検証」=「介入権」なき中央銀行の悲劇

日銀は先月末の金融政策決定会合で、三次元緩和の「総括的な検証」を行うことを決めた。2年で2%の物価上昇を達成できなかったことを踏まえ、「マイナス金利」、「量的緩和(国債の大量購入)」、「質的緩和(ETFなどリスク資産購入」の三つの緩和手段について、適切な組み合わせを再考し、改めて早期に2%を目指すことにした。

「マイナス金利」などの日銀用語を使うと、関心の薄い方は眠たくなるかもしれないが、総括検証を簡単に言えば、「うまくいくと思った作戦が失敗したので、保有手段の有効性や組み合わせを見直し、改めて勝利を目指す」わけだ。次の目標は「2017年度中の2%達成」で、実現すると日銀はデフレとの戦いに勝利する。

金融市場では、総括検証後の政策運営について、さまざまな予想がある。「三次元で一斉に緩和する」という積極緩和論、「いや、マイナス金利は弊害が大きいのでETF購入が主軸になる」、「むしろ量的緩和が限界なので、マイナス金利を深掘りする」などの部分緩和論。一方、「当面は様子見で何もしない」とみる向きもある。

これだけ予想がばらけるのは、緩和手段が三つもあって組み合わせも増え、シナリオの絞り込みが難しいためだ。私自身は部分緩和論に該当する一つのシナリオを想定するが、あえて深入りは避けたい。その他のシナリオも含めて、一般の方々にはマニアックに過ぎるし、さらに言えば、日銀がいかに戦略を練り直しても、残念ながら勝利はおぼつかない、と予想されるからだ。

猛烈な緩和は当時、米軍の作戦「衝撃と畏怖(shock and awe)」にも例えられたが

ここでは、視点を変えて、日銀が敗北に到った軌跡を「総括的に検証」したい。2013年春、アベノミクスの「第一の矢」を担うために発足した黒田日銀。その猛烈な金融緩和は当時、イラク軍を圧倒した米軍の作戦「衝撃と畏怖(shock and awe)」にも例えられたが、物価は1%を超えたところで伸び悩み、足元では再びマイナスに沈み込む惨敗を喫した。

結論から言うと、最大の敗因は金融政策で為替を制する力が弱かったことに尽きる。金融緩和で円安を持続させられなかったのだ。日銀はまず為替介入権を持たない。また、日銀法でも為替は目標とされていない。介入判断を含む為替政策は政府(財務省)の所管で、日銀はらち外にある。この分担は、実は世界的には珍しい。多くの中央銀行は介入権があり、あるいは介入権はなくても、為替政策は政府との共管となっている。

金融政策運営で為替を断ち切られたことは、1998年に刷新された日銀法の表現にもうかがえる。第二条は金融政策の目的を定めているが、そこでは「物価の安定を図る」とされている。この「物価」とは、円の対内価値としての一般物価を意味する。円という通貨を、対内価値(物価)と対外価値(為替)に切り分け、前者は日銀が、後者は財務省が所管する、という考え方だ。

国際機関に出向経験のある日銀幹部は「国際金融の一般的な考え方として、中央銀行が安定させる対象は為替も含めた『通貨』であって、本来は『通貨の安定を図る』となるべき。日本のように為替を排して『物価』と限定した表現はまれだ」と説明する。『通貨』を対内・対外で分離しても、日銀と財務省が密接に連携し、円という『通貨』を望む方向に動かせば問題はない。残念ながら現実にはそうなっていないし、そうできない状況になっている。

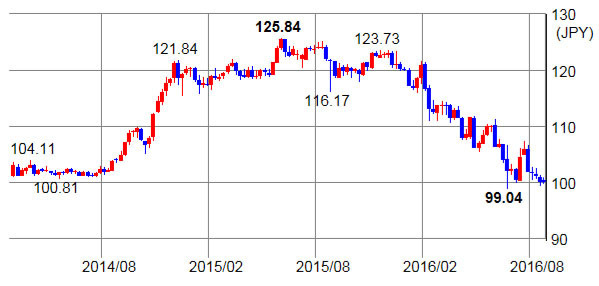

短期間でデフレを脱却するには、モノに対する「円通貨」の価値を落とす必要がある。円の価値が下がれば、相対的にモノの価格が上がり、物価は上昇する。このとき、当然ながら対外価値である為替も安くなる。ドル円で言えば、持続的な円安・ドル高だ。裏返すと、デフレ脱却には円安が不可欠なわけだ。実際には一昨年来の円安は昨年半ばにピークとなり、その後は反転。足元では1ドル=100円を割り込む円高となった。

教科書的には、金融緩和を推進する国の通貨は対外的に安くなるはずだが、そうはならなかった(理由は後述)。日銀と財務省が両輪駆動で通貨安を推進するなら、金融緩和に反応しない円を下落させるため、財務省がすかさず円売り・ドル買い介入を実施し、日銀を側面支援しなければならない。

財務省が介入に乗り出せないのは、20カ国財務相・中央銀行総裁会議(G20)や財務相・中央銀行総裁会議(G7)などで、介入による露骨な通貨安が「近隣窮乏化策」とみなされ、禁じ手となっているためだ。また、円売り・ドル買い介入を実施するには、相手国の了承が必要だが、「ドル高を嫌がる米国が容認するはずもない」(銀行系証券アナリスト)という事情もある。

円安・ドル高が定着しにくいのは、ドル円の動向において、米連邦準備制度理事会(FRB)の影響が大きいためだ。日銀の緩和が円売りに作用しても、FRBが引き締めに動くかどうかの方が重要視され、引き締めペースが弱まるとドル買いも限られる。その裏腹で円売りも抑制されやすい。日銀が猛烈に緩和しても、為替市場がもっぱらFRBに関心を向け、日銀の影は薄い。

黒田日銀の異次元緩和が大幅な円安をもたらしたのは、FRBが利上げに向かう局面だったからだ。ドルが買われやすくなった局面に乗っかり、異次元緩和が円売りに拍車をかける格好になった。肝心のFRBが利上げペースを鈍化させたことで、ドル買いは鈍り、円安も勢いを失った。

さらに国際金融市場で不透明感が増すと、安全資産として円が買われやすくなる。いわゆる「リスクオフ」と呼ばれるものだ。昨年末から中国経済への不安感が増大。さらにユーロ圏も金融システムへの懸念が浮上したほか、英国民選挙の欧州連合(EU)離脱というショックも起きた。円は機械的に安全資産として買われ、日銀が導入したマイナス金利は不発となった。

このほか、国際的に円が広く保有されていないことも円安になりにくい要因だ。円資産の大半は、日本人(企業・家計)が持つ。日銀が緩和しても、日本人の円売り(外貨買い)は弱い。経常収支は黒字基調で、その分、資金が国内に流入(円買い・ドル売り)しやすい状況だ。一方、ドルは世界中で保有され、FRBの政策スタンスの変化に市場は敏感に反応する。

以上をまとめると、黒田日銀の初戦は、タイミングよく円安を助長させ、物価を1%を超える程度まで善戦した。ただ、FRBの利上げ姿勢の弱まりや、中国とユーロ圏の経済不安などで為替が円高に反転した時点で金融緩和は挫折。財務省の介入も期待できず、日銀は孤立無援のまま、物価がマイナスに落ち込む惨敗を余儀なくされた。

米景気鈍化、中国やユーロ圏の不透明感など次々に落ち始めた円高爆弾

最近、日銀の苦境は、旧軍の著名な敗戦に例えられることが多い。海軍のミッドウェイ海戦、陸軍のインパール作戦などだ。私には、海軍か陸軍かはともかく、対空戦力を持たずに戦った軍隊のように思える。当初、大空(為替市場)に敵機(円安を阻むリスク要因)はなく、日銀の進撃は順調に進んだが、米景気回復の鈍化や中国・ユーロ圏の不透明感などの敵機が次々に登場。円高爆弾を落とし始めた。

介入権(対空戦力)のない日銀は迎撃できず、出番の財務省は身動きが取れない。日銀は戦力見直しに入ったが、制空権(為替の制御)を十分に確保できる手段は見当たらない。奇跡的に敵機が去ればいいが、そうでなければ黒田体制は敗戦状態で任期を終える公算が大きい。

98年施行の日銀法で為替への関与を完全に断ち切った時点で、日銀の敗北は既定路線だったと言える。まさに介入権なき中央銀行の悲劇である。日銀がなぜ介入権を欠いた組織になったのか、果たして介入権があれば勝てるのか、このほか、金融緩和が為替に効きにくいメカニズムの詳細などについては、別の機会に考察してみたい。