大豆の増産意欲強い2017/18年度の作付け期

4月に入り、米穀倉地帯では2017/18年度の穀物生産が本格化する時期が迫り始めている。これから5月にかけてトウモロコシや大豆の作付けが行われるが、穀物市場では、秋の収穫期にどれだけの収量を確保できるのかを巡る議論が活発化することになる。いわゆる「天候相場」の始まりである。

穀物の収穫量に関しては単純な計算式が成立し、「面積×イールド(単収)=収穫量」となる。要するに1)どれだけの面積が確保され、2)どの程度の作柄になるのかの二つの指標で、最終的な収穫量は決定される。細かい議論を行えば、面積には「作付面積×収穫率=収穫面積」といった計算も必要になるが、収穫率に関しては今後の天候や価格動向にも強く依存するため、現段階で比較的精度の高い議論を行うことができるのは「作付面積」になる。

この作付面積については、米農務省(USDA)が毎年2月に過去のトレンドから計算した推計値を発表している。このために、2月や3月時点でもある程度の踏み込んだ議論を行うことは可能であるが、より精度の高いデータが3月末に発表されている。それが「作付意向面積」と言われるものである。

上述のように3月時点(この調査が行われるのは3月上旬)では、まだ米穀倉地帯で作付け作業が本格化している訳ではない。このためあくまでも農家の「意向」を調査したものに過ぎないが、少なくとも作付け作業が本格化する1カ月程度前の段階で、農家がどの農産物をどの程度の規模で作付けする「意向」を有しているのかは、極めて重要な統計になる。

3月31日に発表された最新の統計では、主要3穀物について下記の通りになっている。

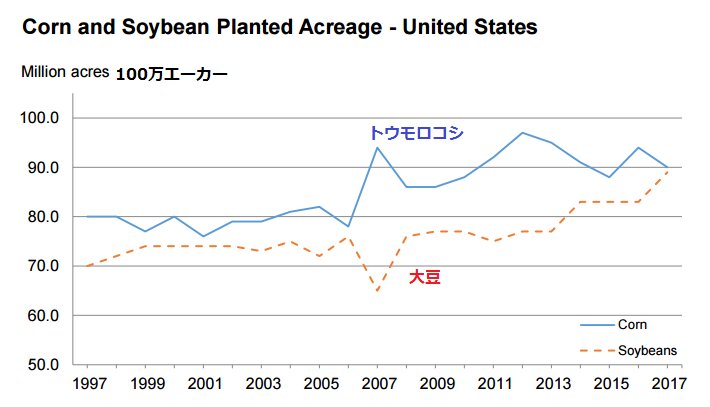

トウモロコシ:8,999.6万エーカー

小麦:4,605.9万エーカー

大豆:8,948.2万エーカー

一方、前年度(2016/17年度)の実績値は下記の通りになっている。

トウモロコシ:9,400.4万エーカー

小麦:5,015.4万エーカー

大豆:8,343.3万エーカー

前年度比では、トウモロコシが4%減、小麦が8%減、大豆が7%増となる。

【米国産トウモロコシと大豆の作付面積】

(出所:USDAをマーケットエッジ加工)

米国の穀物生産は4年連続で歴史的な豊作環境にあるため、穀物価格の低迷によって農家の生産意欲は必ずしも高いレベルにあるとは言えない。大豆の面積増加分よりも、トウモロコシと小麦の面積減少分の方が大きくなっており、その意味では「豊作→価格低下→減産」という価格による需給調整機能が働いている。ただ、その中でも大豆は相対的に良好な収益環境が見込まれるため、米農家の作付け「意向」が大豆に集中した格好になっている。

特に、よく利用される指標に比価という概念がある。トウモロコシと大豆の収穫期に該当する先物価格の比率を計算することで、トウモロコシと大豆のどちらがより高収益を期待できるのかが計算できる。この大豆とトウモロコシの比価であるが、2月の平均だと2.57倍となっており、一般に作付け採算の分岐点とされる2.4倍水準を大きく上回っている。これは、トウモロコシと比較して大豆を作付けした方が、より高い収益を期待できることを意味する。その意味では、大豆面積の拡大圧力、トウモロコシ面積の縮小圧力は、必然的な結果ということもできる。

問題は、こうした作付意向面積の発表を受けて、既に大豆相場は急落し、トウモロコシ相場は急落していることである。3月31日に発表された農家の作付「意向」を受けて、それが更に増産・減産を巡る思惑に修正を迫り、大きな価格変動が生じているのである。

2017/18年度に関しては、大豆の面積拡大圧力そのものが修正を迫られる可能性は極めて低いが、これから価格動向と気象環境を眺めながら、米穀物農家はぎりぎりまで何をどれだけ作付けすべきか頭を悩ませることになる。そして、その結果を受けて秋の穀物収穫量には大きな違いが生じることになる。食肉(穀物は飼料として使用)や食用油、甘味料、エタノール、バイオ燃料などの価格がどの様な動きを見せるのかは、実際の穀物供給が開始される半年前の現在展開されている作付面積を巡る議論に強く依存することになるのだ。