原油価格急落から2年、シェールオイルはどうなった?

2014年前半まで1バレル=100ドルが正常とされていた原油価格は、今年2月には一時26.05ドルまで急落する展開になった。08年の世界金融危機後の最安値でさえも33.55ドルに留まっていたが、石油輸出国機構(OPEC)を筆頭とする伝統的産油国がコントロール不可能な規模の過剰供給が発生する中、原油需給の均衡化を市場原理に委ねた結果である。価格低下で需要の拡大を促すと同時に、減産対応を促すことで、過剰供給の解消が目指された。

供給サイドでは、特に大規模な過剰供給を発生させた「主犯」とも言えるシェールオイルの生産動向が注目された。価格低下で減産対応を迫られる基準は生産コストに依存するのが基本であり、深海油田やオイルサンドと並んでシェールオイルは、もっとも油価低下のダメージを受け易い原油であるためだ。

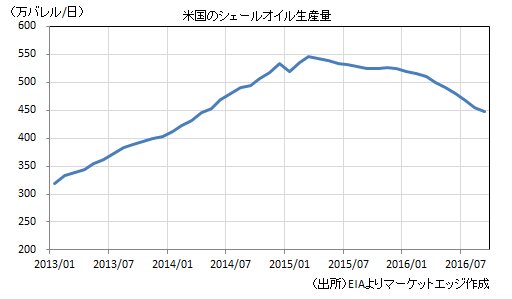

では、原油価格の急落を受けて、シェールオイル生産はどのような影響を受けたのだろうか。米エネルギー情報局(EIA)によると、米国全体の産油量は15年4月の日量969.4万バレルをピークに、直近データの6月時点では870.1万バレルまで累計で約100万バレル減少している。その後の月次データは確定していないが、週間統計だと直近の8月26日時点で日量848.8万バレルとなっており、今回の原油相場急落でピーク時からは120万バレル規模の減産が行われた計算になる。この大部分がシェールオイルと推計されており、国際エネルギー機関(IEA)の推計で15年4~6月期に日量215万バレルもの過剰供給が発生する中、シェールオイルの減産対応が国際原油需給の均衡化に向けて極めて大きな役割を果たしていることが窺える状況にある。

しかし、今年中盤に入ると2016年後半には需給均衡状態がほぼ達成できるとの見方が優勢になり、原油価格が更に大きく値下がりする必要性は薄れた。もはや無理に原油価格を押し下げなくても、需給均衡状態の達成は見通せる状況になったためだ。

■シェールオイルは増産に向かう見通しだが…

このようにして油価が上昇し始めると、今度はシェールオイル生産に逆向きのエネルギーが発生することになる。すなわち、従来の「油価低下→減産」が「油価上昇→増産」のフローに転換し始める訳だ。

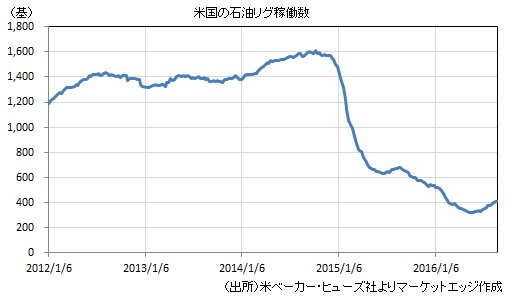

この先行指標になるのが石油リグ(プラットフォーム)の稼働数になるが、6月以降は緩やかな増加傾向にあり、シェールオイル生産活動が再び活発化し始めていることが窺える状況にある。米ベーカー・ヒューズ社の調査によると、全米のリグ稼働数は2014年10月10日の1,609基をピークに減少に転じ、5月27日には316基まで減少した。約8割が採算上の問題から稼働を停止した計算になる。しかし、油価の回復が続く中、その後は稼働数が増加傾向に転じており、直近の8月26日時点では406基と2月19日以来の高水準に達している。

こうした動きはまだ本格的な増産圧力にはつながっていないが、米産油量は7月1日の日量842.8万バレルで一応の減産ピークを確認した状況になっており、徐々に増産再開の兆候が確認できる状況にある。EIAの推計によると、シェールオイル生産は9月も前月比で日量8.5万バレルの減産が見込まれており、10カ月連続で減産状態が続く見通しである。ただ、過去のパターンを振り返ると、リグ稼働数の増加が開始されると3カ月前後で産油量が上振れする傾向にあり、10月には減産状態にブレーキが掛かる可能性もある。

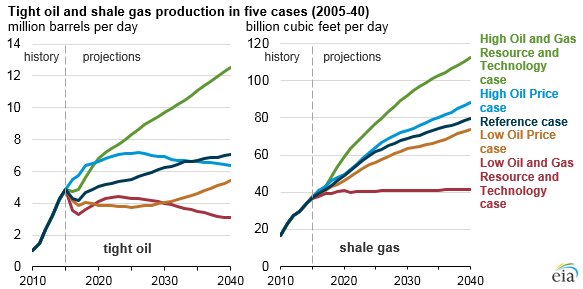

過去2年間で大規模な資産売却、人員削減などが実施されたことに加えて、シェール・ブームの終了で従来のような大量の資金を得られる時代ではなくなっているため、今後の鋭角的な増産が想定されている訳ではない。EIAの推計では、2017年のシェールオイル生産はピークとなった15年の日量490万バレルに対して、17年も420万バレルに留まる見通しになっている。15年から40年までの25年間をかけて、漸く45%(日量220万バレル)の増産が見込まれているに過ぎない。

(出所)EIA

左図がシェールオイルの生産高見通し。「Reference Case」がEIA想定の原油価格動向になった際の産油量見通し。

ただ、これは17年のWTI原油価格が1バレル=50.00ドルに留まることを前提としたものであり、当然に何らかの理由で供給不足が発生して油価回復が加速する事態になれば、シェールオイルがその穴埋めの役割の一部を担うことが想定されることになる。国際原油需給の過剰供給解消を手掛かりに油価回復が勢い付けば、シェールオイル生産が更に勢い付くのも必至である。

OPEC内では、原油価格の急落を招いた反省から改めて原油需給・価格に対してOPECが責任を持つべきとの議論も活発化しており、9月26~28日に開催される非公式会合で何らかのメッセージが発せられる可能性もある。しかし、サウジアラビア、イラク、イランといったOPECの主要国は石油生産シェアの維持・拡大を重視する姿勢を鮮明にしており、従来のような積極的な関与は想定しづらくなっている。

今後は、シェールオイルの急激な増産を招かない程度の緩やかな原油高を進めることで、「シェールオイルの生産回復」と「OPECのシェア維持・回復」が両立・共存できるギリギリの価格水準が模索されることになる。EIAはその価格として、2018年54.364ドル、19年69.48ドル、20年78.57ドルとの価格見通しを「年次エネルギー展望」の中で示している。